兴业证券:重新审视外部压力与风险

投资要点

国庆期间美债破3.2,中美利差跌至历史低位,中美利差的缩窄,会给国内债市造成怎样的压力与风险呢?本文结合前期的分析进一步探讨。

中美相向而行,中美利差是两者走势的结果而非原因。将中美利差拆分为:短端与政策之间的溢价、长短端的期限利差三部分内容,研究发现:

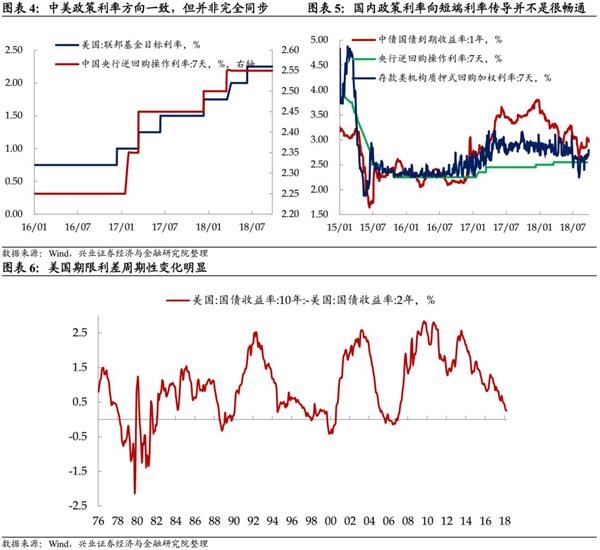

1) 中美政策利率方向一致但并非完全同步,汇率预期和资本流动风险是重要考量要素,但政策利率的决定因素还是国内基本面。

2) 中美两国的政策利率向短端利率传导的有效性并不相同,短端与政策利率之间的溢价存在明显差异。

3) 两国长短端期限利差的决定机制并不相同。

总而言之,中美利差对国内债市的指导意义可能并不强,特别是长端利率债,国内长债的走势更多取决于国内流动性及基本面等因素的变化。

中美利差并非主要矛盾,但估值体系的问题值得关注。

1) 与7月之前相比,估值体系的问题是值得关注的:1、联邦基金利率已经开始接近国内的货币市场利率。2、R与DR的溢价空间明显缩窄。3、3Mshibor与DR007的利差也处于底部。4、当前国内公开市场操作利率与DR007和1Y国债收益率之间的 “缓冲垫”也明显缩窄。以上4个估值体系相比7月之前发生明显变化,这说明金融机构已经把货币宽松的预期打得太满,特别是非银机构。尽管央行通过降准形式呵护流动性,但市场对流动性的宽松已经在很大程度上Price-in了,而且货币市场价格还受到美联储加息的制约。

2) 在汇率预期管理不断加强的情况下,央行可能会避免银行间流动性过于宽松造成中美短端利差快速收窄,国内短端利率进一步下降的空间都是有限的。估值体系中,压力最大的地方集中在短端。对于估值压力的释放,需要观察:1)美债是不是已经阶段性见顶,如果是,那应该会好一些;2)国内基本面的是否有超预期下行,目前看有点难度。

3) 当前国内的期限利差在一定程度上是隐含了“类滞涨”的预期。本次央行降准,其一是通过“以量换价”的形式来强化货币政策易松难紧的预期,其二主要目的仍然意在提供“长钱”,推向宽信用,加上积极的财政政策相配合,经济仍处于下行区间但难有失速的风险。期待在短期内期限利差的快速缩窄是有难度的。

中期看,长债机会来自经济内生动力下滑及曲线平坦化。短期看,尽管中美利差并非主要矛盾,但估值体系的压力主要集中在短端,尽管央行降准确认呵护流动性的态度,但短端进一步下行的空间有限,对于中长端,仍需等待一个更好的位置和时间入场。从中期来看,市场的机会仍然来自于经济内生动力的下滑和曲线的平坦化:随着过去两年刺激政策效果的逐渐衰减(建筑业新订单增速仍然持续放缓),叠加政策对于地方政府和房地产部门加杠杆的严厉限制,融资需求仍将延续放缓趋势。曲线走向牛平应该是中期可以看到的格局。

风险提示:基本面变化超预期;监管政策超预期

报告正文

美债破3.2,中美利差跌至历史低位

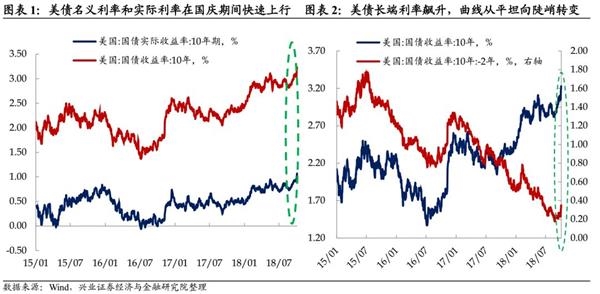

国庆期间,受美国经济预期走强和美联储主席讲话的影响[1],10年美债收益率突破11年以来的最高点,突破3.2%的位置,美债的名义和实际利率都在国庆期间快速飙升。长端上行幅度大于短端,美债10-2年的期限利差也从最平坦的23BP上升至35BP,曲线从平坦向陡峭化转变。受美债利率上升冲击影响,海外市场整体股债双杀。

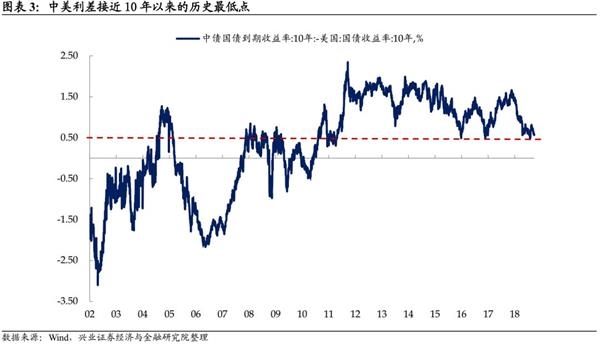

由于美债的飙升,中美利差也进一步缩窄,在9月28日中美10年国债的利差为57BP,如果考虑到国庆期间美债收益率的上行,中美10年国债利差已经跌至40BP,已经接近10年以来的历史最低点。中美利差的缩窄,进一步引发了对国内收益率和汇率的担忧。那么,中美利差的缩窄,到底会给国内债市造成怎样的压力与风险呢?

[1] 10月3日晚间,美联储主席鲍威尔讲话重申了对美国经济乐观的态度,并表示“经济非常弱的时候,我们确实需要相当宽松的低利率,现在再也不需要,他们再也不适合了”、“利率仍然宽松,我们在逐渐让它们达到会是中性的位置。我们可能错过中性,但当前可能距离中性还有一段长路”。

中美利率相向而行,中美利差是两者走势的结果而非原因

年初以来,国内受宽货币和基本面预期下行影响,尽管8月份以来有所调整,但整体仍是牛市格局,短端下行幅度大于长端,呈现牛陡状态。而美债受经济和通胀预期回升,叠加美联储加息,美债是明显的熊市格局。中美利差的缩窄是两国利率相向而行的结果。观察中美利差的联动和对国内债市的影响,实际上可以对中美利差进行拆分,即:

10年中美利差=中国10年国债收益率-美国10年国债收益率=(中国政策利率+(中国1年短端利率-中国政策利率)+(中国10年长端利率-中国1年短端利率))-(美国政策利率+(美国2年短端利率-美国政策利率)+(美国10年长端利率-美国2年短端利率))。

按照公式,实际上是衡量两国的政策利率、短端与政策利率之间的溢价、长短端的期限利差三部分内容。我们曾在报告《中美利差收窄,应该担忧什么?》中重点论述过中美利差拆分中的三部分关系:

1) 中美政策利率方向一致但并非完全同步,汇率预期和资本流动风险是重要考量要素,但政策利率的决定因素还是国内基本面。总体来看,对人民币汇率管理预期和跨境资本的流动作为对美国货币政策反应的重要考量因素,中美政策利率的方向基本是一致的,但从今年下半年国内跟随联储调整的频次和幅度都明显降低(6月和9月美联储加息中国央行并未跟随),国内政策利率的调整更多取决于基本面的变化,体现出国内货币政策的独立性。由于资本的流动,更多是以汇率贬值方式来释放利率的压力。

2) 中美两国的政策利率向短端利率传导的有效性并不相同,短端与政策利率之间的溢价存在明显差异。美国的短端利率走势基本上反映了联邦基金利率的实际和预期变化。而中国的政策利率向短端利率的传导并不是很畅通,这跟政策利率的锚定作用有待增强、金融机构间的流动性分层等等都有极大的关系。

3) 两国长短端期限利差的决定机制并不相同。期限利差反映的是对未来经济和通胀回升的预期。我们曾在报告《一文读懂期限利差的逻辑变迁及市场演绎_20180918》中提到,美国的期限利差与短端利率走势高度相关,但与长端利率走势相关性较低。短端主导了期限利差的走势,期限利差受加息、降息周期影响最大。美国期限利差周期性变化明显,也并未表现出持续平坦化的特征,这与中国不同,不存在明显的债务周期约束。这是为什么美国利率传导体系“联邦基金利率——短端利率——长端利率”传导非常畅通的原因。而中国期限利差的主要力量由09年之前的经济周期变量(“通胀”——“通胀+增长”)转化为09年后的流动性变量,根本原因在于经济增长中枢下移,而债务累积,债市对流动性的依赖越来越强。

总而言之,中美利差对国内债市的指导意义可能并不强,特别是长端利率债,国内长债的走势更多取决于国内流动性及基本面等因素的变化。

中美利差并非主要矛盾,但估值体系的问题值得关注

年初以来,中美10Y国债利差从年初的150bp左右持续压缩,但并未对国内收益率形成太大冲击,这也验证了中美利差对国内收益率走势指导意义不强。站在当前位置,我们认为中美利差的分析逻辑并未发生实质性变化,但是与7月之前相比,估值体系的问题是值得关注的。

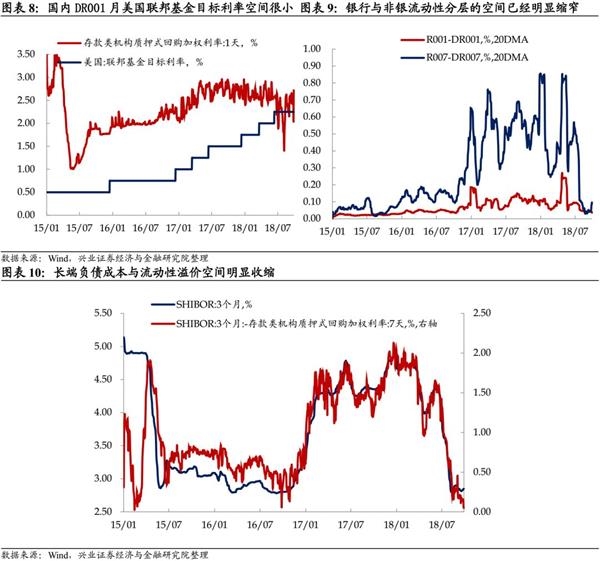

1) 联邦基金利率已经开始接近国内的货币市场利率。9月美联储加息后,联邦基金利率达到2.25,而当前国内的DR001在2.4-2.5之间,与年初时候相比利差的空间已经非常狭窄。8月资金面最松时,DR001曾一度与联邦基金利率明显倒挂,但很快得到修正。12月份美联储加息进一步升温,DR001下降的空间很有限。

2) R与DR的溢价空间自7月份以来明显缩窄,已经回归至15年时候的低位水平。流动性分层的缩窄,指向非银机构的流动性环境处于非常宽松的状态。

3) 无论是3Mshibor,还是3Mshibor与DR007的利差也处于底部,长端负债成本与流动性溢价空间明显收缩。

4) 当前国内公开市场操作利率与DR007和1Y国债收益率之间的 “缓冲垫”也明显缩窄。

以上4个估值体系相比7月之前发生明显变化,这说明金融机构已经把货币宽松的预期打得太满,特别是非银机构。尽管央行通过降准形式呵护流动性,但市场对流动性的宽松已经在很大程度上Price-in了,而且货币市场价格还受到美联储加息的制约。

从海外情况来看,依然强劲,美债上升、美元走强,加上联储缩表将加速,这将加大新兴市场汇率贬值和资金外流的压力。在汇率预期管理不断加强的情况下,央行可能会避免银行间流动性过于宽松造成中美短端利差快速收窄,甚至倒挂的情况出现,国内短端利率进一步下降的空间都是有限的,但为了强化市场对货币政策易松难紧的预期央行可能会通过 “以量换价”的方式进行对冲,例如降准(10月7日晚央行降准1个百分点,就可能有此意味)。总而言之,估值体系中,压力最大的地方集中在短端,短端进一步下降的空间非常有限。对于估值压力的释放,需要观察:1)美债是不是已经阶段性见顶,如果是,那应该会好一些;2)国内基本面的是否有超预期下行,目前看有点难度。

从期限利差的角度看,国内期限利差太陡,主要是因为把货币宽松的预期打得太满,短端下行较大导致。当前国内的期限利差在一定程度上是隐含了“类滞涨”的预期(经济高位放缓并非衰退,政策对冲、危机模式解除,通胀预期亦有所回升)。本次央行降准,其一是通过“以量换价”的形式来强化货币政策易松难紧的预期,其二主要目的仍然意在提供“长钱”,推向宽信用,加上积极的财政政策相配合,经济仍处于下行区间但难有失速的风险。期待在短期内期限利差的快速缩窄是有难度的。

中期看,长债机会来自经济内生动力下滑及曲线平坦化

短期看,尽管中美利差并非主要矛盾,但估值体系的压力主要集中在短端,尽管央行降准确认呵护流动性的态度,但短端进一步下行的空间有限,对于中长端,仍需等待一个更好的位置和时间入场。从中期来看,市场的机会仍然来自于经济内生动力的下滑和曲线的平坦化:随着过去两年刺激政策效果的逐渐衰减(建筑业新订单增速仍然持续放缓),叠加政策对于地方政府和房地产部门加杠杆的严厉限制,融资需求仍将延续放缓趋势。曲线走向牛平应该是中期可以看到的格局。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»