缺失需求的涨价能走多远?

正文

近期在人民币汇率面临贬值压力、国际原格上行的外部冲击下,以及房租、鲜菜、猪肉等涨价因素集体亮相中,市场对涨价和通胀甚至滞胀的讨论不断升温,市场担忧未来面临的通胀上行局面将成为货币政策和财政政策的掣肘。基于通胀大幅上行的认识下产生的对当前宽松货币政策和积极财政政策的质疑,以及对经济基本面走向的悲观判断等,不一而足。但本轮外部冲击和成本涨价能否持续成为推动通胀上行的动力?近年来和的传导渠道淤塞会不会再次影响CPI的走向?

通胀还是纯粹的货币现象吗?

货币主义学派理解的通胀是一种纯粹的货币现象,但近年来CPI的变化与货币环境的变化并不一致。在货币主义看来,的变动是导致物价水平和经济活动的最根本原因,货币供给过多是造成通货膨胀的唯一原因,“通货膨胀随时随地都是一种货币现象”。这一认识的基础在于单位货币供应量对应着单位产品的生产,即通货膨胀发生在货币增速超过产量增速的情况下。但随着金融体系和资本市场的深化发展,货币供应量与产品生产之间的联系不再是简单的一一对应关系。从我国2012年以来CPI保持平稳运行而货币供应量M2增速持续下行的走势来看,货币环境与通胀的表现并不一致。

货币宽松带来的货币供应量增长并未完全形成投资,资产价格成为货币的蓄水池。如果说在金融体系和资本市场并不十分发达的阶段,货币政策数量工具效果可能更为有效,货币供给的增加将直接刺激投资和消费需求,进而拉升通货膨胀。但随着房地产等市场的扩大,房地产价格以及土地价格具有明显的吸收货币的作用。全社会完成额与固定资本形成额之差反映了纳入固定资产投资中而未经增加值计算而不能纳入固定资本形成额的土地价格等资产价格,2008年起该部分差额迅速增长,尤其在城投平台大幅扩张的2011年后。货币宽松和积极财政下的投资增速并未形成GDP而是推升了土地价格、房价等资产价格上涨,并不能完全传导至CPI。

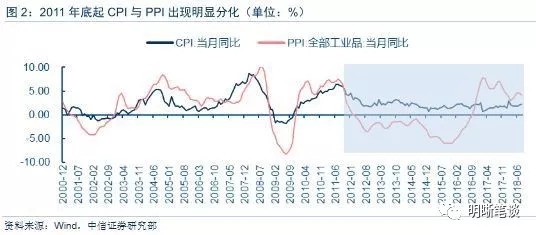

2016年是典型的宽货币时期,但该阶段CPI未见明显上行,PPI上行也主要源于供给侧成本推动。2011年底起CPI与PPI便出现了较为明显的分化走势,2016年这一现象更为显著。在供给侧结构性改革去除上游过剩产能的影响下,上游资源品和工业品价格大幅上涨直接推动了PPI上行,这一过程是成本端直接推动而非货币政策宽松引致的需求提振。相较而言,CPI在这一时期内表现平稳,宽松的货币政策不仅没有直接拉动消费需求,PPI也未能像2010年前数次的通货膨胀期间一样传导至CPI。

CPI与PPI的分化伴随着M1与M2的分化,货币供应层次丰富、金融体系深化发展造成了货币供应量与通胀的关系更为复杂。2011年底起,M1增速与M2增速也出现了较大程度的分化现象,且表现出与CPI、PPI分化相似的走势特征。货币主义将通胀理解为纯粹的货币现象还应考虑资产价格的因素,以CPI指标表征的传统通胀已经不仅仅受货币宽松的影响。随着金融体系和资本市场的多层次发展,不是所有货币都会进入实体经济形成实体需求,也有部分货币存在于金融体系空转或者进入房地产等市场中。

总的来说,通胀已经不仅仅是一个货币现象,单单从货币供给、产出缺口等角度来分析判断通胀变化已经显得捉襟见肘。而CPI与PPI的分化也给通胀抹上了一层结构性的迷雾:PPI与CPI为何出现分化?PPI与CPI的传导机制如何?通胀内部的结构性问题和传导机制值得细化研究。

本轮价格分化:上游缩量涨价推升PPI,猪肉价格拉低CPI

2012年起CPI与PPI产生了分化,2016年PPI快速上行而CPI保持平稳运行更为显著。本轮工业品和居民消费品价格的分化如此显著,通胀指标的信号作用变得模糊、混乱和复杂。

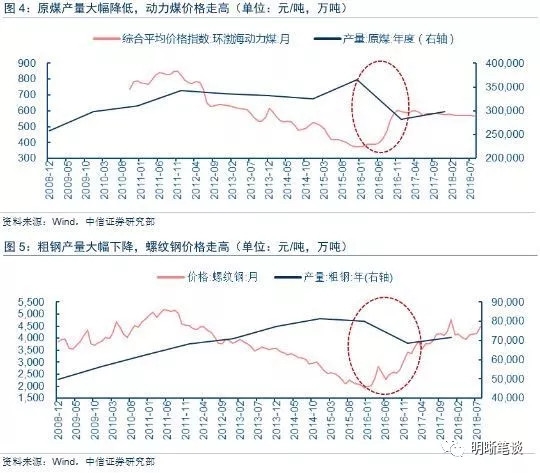

是什么推动了PPI的上涨?上游产行业缩量涨价。源于2015年12月底提出的“三去一补一降”推进上游周期行业供给侧过剩和落后产能的淘汰,小煤窑的填埋、地条钢的清退、化工小企业的关停等直接抹杀了一部分产能,产量也受到大幅压缩,直接推升上游资源品和工业品价格上涨。2016年煤炭、钢铁行业的供给侧改革效果显著,原煤产量和粗钢产量分别降低22.5%和14.3%,环渤海动力煤价格和螺纹钢价格相应上涨60.1%和76.5%。实际上这一阶段固定资产投资完成额增速保持下行趋势,价格上涨主要来源于产量的大幅缩减。

为什么CPI比较平稳?食品项,尤其是猪肉价格下降造熨平了CPI 。2016年PPI快速上行阶段CPI却保持较低位运行,且2017年出现大幅下行,主要原因在于食品价格。剔除了食品和能源价格的核心CPI在2016年保持上行趋势,而与此同时CPI增速却未见明显上行,这一分化走势表明食品和能源价格成为熨平CPI的主要因素。

细化来看,猪肉价格的大幅下降成为拖累CPI的最主要原因。猪肉价格与CPI食品项走势一致,2016年猪肉价格触及周期顶点后快速下行,直接导致食品项CPI的大幅下滑并转为负值。而从CPI猪肉项表现来看,2016年下半年到2017年中也持续下滑,导致CPI增速与核心CPI增速分化。

核心通胀与PPI及PPI走势较吻合,成本推动下PPI有所传导,但传导效果较弱。实际上PPI的上行也并非完全没有传导至CPI,但该传导主要以成本推动的方式传导至核心CPI,表现为除食品、能源外的衣着、居住、生活用品、交通通信、医药、教育娱乐等产品和服务价格的上行。但由于食品项权重仍然较大且猪肉价格下滑力度大,食品项尤其是猪肉价格下降造熨平了CPI。

PPI与CPI传导不畅:成本推动VS需求拉动

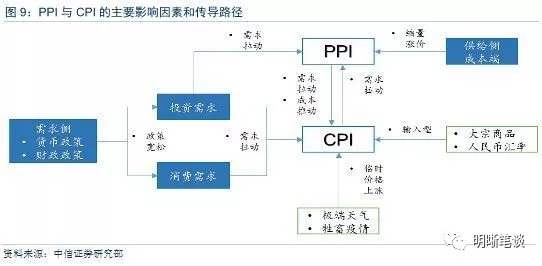

CPI涨价因素较为复杂,大致可分为需求拉动、成本推动、外部冲击和偶发因素四大类。具体而言,需求拉动存在两个层次:第一,以货币政策和财政政策为主的需求侧宽松政策通过刺激政府和企业的投资需求和居民消费需求直接拉动CPI上行;第二,宽松的货币政策和积极的财政政策旨在刺激投资需求,进而拉动PPI上行,上游行业企业扩大生产、利润提升,从业成员增长、收入上升形成消费需求,进而传导至CPI。成本推动的机制指上游产品价格上涨导致最终消费品厂商成本抬升,进而通过提价的方式推动CPI上涨。外部冲击则主要是国际大宗商品价格(包括农产品、上游资源品、原油价格等)上涨,以及人民币汇率贬值导致的进口产品价格上涨。偶发因素主要包括极端天气和牲畜疫情等造成的农产品价格波动。

PPI的涨价因素相对简单,主要可分为需求拉动和成本推动。与CPI相类似,PPI的需求拉动机制同样有两个层次含义:第一,宽松的货币政策和积极的财政政策旨在刺激投资需求,进而拉动PPI上行;第二,投资、消费需求提升拉动CPI上升后,下游需求的提振进一步形成对上游工业品的需求提振效果,拉动PPI上行。成本推动则体现在以2016年以来上游资源品涨价传导至中游工业品进而推升PPI。

需求疲弱下PPI上行的成本推动难顺畅

PPI为何难以向CPI传导?PPI向CPI传导渠道有两条——需求拉动和成本推动,需求疲弱下提价空间小,成本推动效果较弱。正如前文所述,核心通胀与PPI及PPI走势较吻合,成本推动下PPI有所传导。另一层面的成本推动传导机制表现在商品零售价格指数RPI(不包含服务价格)与的分化,从需求大小来看,社会消费品零售总额增速持续下行表明了消费需求的疲弱;而从价格角度看,RPI增速的稳步上行说明了商品价格存在一定上行幅度,这种价格上涨不可能来自与需求端的旺盛,更多是来自于成本端的推动。虽然核心CPI和RPI都存在一定程度的上行,但CPI仍然保持较低水平运行,成本推动传导较弱。

成本推动在于上游企业涨价迫使下游企业提价,但下游缺少需求的持续发力,成本推动难以充分传导在于中间厂商的提价能力有限。我们看到,零售额增速下滑而RPI,这一过程同样具有PPI上行中缩量提价的特征。但是这里的缩量不是供给侧改革下的产能降低,而是需求端乏力的销量下降;提价并不是供给减少的价格上行而是成本压力下的提价冲动。但是中间厂商面临需求低、上游涨价的双重压力下,其产品的提价空间实际上相对较小,因而RPI涨价不如PPI,成本推动的传导机制存在一定限制。

此外,更多终端企业提价的方式并不是简单地提高原有基本产品的价格,更为常见的手法是通过推出新产品并附以更高价格的方式进行提价,而这些新产品并不会短期内被纳入到CPI等物价指数的统计口径中,从另一方面弱化了成本推动的传导效果。

PPI上行未带动产业扩张,收入增长乏力难以形成需求拉动效果

PPI上行并非源于需求拉动,亦无法形成对下游的需求拉动。PPI的需求拉动效果体现为中上游需求扩张引致经济上行,促进就业并提高人均收入水平,进而刺激居民消费,最终形成对CPI的传导。2016年以来的PPI上行并未拉动回升;而相比2003年和2009年通胀上升阶段,工业增加值都有相应提升。

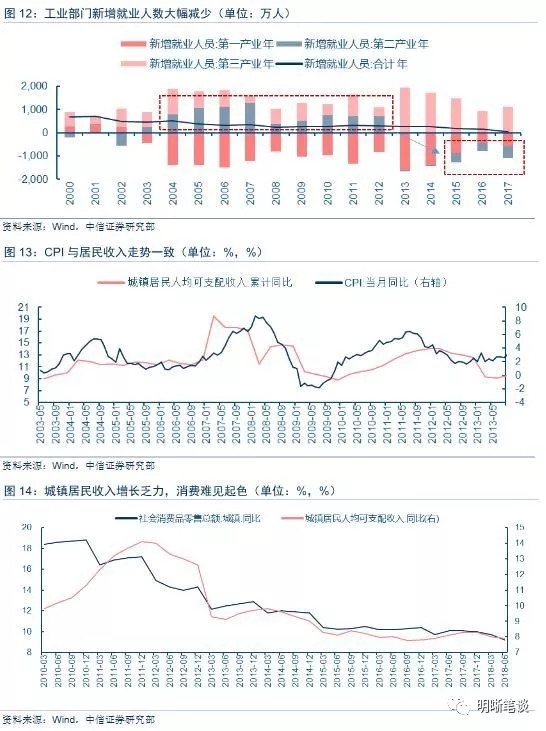

就业人口和人均收入增速下滑,需求扩张无基石。从就业人口角度看,2013年起第二产业新增就业人员为负数,2015年起第二产业丧失的就业人员陡增,体现了经济下行压力和供给侧去产能的影响;相比2003年和2010年,第二产业新增人口均有较大幅度上涨,本轮PPI并没有以往促进就业的功能。于此同时,人均可支配收入增速与CPI增速走势存在较高的一致性,尤其在2003年、2007年和2010年,城镇居民人均可支配收入有明显上行,这些时期CPI与PPI走势高度一致并均有上涨。但是回顾2016年以来的情况,城镇居民人均可支配收入并没有长足的增长,与之相对应的是社会消费增速的疲弱。第二产业就业人员缩减、人均收入增速下滑,居民需求侧并没有扩张基础。

总的来说,以2003年和2010年为代表的典型通胀期间,PPI与CPI顺畅的双向传导基础是中上游需求扩张引致经济上行,企业盈利改善,促进就业并提高人均收入水平,进而刺激居民消费。但是2016年以来的PPI上行并未实现PPI需求拉动的顺畅传导。

缺少需求的涨价能走多远?

从PPI与CPI传导的角度,前期PPI上涨并未形成需求拉动,成本推动有限,后续PPI向CPI传导仍受此限制。依前文所述,2016年以来的供给侧结构性改革推升了PPI但CPI维持稳定,其传导不畅不仅仅是需求乏力的背景下成本推动效果不显著,主要还因为PPI上行并不是在宽松政策刺激下的总需求改善,经济下行压力下中下游需求都呈现疲弱态势,因而目前并需要过度担心高位PPI对CPI的传导。

从居民消费数据看,消费需求仍旧疲弱,CPI的需求拉动效果较弱。人均可支配收入对CPI的影响效果可能存在两个层次的原因:第一,随着我国人均可支配收入绝对水平有所上升,人们对CPI统计范围内的日常基本的边际消费供需降低,自然会造成CPI增速的相应平;第二,人均可支配收入增速与消费增速密切相关,在人均可支配收入增速持续下行的趋势中,消费需求未见明显改善,CPI的需求拉动效果较弱。

投资需求仍然下行,信用扩张仍未完成,总需求的缺失使得CPI难有持续上行表现。固定资产投资增速持续下行、社融和信贷数据也较为疲弱,宽松的货币政策实施近半年仍然未见需求端的明显改善,宽货币向宽信用的传导渠道不畅。在中短期视角下,货币政策维持宽松,但宽信用的传导仍然需要时间的检验,而财政政策主要发力点的基建投资增速也未见得能在短期内有较明显的改善趋势。总需求缺失下,通胀难有上行表现。

当前,CPI上行压力仍然集中在猪肉和原油价格,但食品成本端上行和输入型涨价因素并不能反映经济需求情况,可适当关注核心CPI。需求端的缺失和PPI传导不畅斩断了需求拉动和成本推动的传导机制,外部冲击和偶发因素成为当前CPI的主要影响因素。偶发因素在于非洲猪瘟的影响存在触发新一轮猪周期的可能,这将直接提高CPI食品项;外部冲击主要集中在国际油价的上升压力。外部冲击和偶发因素属于经济外生变量,并没有反映经济基本面的运行情况;同时货币政策和财政政策内生性极强,对国际原油价格、猪瘟疫情等因素并无效果,即便CPI受以上因素影响有所上行,也只是成本端影响下的短期抬升,中长期看缺少需求的涨价不可持续。因而货币政策的制定和实施可逐步多关注参考核心CPI变化。

债市策略

从PPI向CPI的传导机制看,2016年以来PPI向CPI传导机制的淤塞在于需求疲弱下PPI上行的成本推动难顺畅,以及PPI上行未带动产业扩张,收入增长乏力难以形成需求拉动效果。立足当前居民消费数据看,消费需求仍旧疲弱,CPI的需求拉动效果较弱;投资需求仍然下行,信用扩张仍未完成,总需求的缺失使得CPI难有持续上行表现。但当前猪肉和原油价格的涨价可能是CPI上行的主要压力来源。但食品成本端上行和输入型涨价因素并不能反映经济需求情况,中长期看缺少需求的涨价不可持续。因而我们认为,在积极政策相配合促进宽信用实现传导之前,涨价因素不会成为货币政策的掣肘,需求的乏力也不会抬升水平,而宽松的货币政策持续,我们坚持10年期国债到期收益率3.4%~3.6%中枢的判断不变。

信用债点评

市场

9月17日,债券收益率短端上行。其中AAA中票1Y上行1BP,3Y下行2BP,5Y下行2BP;AA中票1Y上行1BP、3Y下行2BP、5Y下行2BP;AA-中票1Y上行4BP、3Y上行1BP、5Y走平。

评级关注

(1)【南京河西新城国资:取消发行2018年度第二期超短融】

9月17日,南京河西新城国资公告称,由于公司资金用途调整,决定取消发行2018年度第二期超短融(规模14亿元),调整后的发行安排将另行公告。(新闻来源:南京市河西新城区国有资产经营控股集团有限责任)

相关债券:18宁河西SCP002

(2)【聚信租赁:取消发行2018年第一期资产支持票据】

9月17日,聚信租赁公告称,鉴于近期市场出现波动,决定择时重新发行2018年度第一期资产支持票据(金额22.93亿元),具体时间另行公告。(新闻来源:聚信国际租赁股份有限公司公告)

相关债券:18聚信租赁ABN001A1、18聚信租赁ABN001A2

(3)【兴义信恒城投:择期重新簿记建档2018年第二期公司债券】

9月17日,兴义信恒城投公告称, 2018年第二期兴义市信恒城市建设投资有限公司公司债券在申购截止时间后,申购总量未达到计划发行额,将择期重新簿记建档。(新闻来源:兴义市信恒城市建设投资有限公司公告)

相关债券:18兴义信恒债02

(4)【酉阳县桃花源旅投:延期发行“18酉桃花源债”】

9月17日,酉阳县桃花源旅游投资(集团)公告称,现决定延期发行2018年酉阳县桃花源旅游投资(集团)有限公司公司债券,具体发行时间另行通知。(新闻来源:酉阳县桃花源旅游投资集团有限公司公告)

相关债券:18酉桃花源债

(5)【常州城建:截至上半年对外担保占净资产65.25%】

9月17日,常州城建公告称,截至6月末,对外担保余额为260.74亿元,占公司2017年末经审计净资产的比例为65.25%;受限资产为168.14亿元,占2017年末经审计净资产的比例为42.07%。(新闻来源:常州市城市建设(集团)有限公司公告)

相关债券:14常城建PPN003、14常城建PPN002

(6)【清新环境:抵质押资产规模占公司净资产比例为60.5%】

9月17日,清新环境公告,截止目前,公司抵、质押资产规模为29.74亿元,占公司2018年半年报净资产49.15亿元的比例为60.5%。公司生产经营活动正常,资产的抵质押情况不会对公司正常生产经营、财务状况以及偿债能力造成负面影响。(新闻来源:北京清新环境技术股份有限公司公告)

相关债券:18清新SCP001

(7)【石柱鸿盛经发:涉及重大诉讼】

9月17日,石柱鸿盛经发公告称,涉及重大诉讼。公司自身经营情况良好,预计本次诉讼不会对公司生产经营、财务状况及整体偿债能力产生重大不利影响。(新闻来源:石柱土家族自治县鸿盛经济发展有限公司公告)

相关债券:17石柱鸿盛债01 / 17石柱01

(8)【甘肃电投集团:甘肃电投子公司鼎新风电与华锐风电达成和解】

9月17日,甘肃电力投资集团公告称,下属子公司甘肃电投之子公司鼎新风电,与华锐风电就买卖合同纠纷一案达成和解并收到《民事调解书》。(新闻来源:甘肃省电力投资集团有限责任公司公告)

相关债券:14甘电投

(9)【天音控股:股份回购完成】

9月17日,天音控股公告称,截至9月6日,公司股份回购完成。7月27日至9月3日之间,公司股份回购专用账户累计回购股份2329.1095万股,占公司总股本的2.1954%。(新闻来源:天音通信控股股份有限公司公告)

相关债券:18天音MTN001

(10)【淮安市兴淮水务:变更法定代表人、董事、监事】

9月17日,淮安市兴淮水务公告称,公司法定代表人、董事、监事发生变更,本次人事调整对公司日常管理、生产经营及偿债能力未产生不利影响。(新闻来源:淮安市兴淮水务有限公司公告)

相关债券:16兴淮水务PRN001

(11)【焦作市建设投资:变更法人代表、董事及总经理】

9月17日,焦作市建设投资公告,公司法人代表、董事及总经理发生变更,本次变更不会对公司经营和管理造成重大不利影响。(新闻来源:焦作市建设投资(控股)有限公司公告)

相关债券:17焦作建投PPN00

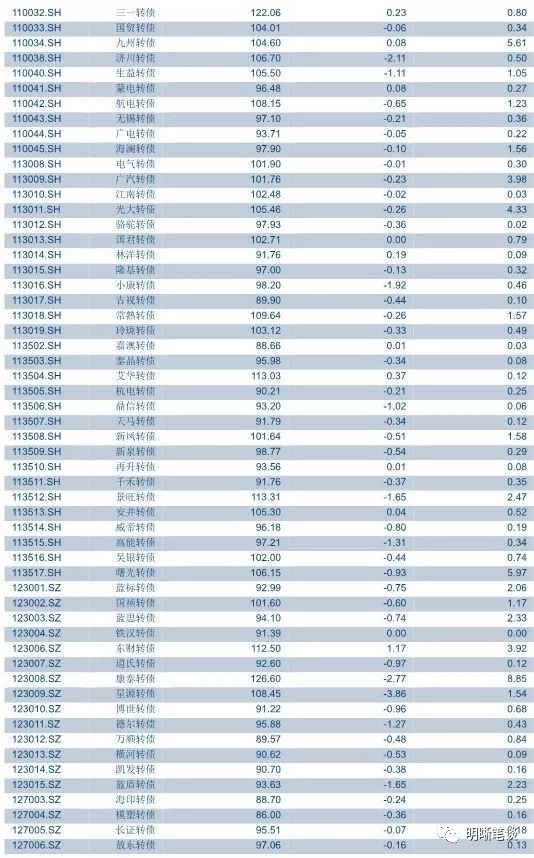

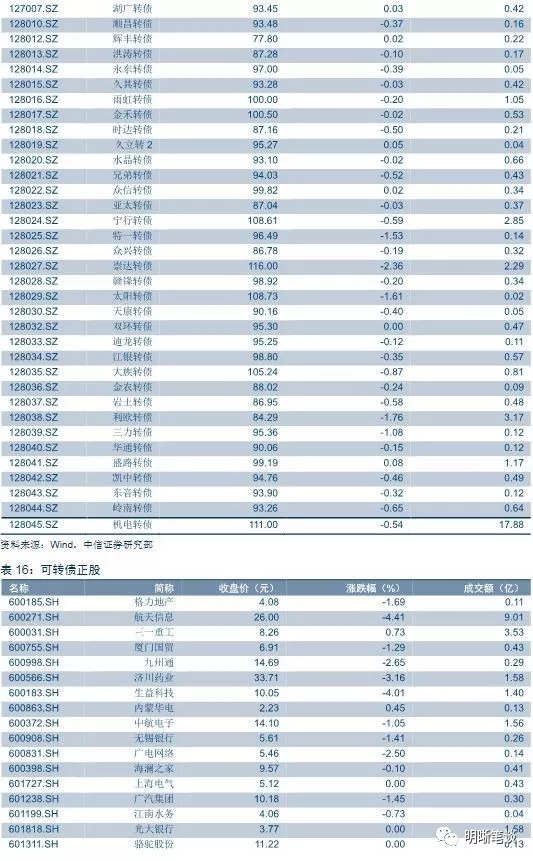

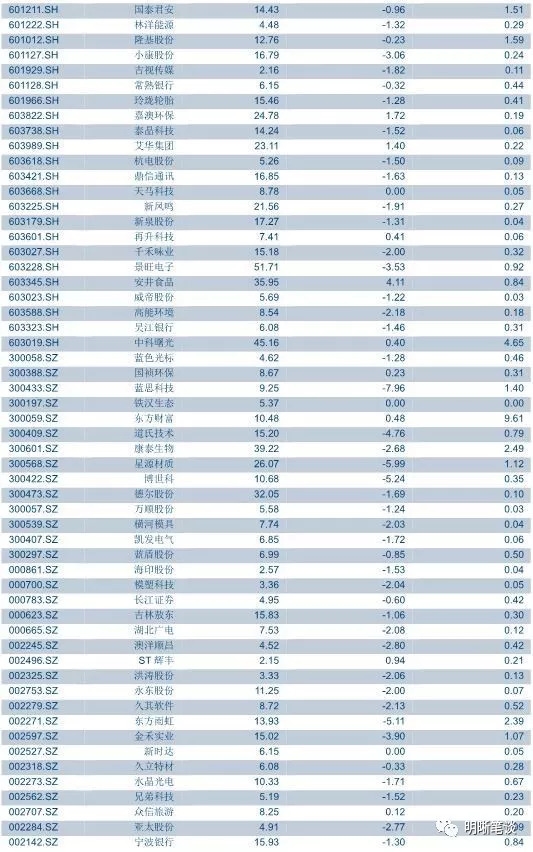

可转债点评

9月17日转债市场,平价指数收于77.93点,下跌1.71%,转债指数收于101.21点,下跌0.33%。93支上市可交易转债,除铁汉转债停牌外,15支上涨,77支下跌。其中东财转债(1.17%)、艾华转债(0.37%)、三一转债(0.23%)领涨,星源转债(-3.86%)、康泰转债(-2.77%)、崇达转债(-2.36%)领跌。93支正股,除盛路通信、大族激光、新时达、天马科技、骆驼股份、光大银行、上海电气横盘,铁汉生态停牌外,13支上涨,72支下跌。其中,安井食品(4.11%)、雪迪龙(2.89%)、嘉澳环保(1.72%)领涨,中化岩土(-9.89%)、蓝思科技(-7.96%)、太阳纸业(-6.68%)领跌。

本周一沪深两市同向变动,尾盘上证综指下跌1.11%,下跌1.41%。上周中证转债指数受正股影响录得近三周以来最大跌幅,强势标的调整成为拖累指数的关键,值得注意的是近一个月以来成交量呈下降趋势,投资者交投热情随权益市场一同变弱。整体策略方面依旧维持我们近一个季度来更有耐心不可冒进的观点,核心逻辑无需赘言。本周我们主要关注两个现象。一是从个券层面的走势来看,新上市个券与存量个券近期出现一定分化趋势:对于近期新上市个券而言,一方面由于多数正股前期调整幅度较大,对应转债个券溢价率处于低位短期弹性较为充足,另一方面新券正股资质出现一定的边际改善,正股优质的基本面为转债价格提供一定支持,两方面因素叠加促使近期出现不少表现不俗的新券标的,而后续新上市个券所带来的布局机会仍值得关注;二是对于存量个券而言,强者恒强的趋势有所改变,不少前期表现强势的个券出现一定补跌趋势,多数情况下市场对此类绝对价格处于高位的个券负面因素反映较大,短期下跌幅度较大,与之相对的前期表现较为疲软调整较大的个券在当下市场反而具备一定相对性价比,后期更值得关注。简单来说,当下市场波段交易策略更为适用,短期具有相对性价比的个券或将带来超额收益。综合来看,中性仓位仍旧是当前市场较好的选择,辅以关注前期超跌的板块和个券,依旧以溢价率低标的为首选,同时价格相对较低为佳。具体标的建议关注三一转债、崇达转债、景旺转债、高能转债、新凤转债、安井转债、新泉转债、艾华转债、国祯转债、星源转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

利率债

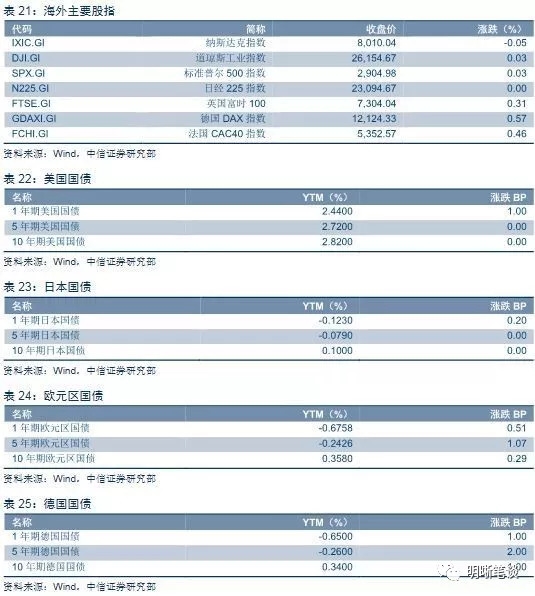

2018年9月17日,银银间质押回购加权利率大体上行,隔夜、7天、1M和3M分别变动了-2.64BP0.25BP、0.26BP、1.03BP至2.45%、2.62%、3.00%、3.15%。当日国债收益大体下行,1年期、3年期、5年期、10年期国债分别变动0.13BP、-1.09BP、-1.98BP、-0.24BP至2.84%、3.36%、3.48%、3.63%。上证综指收跌1.11%至2,651.79,深证成指收跌1.41%至7,999.35,收跌1.23%至1,349.78。

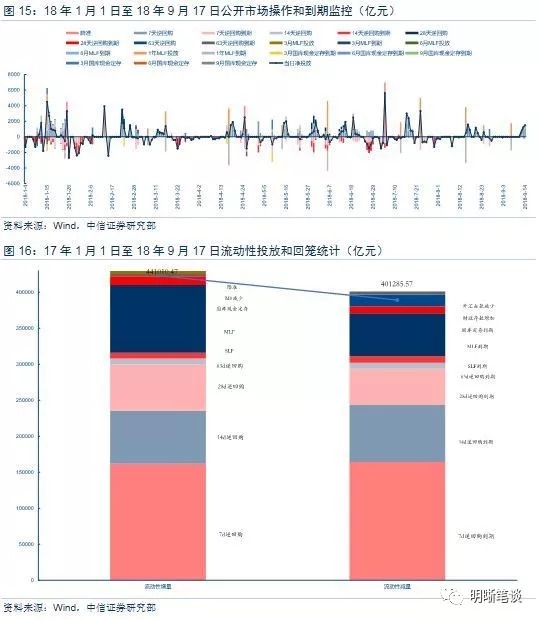

2018年9月17日,央行开展MLF操作2650亿元;无逆回购操作,无逆回购到期。央行公告称,2018年9月17日人民银行开展MLF操作2650亿元,无逆回购操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明:2018年1月,人民银行对金融机构开展常备借贷便利操作共254.5亿元,其中7天31.80亿元,利率为3.5%;1个月222.70亿元,利率为3.85%。2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元,利率为3.35%;7天105亿元,利率为3.5%;1个月167.3亿元,利率为3.85%。截至2月末,常备借贷便利余额为213.4亿元。2018年3月,人民银行对金融机构开展常备借贷便利操作共540.6亿元,其中未开展隔夜常备借贷便利操作,利率为3.40%;7天217.2亿元,利率为3.55%;1个月323.4亿元,利率为3.90%。截至3月末,常备借贷便利余额为482.1亿元。2018年4月,人民银行对金融机构开展常备借贷便利操作共467亿元,其中隔夜10亿元,利率为3.4%;7天355亿元,利率为3.55%;1个月102亿元,利率为3.9%。截至4月末,常备借贷便利余额为390.60亿元。2018年5月,人民银行对金融机构开展常备借贷便利操作共347.6亿元,其中隔夜120亿元,利率为3.4%;7天121.6亿元,利率为3.55%;1个月106亿元,利率为3.9%。2018年6月,人民银行对金融机构开展常备借贷便利操作共610.3亿元,其中隔夜0亿元,利率为3.4%;7天288.8亿元,利率为3.55%;1个月321.5亿元,利率为3.9%。2018年7月,人民银行对金融机构开展常备借贷便利操作共36.9亿元,其中隔夜5亿元,利率为3.4%;7天15.1亿元,利率为3.55%;1个月16.8亿元,利率为3.9%。截至7月末,常备借贷便利余额为36.9亿元。)

债市回顾

市场动态

债券市场

衍生品市场

外汇市场

海外市场

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»