中信证券点评8月金融数据:信贷有托底 社融待转机

事项

2018年9月12日,央行发布2018年8月份金融信贷数据。1.28万亿,前值1.45万亿;新增社会融资总额1.52万亿,前值1.04亿;社融同比增长10.1%,前值10.3%;M2同比增长8.2%,前值8.5%。对此我们点评如下:

评论:

信贷继续托底,票据冲“量”依然显著

8月新增信贷1.28万亿元,环比续减约1700亿元,但同比多增1834亿元,符合我们月初的判断,从与过去两年的对比可以看到,目前的新增人民币贷款水平仍然处于较高区间,作为替代非标融资渠道的作用明显。分部门观察,住户部门贷款增加7012亿元;非金融企业及机关团体贷款增加6127亿元,票据融资增加4099亿元,非银行业金融机构贷款减少439亿元。

结构上看,居民部门贷款环比增加668亿元,但中长期贷款增额小幅下降(同比较少约55亿元),7月末的政治局会议中提出的“坚决抑制房价上涨”的政策思路影响已经有所显现,未来房地产市场政策大概率维持较高压水平,销售增速面临进一步下行的趋势,因此我们认为以按揭贷款为主体的中长期居民贷款较难回到本轮房地产周期顶端的持续高位水平,而影响效果还将在年内持续显现。

非金融企业信贷新增6127亿,其中,中长期贷款新增3425亿元(同比少增214亿元),尽管增幅一定程度有所放缓,但对应短期贷款减少1738亿元,我们认为银行对非金融企业的信贷投放偏好依然明显,仍持续向中长期贷款偏移,意味着对基建类贷款的投放或将继续延续上升趋势。从目前来看,信贷放量更多是由于行政化推动,银行主动投放的意愿仍然偏低。

此外,值得关注的是,8月票据融资的变化继续显著,大增4099亿元,同比多增3800亿元,环比多增1711亿元,成为年内最高值,这意味着商业银行仍在用票据融资“冲”信贷,信贷总量尽管保持“合理宽裕”,但结构性问题不容忽视。

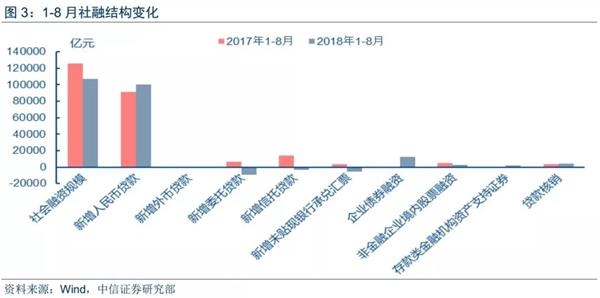

社融略超预期,但增速续创年内新低

从社融数据上看,8月社融新增1.52万亿,总量略超预期,但增速继续小幅回落0.2个百分点至10.1%,信用扩张放缓的局面仍在持续。从结构上看,表外融资增速持续在负区间,同比下降3.8%,较上月2.3%的降幅继续扩大,表明表外融资的压力仍未得到缓解;同时,贷款增速8月达13.2%,增速达到年内最高水平,仍然成为推动社融增速的主要推动力。而从资本市场融资来看,资本市场环境有所改善,8月企业债券净融资3376亿元,同比多增2239亿元,而资本市场融资及其他部分增速8月达到12.9%,这也对社融形成了支撑。向后看,年内社融增速压力仍然显著,贷款的持续拉动作用或将逐步减弱,后续需密切关注表外融资及资本市场融资的结构变化。

M2增速小幅下降,后续料将持续平稳

8月M2增速小幅下降至8.2%,环比少增0.3个百分点。财政存款增加850亿元,同比多增4750亿元,显示出一定程度的非季节性特征,短期可能对基础货币有所压制,但幅度较低。向后看,我们维持广义货币增速可能在表内信贷扩张的情况下保持8.5%-9%的区间内的判断。

现阶段短端市场维持较低水平,但宽信用仍待发力

而从高频数据来看,自7月SHIBOR大幅降低以来,现阶段的短端市场仍然维持在较低水平,但DR007有小幅抬升,整体而言银行间市场利率仍然在保持在较低水平。我们认为未来持续的关注点将在于经济如何从“宽货币”向“宽信用”转换。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»