申万宏源预测8月经济数据:供需两弱 CPI小幅抬升

结论或者投资建议:

预计8月内需依然偏弱,工业生产回落,小幅抬升。8月高频数据显示工业生产进一步放缓,基建仍有待发力。汽车销售依然低迷,社零依然偏弱。猪肉价格有望带动CPI小幅回升,在基数效应下仍将回落。信贷有望保持强劲,但社融增速小幅放缓。

原因及逻辑:

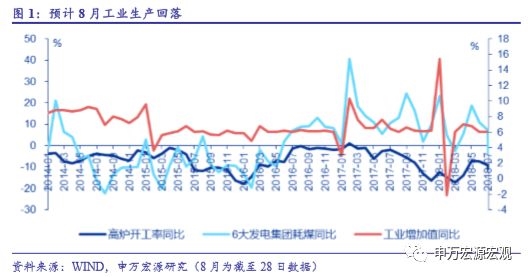

预计8月工业生产增长5.8%。从高频数据来看,8月发电耗煤、高炉开工率、半钢胎开工率等指标均弱于7月。预计8月工业生产放缓,较7月回落0.2个百分点。

预计8月累计增长5.4%。短期内地产投资和制造业投资仍将保持韧性,但工业生产较弱显示基建仍有待发力,预计8月投资增速仍有小幅回落压力。

预计8月增长8.8%。8月汽车销售依然低迷,仍将拖累社零增速;但7月社零受到618活动的透支,8月有望恢复。预计8月社零增速大体平稳,整体仍偏弱。

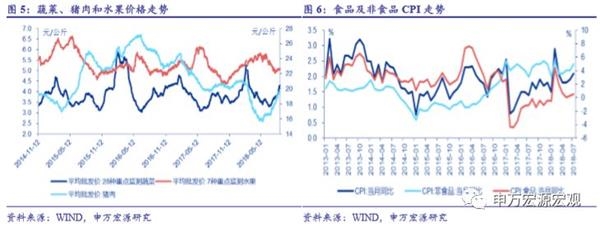

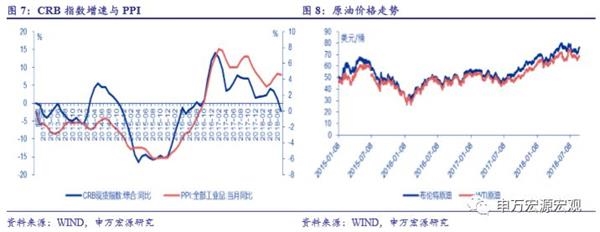

预计8月CPI上涨2.2%,PPI上涨4%。8月猪肉价格跌幅明显收窄将带动CPI小幅反弹,但由于内需偏弱、服务类CPI有回落压力,短期内通胀压力不大。主要工业品价格如原油、动力煤、水泥价格环比下降,南华工业品指数、钢材价格环比上涨明显;但在高基数影响下,预计8月PPI回落至4%。

预计8月出口增长10%,进口增长20%,顺差282.5亿美元。8月人民币贬值明显,或将影响美元计价出口表现。全球经济边际趋弱,大宗商品价格涨幅回落;内需偏弱、工业生产放缓,均有回落压力。

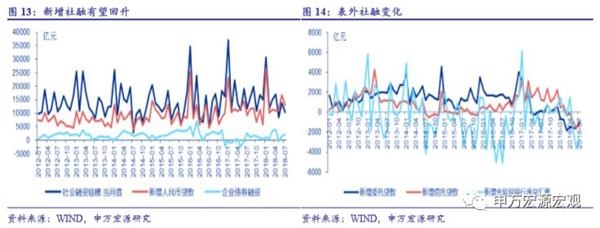

预计8月信贷增加1.4万亿,M2增长8.6%,社融余额增长10.1%。8月和社融一般较7月季节性回升,但由于7月信贷有部分透支,8月略有回落,但仍保持强劲。8月企业债发行继续回升,叠加信贷支撑,社融有望回升至1.4万亿元,但新口径的社融余额增速仍将小幅放缓。8月市场流动性仍偏宽松,且信贷多增有望支撑M2增速略回升。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»