国泰君安:市场用上升楔形刻下了诅咒

报告导读:

从技术形态上来看,18年债市行情走出了上升楔形的整理行情,并且在7月下旬之后开始突破楔形的下轨,这往往意味着行情变盘的开始。目前“楔形形态”所蕴含的下跌风险值得引起投资者高度重视。

(1)技术分析中的整理形态分析。

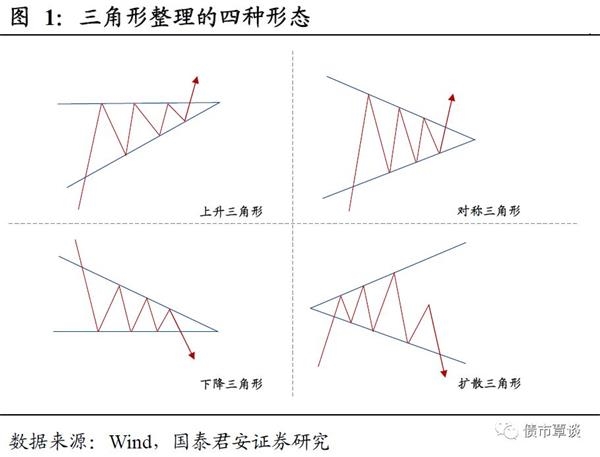

金融资产价格经过一段时间的持续上涨或者下跌之后,原有趋势暂缓,出现横盘走势,这种形态就叫做整理形态。从技术分析的角度来说,整理形态大概可以分为三角形、旗形和楔形三类。

其中三角形和楔形在形状上较为类似,特征就是价格高点和低点的连线是趋于收敛的,但区别在于,楔形中高点和低点的连线方向相同,而三角形中高点连线是下降或者水平的,而低点连线是上升或者水平的(但是高低点不同时出现水平走势),方向不同。旗形区别于三角形和楔形,高点和低点的连线往往是平行的,并且整理形态出现之前的趋势性行情形成旗形走势的旗杆。

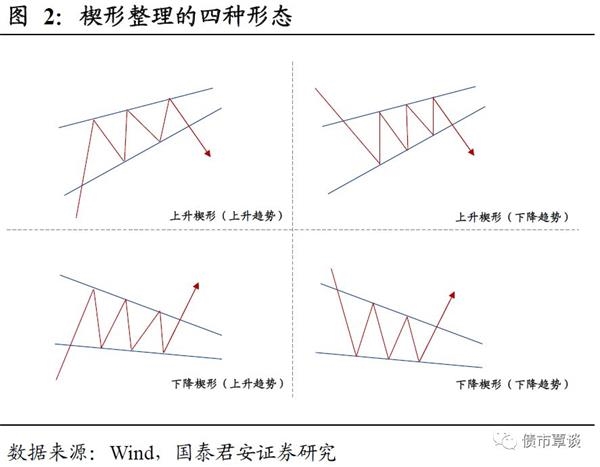

整理形态如何细分?旗形整理和楔形整理形态往往都有明确的方向,按照方向的不同可以分为向上(下)旗形或者向上(下)楔形,旗形形态的方向根据旗杆方向判断,而楔形形态的方向则根据高低点连线所指向的方向判断。如果旗形整理的高低点连线均为水平线,那么则会变为矩形整理形态,这种形态对后市的指导意义不大。对于三角形形态来说,由于多数情况下高低点连线方向相反,因此一般称为对称三角形,如果三角形形态的高点连线水平则称为向上三角形,低点连线水平则称为向下三角形。

(2)整理形态出现说明了什么?

一般来说,出现旗形或者三角形整理形态之后行情延续原有走势的概率更大。这就意味着,在上升趋势中如果出现对称三角形或者向上三角形,则后市可能会延续上涨,而在下降趋势中出现对称三角形或者向下三角形,则后市可能会持续下跌。而如果在上行趋势中出现下降三角形或者在下跌趋势中出现上升三角形,那么整理形态对于后续行情的参考意义有限。

对于旗形整理来说同样如此,行情往往会延续前期走势,与旗杆方向保持一致。根据经验来看,一般出现上升下飘旗形时,往往意味着后市上涨的概率更大,而出现下跌上飘旗形时,往往意味着后市下跌的概率会更大。

出现楔形走势时,往往意味着行情即将出现反转。楔形走势的方向由楔形的指向所决定,楔形整理形态往往是市场变盘的开始。上升楔形意味着后市大概率会跌,而下跌下行则意味着后市大概率会涨。

(3)整理形态背后的逻辑含义是什么?

整理形态的出现本质上是趋势性行情过后利多和利空开始形成势均力敌的局面,此时单边行情结束,多空厮杀过程中形成了整理行情。不同的整理形态依然说明了多空力量之间较为细微的差别。

对于三角形整理形态来说,多空力量较为均衡,因此在多空交锋双方力量都耗尽之后,市场继续回到原来的走势,但是上升三角形(下降三角形)则分别意味着多方(空方)占据上风,如果配合原有的趋势就是上涨(下跌)的话,那么行情延续前期趋势的概率较大。

对于旗形形态来说,上升旗形往往是由于在一段快速的上涨行情过后,部分多空止盈出局或者空头入场做空导致行情进入横盘整理阶段,并且在由于前期上涨过多形成的阶段性回调使得旗面往往向下,但经过一段时间的对抗之后,行情低点始终没有突破支撑线,空方未能占据上风,最后在行情阶段性回调之后资产投资价值再度出现,多头反扑使得行情重回上涨趋势。下降旗形则反之,多方在行情整理过程中未能占据上风,最终空方反扑使得行情重拾跌势。

而楔形形态则不需要类似于旗形形态的旗杆,既形态出现之前不需要一段趋势性行情。楔形形态最大的特点在于高低点连线向同一方向收敛,每一次价格走势的波动都趋于收敛。对于上升楔形来说,在市场上升的过程当中,抛压本来就不大,行情波动幅度的收敛本质上说明的是做多力量的衰竭,即多头在每一次价格下跌之后重新将价格拉升的幅度越来越小,买盘的需求在行情整理的过程中消耗殆尽。随着最后一波需求释放,行情原有的趋势也将宣告终结,此时非常容易发生反转。而下跌楔形则反之,空头占主导力量,但行情波幅的收敛实际上说明空头力量减弱,未来市场上涨的可能会更大,这不同于上升楔形之后突破下跌的是,下跌楔形之后若要出现突破上涨还需要有成交量的配合。

(4)整理形态在债市中的运用

回顾近两年的债市,在行情变盘之前都一度出现过收敛的整理形态,本质上都是原有的市场运行逻辑作用逐步减弱,新的逻辑逐步替代老逻辑的过程中,市场行情发生了反转。

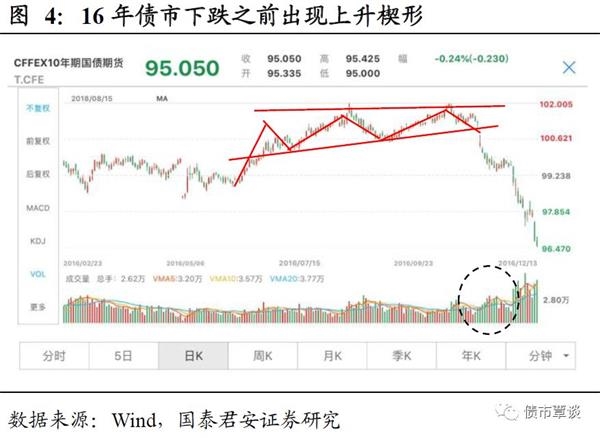

16三季度国债期货出现向上楔形走势,本质原因在于资产荒逻辑式微,再通胀预期发力。16年二季度之后,最后一轮委外集中入市,资产荒的逻辑得到进一步强化和验证,从10年国债的走势来看,确实在三季度初国债期货开始出现向上突破的行情。但是8月份以来,央行重启14天逆回购,通过抬升资金成本的方式来防止资金空转加剧,这一举动宣告资产荒的逻辑也开始走到穷途末路。

从技术形态上来看,随着资产荒逻辑的逐步弱化,三季度国债期货的走势波动越来越小,行情收敛并最终形成向上楔形。随后伴随着特朗普胜选刺激下主导的全球再通胀交易升温,债市主要矛盾发生了切换,行情也迅速突破上升楔形的下轨进入反转形态,与此同时,成交也出现了明显的放量,随之而来的便是16年四季度的债市大跌。

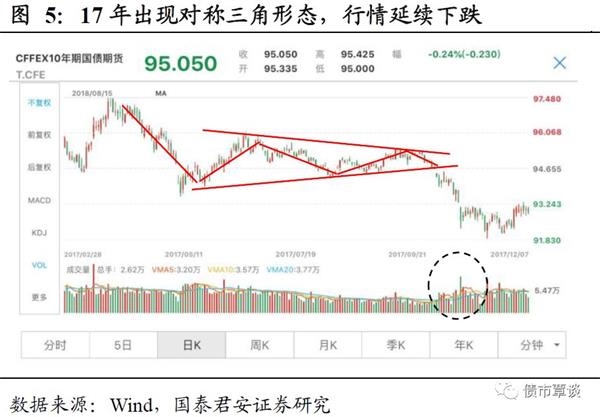

17年市场走势呈三角形整理形态,随后出现17年四季度的大跌。从历史走势上来看,17年5月份到9月份之间,10年期国债期货走出了对称三角形的整理形态。行情的起点源自于5月份金融监管的突然放松,之后债市的节奏与市场对于监管的预期几乎一致,曾经影响过市场走势的事件包括5月份央行提前告知续作MLF引发的放松预期,6月份资金面宽松,7、8月份资金面开始转紧以及9月份十九大维稳预期,债市也随之走出了一波三折的行情。

从K线上来看,这段时间的走势形成了波动收敛的对称三角形形态,而对称三角形形态最大的特点就是在于并不改变原有行情趋势。因此进入四季度以后,多头力量削弱,伴随着基本面预期的快速回暖以及监管预期的卷土重来,行情也迎来放量下跌。

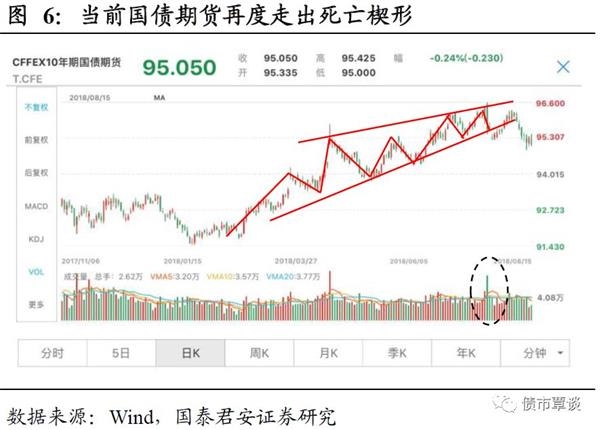

18年“楔形形态”再现。18年以来,债市出现大幅上涨,其中最重要的逻辑就是内部融资收缩叠加外部贸易战,但是无论是从贸易战几次发酵对市场的影响,还是从三次降准之后市场的反映来看,原有的逻辑对于市场的影响在边际弱化,反应在行情上的表现就是,每一次行情的波动幅度都趋于收敛,这也就导致了18年的债市行情形成了非常明显的上升楔形走势。

政策转向导致行情突破楔形下轨,债市下跌风险不容小觑。7月下旬以来一系列稳增长政策出台使得债市行情出现了一些变化。7月24日国债期货形成的向下跳空缺口已经显著突破了楔形整理形态的下轨,而且期间伴随着成交量的增大,这往往就是变盘的前兆。

从16年和17年的经验来看,前者是资产荒逻辑向再通胀交易切换,后者是基本面逻辑向严监管逻辑切换,而当前时点上很有可能再次出现债市主要矛盾的切换。融资收缩的逻辑走到现在,已经到了强弩之末的状态,随后可能会产生新的超预期引领行情出现转向。

目前来看,这个超预期可能是汇率大幅贬值后的本币资产价格重估,也可能是经济和融资数据的全面企稳,也可能是通胀的趋势性回升。但是无论如何,从技术形态上来看,目前“楔形形态”所蕴含的下跌风险值得引起投资者高度重视。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»