华创证券:供需放缓边际加快 “稳就业”压力开始显现

事项

1-7月累计同比5.5%,前值6%;7月名义增速8.8%,前值9%;7月同比增长6%,前值6%。

主要观点

7月经济供需两端下行压力边际加大。生产端,汽车产量增速创新低,拖累规上工业生产在基数大幅回落后仅实现6%的低增;服务业生产指数同比增长7.6%是16年底以来新低,同比回落0.7个百分点。需求端,政策纠偏到稳基建的传导尚需时间和空间;制造业和民间投资的回升主要来自低基数的提振,上游设备更新很难支撑下半年制造业投资继续大幅好转;地产投资是需求侧最大亮点,下半年稳供给、调需求的调控思路下,地产投资有望保持较强韧性。“稳就业”问题已经开始显现,7月城镇调查失业率环比上升0.3个百分点至5.1%,持平去年同期,而上半年各月均低于上年同期水平。建议持续关注后续就业和出口的回落压力。具体观点如下:

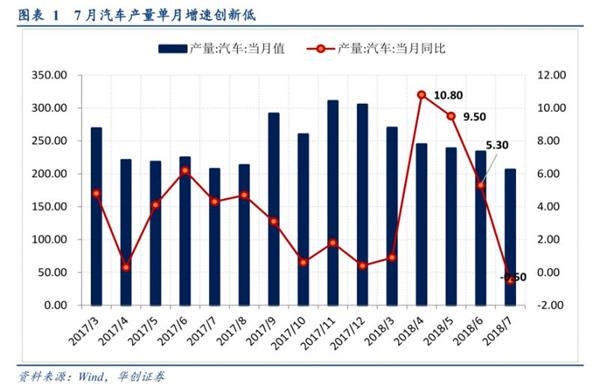

汽车产量增速创新低,是拖累工业生产低增的主因。7月规上工业增加值同比增长6%,持平前值。拆分来看,(1)受人民币贬值的影响,7月出口交货值同比增长8.7%,较前值回升5.9个百分点,7月以美元计价的出口增速也保持12.2%的高增;出口相关度较高的设备制造业生产保持平稳,电气设备和通信设备制造业生产分别较前值回升1.9和2.6个百分点。(2)内需稳中趋降,钢材、水泥、有色等工业品日均产量平稳回落,但在低基数下同比增速分别较前值回升0.8、1.6和6.6个百分点。(3)工业生产的超预期低增主要来自汽车行业的拖累,7月汽车产量同比下降0.5%,较前值大幅回落5.8个百分点;汽车制造业生产增长6.3%,创下15年10月以来低点。由于目前汽车行业是工业生产中占比第二的行业,汽车生产的大幅走弱是拖累7月工业生产的主因。

基建投资延续下滑,制造业投资受益于低基数回升。1-7月固投同比增长5.5%,增速较前值回落0.5个百分点。分类来看,制造业投资和地产投资回升,而基建投资则延续回落。1-7月基建投资同比增速进一步较前值回落1.6个百分点至5.7%,国常会以来政策纠偏对7月经济影响还未显现,政策向下传导仍然需要时间和空间。拆分来看,交运仓储、水利和公共设施管理业和电力、热力、燃气和水的生产和供应业分别较前值回落1.7、1.5和1.3个百分点。制造业投资和民间投资同比分别增长7.3%和8.8%,增速分别较前值加快0.5和0.4个百分点。去年同期基数偏低是支撑7月制造业和民间投资大幅回升的主因,初步估算,剔除基数的扰动,制造业投资增速会小幅下滑至6%以下。

销售、投资、到位资金增速纷纷回升,下半年地产投资仍有望保持较强韧性。1-7月地产投资同比增长10.2%,较前值回升0.5个百分点,单月增速更是大幅回升至13.2%。除了总量投资数据的亮眼,施工面积、新开工面积、地产销售和到位资金各分项数据均延续回升。施工面积和新开工面积同比增速分别较前值加快0.5和2.6个百分点,1-7月累计增速分别回升至3.0%和14.4%。1-7月商品房销售面积同比增长4.2%,增速较上半年加快0.9个百分点。受销售回款和自筹资金增速回升的影响,1-7月地产投资到位资金同比增长6.4%,增速比1-6月份提高1.8个百分点。7月政治局会议对地产调控定调趋严,下半年需求侧调控尤其是打击投机性需求的政策还会持续收紧,纠偏紧信用对房企融资约束边际缓解,下半年地产投资仍有望保持较强韧性。

汽车零售同比降幅收窄,地产相关消费低迷拖累社消增速降至8.8%。7月社消名义和实际同比分别增长8.8%和6.5%,分别较前值回落0.2和0.5个百分点。拆分来看,占比最大的汽车零售仍然低迷,单月同比下降2%,但降幅较前值收窄5个百分点,拉动社消单月增速较前值回升1.4个百分点。受益于去年同期偏低,石油及制品类零售同比增长18.4%,较前值回升1.9个百分点。地产相关消费均表现低迷,建筑及装潢材料类、家具类、家用电器和音像器材类三项合计拖累社消增速较前值回落1.15个百分点。

(原标题:【华创宏观】供需放缓边际加快,“稳就业”压力开始显现--7月经济数据点评)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»