兴业证券:新旧动能转换期 政策效果待显现

内容摘要

事件:7月累计同比降至5.5%,同比维持6.0%、零售销售同比降至8.8%:

7月终端需求下行压力未减。

但企业端整体偏谨慎,使得供需状况未明显恶化。

未来展望:积极财政部分对冲下行压力。

风险提示:海外风险超预期发酵,信用条件改善不及预期。

正文

我们在2018年中期宏观经济报告《信用的七年轮回——新旧动能转换期经济与金融市场》中,曾提到 “随着2016-2017年托底政策消退之后,信用派生开始放缓,经济面临下行压力”。这意味着在2016-17年依赖信用派生的旧动能将持续放缓,从年初到2018年7月,经济的下行压力逐渐显现。

7月终端需求下行压力未减

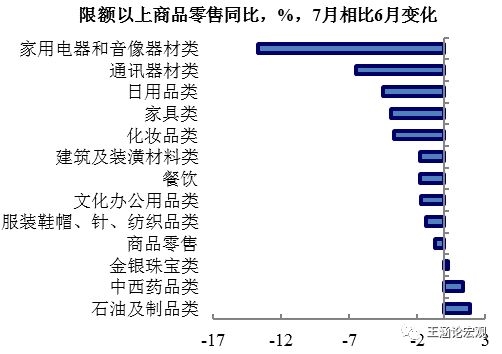

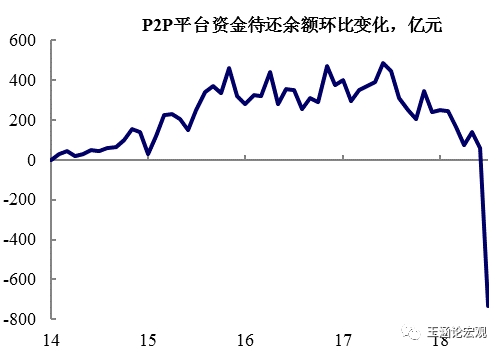

消费:房地产周期下行+财富效应减弱,下行压力加大。7月消费增速依然延续了下行,从分项来看,除了药品和原油(由于的上涨),其他分项增速全面下行。从趋势来看,消费增速在2016年年中开始回升直至2017年年中,然后开始明显下行,今年下行似乎开始加速。整体来看,这背后可能有两方面因素驱动:1)房地产产业链下行拖累相关消费,包括家电、建筑类消费;2)P2P自2季度以来不断爆雷。P2P自2015年开始明显加速,在P2P增长期间,债权人享受高收益产生财富增长“幻觉”,而债务人则因获得资金,双方消费意愿都有提升。而随着2季度以来P2P平台不断爆雷,尤其是7月资金大幅净流出,财富效应减弱进一步加剧消费下行压力。

图表 1:今年以来,消费品零售增速趋势下行

图表 2:除原油、药品外,各类型零售增速全面下行

图表 3:房地产产业链下行拖累相关消费

图表 4:P2P爆雷使得财富效应减弱

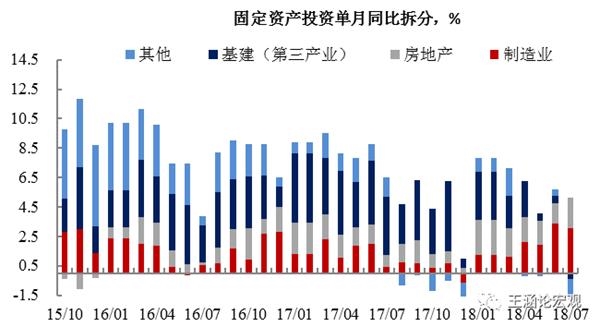

固资端的需求仍然疲软。处于新旧动能的转换期,中国固定投资增速仍处于下行通道之中,7月固定资产投资累计同比下滑至5.5%,达到2000年以来的最低值。从分项来看,基建投资仍然是主要的拖累分项,房地产、制造业固定资产投资保持稳定。

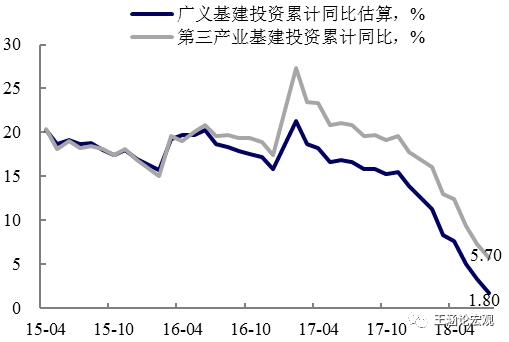

基建投资拖累继续扩大。第三产业基建投资累计同比从2017年年底的19.0%下降至7月的5.7%,我们测算的老口径广义基建投资累计同比降至1.8%,7月单月增速已降至-5.3%,连续3个月为负,今年对地方债务的严监管仍在见效。

图表5:基建投资继续拖累固定投资增速下行

图表 6:近一年来基建投资增速大幅下滑

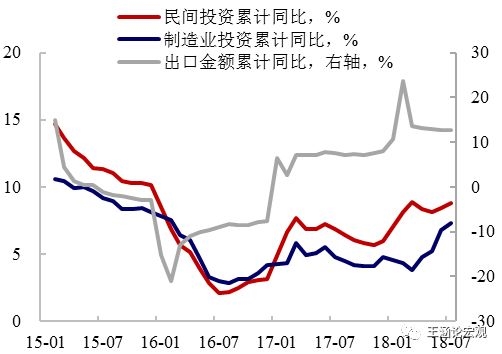

关注制造业投资和贸易链的相关性。7月制造业投资单月同比估测为9.8%,比6月的11.3%有所回落,仍处于较高水平。7月份制造业投资和民间投资是投资数据中的亮点,但都有一定的基数效应。值得注意的是,历史上来看,民间投资和制造业投资与产业链关系较高,本轮民间投资和制造业投资改善的节奏也和出口增速相似。而在贸易摩擦升温的环境下,这块需求改善的持续性也值得关注。

图表 7:民间投资、制造业投资和出口节奏有些相似

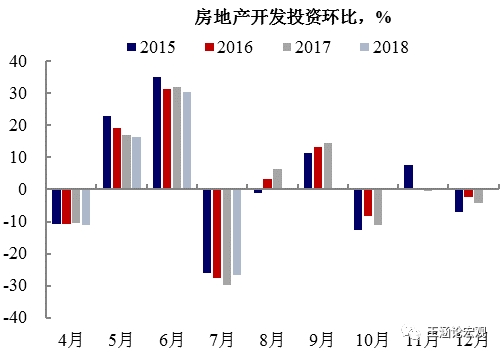

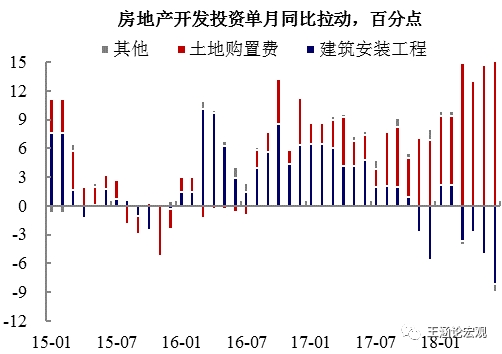

房地产:7月增速反弹,但政策高压下反弹或难持续。7月房地产相关增速全面反弹,包括房地产投资、销售、新开工等。但是这背后可能有几方面原因:1)存在一定的基数效应。2017年7月房地产数据相比6月大幅恶化,形成低基数;2)房地产企业对于后期政策、需求不确定的背景下,加速销售、开工等;3)地方政府资金紧张,因而加大土地供应力度(尤其体现在三线城市),而大型房企在今年融资条件大幅分化的背景下加速扩大市场份额。但是,整体来看,7月政治局会议明确了对房地产行业的定位,这将进一步改变居民和房地产企业的预期,7月房地产增速的反弹持续性存疑。从8月高频数据来看,8月三线城市的土地购置已放缓。

图表 8:7月增速反弹有环比的因素,也有基数的因素

图表 9:过去几个月,房地产投资主要靠土地购置

图表10:8月高频数据显示,三线城市土地购置已放缓

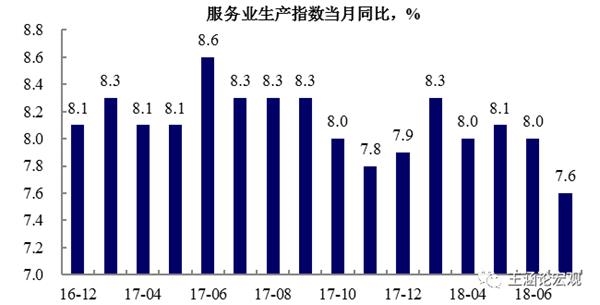

服务业生产指数同比创下单月最低水平。值得注意的是,7月份服务业生产指数当月同比仅7.6,2016年有数据以来的最低值。虽然7月数据的下行有季节性规律,即服务业生产指数通常会在季度的第一个月出现明显下行,但本月数据创下最低记录,显现了经济的放缓压力,或与第三产业中基建相关部门的增长减速相关。由于服务业生产指数是目前指示服务行业经济活动情况最好的指标之一,与的相关性较强,服务业指数同比的下滑也显示了经济增长的压力进一步上升。

图表11:服务业生产指数同比增速创下新低,但有一定的季节性因素影响

但企业端整体偏谨慎,

使得供需状况未明显恶化

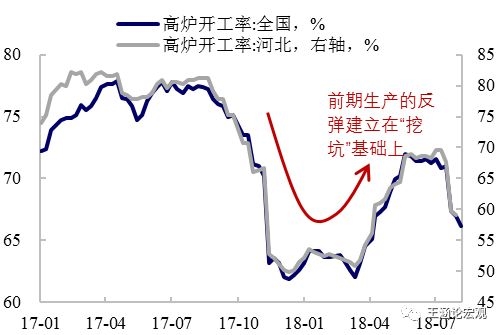

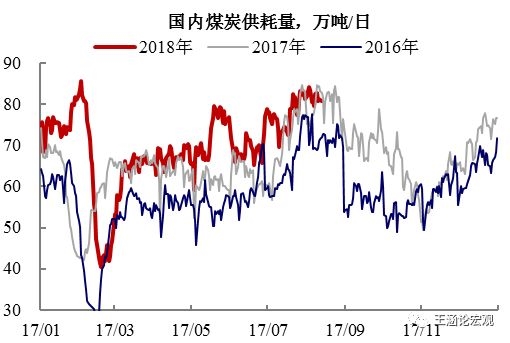

相对而言,正面因素在于企业层面比较谨慎。7月工业增加值增速与6月持平,维持在6.0%的低位。从结构来看,采矿、电力、燃气和水的生产同比增速继续下滑,制造业增速从6%反弹至6.2%,但整体来看仍处于2017年以来的低位。从高炉开工率的高频数据来看也是如此。高炉开工率在经历了春季复工之后自7月开始重新下行,国内耗煤量也指向同样的情况。

图表 12:企业相对谨慎,春季复工之后开工再次下滑

图表 13:从耗煤量来看也是如此

企业端相对谨慎,使得库存压力不大,供需状况未明显恶化。企业端相对谨慎,使得当前工业品库存压力不大。在需求端明显下滑的背景下,工业产成品库存增速整体平稳,并未明显进一步上升。中观数据来看也是如此,钢铁行业的社会库存相比历史同期来看处于偏低位置。从7月工业企业产销率来看,产销率仍维持在偏高位置,供需状况并未出现明显恶化。

图表 14:这使得企业层面的库存压力不大

图表 15:企业端供需状况也没有出现急剧恶化

未来展望:

积极财政部分对冲下行压力

积极财政政策有望部分对冲经济下滑的压力。在7月23日国务院常务会议和31日政治局会议之后,政府强调“积极的财政要更积极”,“基建领域需要补短板”。统计局发言人也特别分析指出下半年基建增速有望企稳。我们在8月11日的专题报告《积极财政的空间:回顾、整顿、展望》中,对未来一段财政政策可能的增量空间进行了分析和测算,综合而言下半年财政方面仍然可以利用政府专项债、税收收入等方式进行增量资金投放,特殊情景下甚至可使用国开行贷款、专项金融债等类政府融资方式进行托底。整体增量规模空间或在万亿等级,虽然并非“大水漫灌”,但也有望部分对冲经济下行的压力。

去杠杆的内涵也在发生变化,信用层面的拖累也有望减弱。正如我们在央行二季度货币政策执行报告点评中所指出的,虽然政策整体“结构性去杠杆”的思路未变,但方式方法上,从2季度更偏市场化转向“分类协商”,同时由此前的做小分子(压缩债务)似乎更偏向做大分母(增厚资本)+控制分子增长(遏制债务过快增长)。这意味着2季度的信用层面的大幅收缩的问题有望缓解,也将对基建等投资形成一定的支撑。

风险提示:海外风险超预期发酵,信用条件改善不及预期。

(原标题:【兴证宏观】新旧动能转换期,政策效果待显现——7月经济数据点评)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»