国泰君安:反向下注的时间和空间均已非常有限

报告导读:

近期密集公布的数据并未体现出政策转向的效果,原因在于政策转向在7月下旬,从政策落地到实体回暖还有时间滞后。市场的反应模式已经发生变化:由此前的只要融资仍弱,则可以大胆加久期进攻,变为融资稍有企稳迹象,则担心反弹风险。

惯性下的经济和融资疲弱。

近期金融、实体和财政数据接连公布,由于经济政策转向始于“723国常会”前后,7月金融和实体经济延续此前的疲弱表现在预期之内:金融数据反应出表内对冲仍难掩整体融资下滑;实体数据中,作为托底抓手的基建惯性下滑,维持高压的地产投资持续反弹,而消费绝大多数分项均增速下滑,显示消费支出整体承压;财政数据仍尚未显现出“更加积极”的迹象。

基建增速仍然惯性向下,但拐点已现。细分来看,作为“稳增长”主要抓手的基建增速仍然较低。财政支出仍然维持低位,7月财政支出同比增速为3.3%,前值为7%。

此前基建增速受困于资金来源、项目批复暂停、政府债务和隐性债务红线的压力。随着基建补短板的明确、一刀切去杠杆转为“稳健去杠杆”,政策高压已经得到缓解,未来随着财政更加积极、地方债发行提速,基建止跌企稳的拐点将在8-9月份出现。

在项目批复方面,我们观察到,在暂停一年之后,地方轨交项目的近日重新“通关”:长春、苏州的城市轨道交通建设规划在发改委获批,总投资额度超过1700亿元。

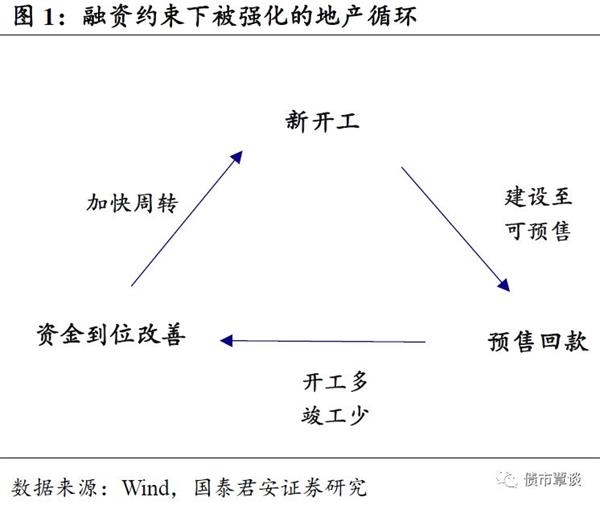

地产投资彰显韧性,自我循环得到强化。从地产来看,除竣工面积外,开工、施工、销售、拿地、资金到位情况,整个业务条线均继续趋好。多开工、多施工、少竣工的“背离”现象,与微观地产企业加紧开工、预售、回款的提高周转行为相一致。

在融资端,资金到位情况持续改善。一方面是销售回款向好,另一方面是最新的金融数据显示地产行业的信贷需求仍然得到了一定的满足。截止6月,今年新增房地产贷款35000亿元,占上半年新增人民币信贷(9万亿)的近40%;房地产开发贷(合计1.3万亿)占非金融企业中长期贷款(3.7万亿)的36%。本次地产的高压政策在信贷方面并未走向极端。

土地成交仍然保持较高热度,地产投资仍将保有韧性。土地购置费用仍然保持较高增速,考虑到融资偏紧的情况下,地产企业的土地购置费用缴纳可能尽量滞后(原则上最长1年),2017年下半年的土地购置高增速也将支持2018年下半年的土地购置费用确认。

总的来看,展望下半年,一方面是自我加强的循环得以延续,另一方面从土地购置费用的高增速有望保持,地产投资仍将保有较强的韧性。

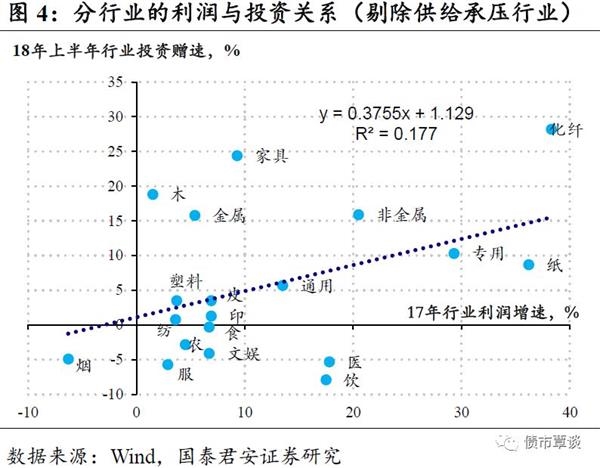

制造业大概率保持温和向好态势。7月制造业投资继续温和提速,与地产投资共同对冲惯性向下的态势。由于制造业投资与民间投资重合较多,微观主体多为市场化决策,利润仍然是理解制造业投资的主线:

从总量来看,利润对于制造业的领先性仍然有效;从分项来看,剔除供给承压行业之后,利润与投资的关系也同样显著:2017年的分行业利润能够较好的解释2018年至今的分行业投资情况。截止2018年6月工业企业整体利润增速仍在高位,制造业投资温和向好具有支撑。

社零继续向下。在6月社会零售增速显著反弹后,7月重回下行态势。主要分项中,除石油及制品增速显著提升、药品和家具增速小幅改善,其它分项均增速回落。各个分项整体回落,特别是地产销售向好的情况下,地产产业链消费表现一般。这很可能意味着在可支配收入的层面上,消费支出整体承压。考虑社零的统计口径为零售,个税和房贷可能是重要的挤出因素。

财政发力搭台,减税+基建唱戏。如果社零的下行是来自可支配收入下行的原因,那么这一方面意味着较大的内生下行压力,另一方面也意味着减税的迫切性和较好的效果。理论上,财政发力大致可以分为基建多支出和减税“少”收入两个方面(拉弗曲线效应下未必真的少)。

单纯拉动基建可能面临边际效果不足和政府杠杆率上升过快的问题,而过于激进的减税也可能造成部分区域的地方政府更加“捉襟见肘”。未来,财政发力、货币配合的大背景下,减税+基建的合理搭配,或是效果和可行性均较好的政策组合。

总的来看经济惯性下行,各个主要分项几乎仍沿着此前的逻辑运行,虽然经济数据较为疲软,但是由于政策转向在7月下旬,从政策落地到实体回暖还有时间滞后,这种疲弱更多的是惯性的反映,而在趋势上酝酿着企稳的拐点。

除实体经济、财政数据之外,金融数据也大概率迎来拐点。

除了表内的信贷数据之外,债券和非标融资也将贡献力量,人行调整统计口径也反映出对于融资的看重与“呵护”。除了7月末对于民企融资的定向支持政策和资管新规“补丁”的放松之外,近期融资相关的重要政策也持续落地:

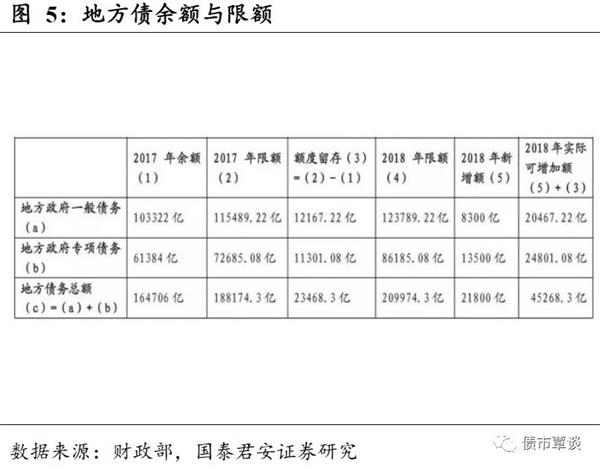

①8月14日晚间,财政部发布《关于做好地方政府专项债券发行工作的意见》,要求将地方专项债的新增额度的80%于9月底之前发行完毕,剩余部分原则上于10月份发行。

此意见一方面意味着今年剩余的万亿元地方债将会在未来2个月左右的时间密集发行,另一方面在10月发行完毕之后或有新的举措,例如动用留存额度。整体上,这将使得广义社会融资(狭义社融+地方债)在未来企稳的概率进一步提升。

②根据多家媒体报道,监管对于部分信托公司进行窗口指导,在符合最新资管新规细则和精神的情况下,可适当加快部分通道业务的投放。这意味着非标融资特别是信托融资,在下半年也有望结束对于社融的“拖累”,中性估计下半年每月新增信托贷款回到0附近,而此前数月均为单月-1000亿元的水平。

市场的反应模式已经发生变化。

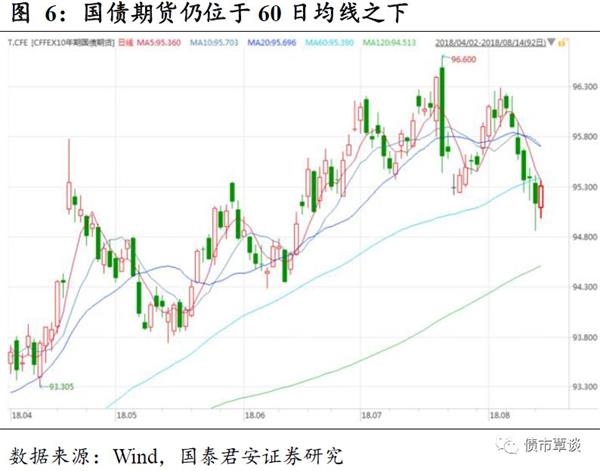

整体来看,本轮债市的调整有一定的触发因素,但本质上还是资金宽松、融资和实体疲软、外部压力加大等利好因素有“强弩之末”的感觉,特别是前期融资收缩的主逻辑在政策全面转向之后,已经不再通顺,这也是我们在“723国常会”后转向谨慎、建议越涨越卖的主要原因。

在多重利好叠加、资金面宽松至“泛滥”的情况下,长端也并未突破前期点位。惯性之下的数据疲软并不能支撑债市的趋势走强,虽然政策拐点尚未演化成“数据拐点”,但反向下注时间和空间均已非常有限,昨日市场虽然有所反弹,但行情很难持续太久。

此前市场对于多重利好已有“深度”预期,后续的利好也很难超出既有范畴。未来市场仍将密切关注融资数据,但反应模式已经发生变化:由此前的只要融资仍弱,则可以大胆加久期进攻,变为融资稍有企稳迹象,则担心利率反弹风险。相比进攻,投资者更倾向于落袋为安,下一阶段债市可能进入对于利空更加敏感的时期。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»