中信证券:基建投资回升对工业品价格的影响测算

正文

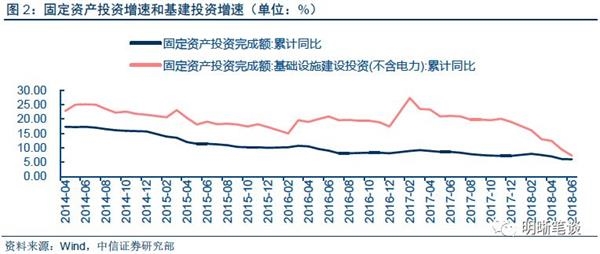

经过前两年供给侧改革,钢铁、煤炭等上游行业都有效的压缩了过剩产能;如果目前补短板基建将推动投资增速回升,是否会再度推动钢、煤价格上升?今年以来投资增速处于低位且在缓慢下降,增速从2月份的7.9%下降到6月的6%,基建投资增速从则16.10%快速下降到6月份的7.3%,固定资产投资增速的下降主要受基建增速的拖累。投资增速的下降表明经济有一定下行压力,在此背景下,今年国常会和政治局会议均提出财政政策要更加积极的措施,其中政治局会议还强调要加大基础设施领域的补短板,在这些举措下,今年基建等投资增速有望回升。那么基建等投资增速的触底回升是否会导致明显上行?

基建补短板,有望推动固定资产投资增速回升

国常会、政治局会议中提出财政要更积极、基建投资补短板。7月23日召开的国务院常务会议,提出具体措施发挥财政金融政策作用、确定围绕补短板增后劲以及惠民生推动有效投资的措施,具体包括:一是要使积极财政政策要更加积极;二是稳健的货币政策要松紧适度;三是加快国家融资担保基金出资到位,努力实现每年新增支持15万家小微企业和1400亿元贷款目标;四是,坚决出清“僵尸企业”,减少无效资金占用。

7月31日的政治局会议提出要保持经济平稳健康发展,坚持实施积极的财政政策和稳健的货币政策,提高政策的前瞻性、灵活性、有效性。提出财政政策要在扩大内需和结构调整上发挥更大作用。要把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度,增强创新力、发展新动能,打通去产能的制度梗阻,降低企业成本。

国常会和政治局会议提出积极财政政策更加积极,加大基础设施领域补短板力度,在这些举措下基建投资增速及固定资产投资增速有望回升。

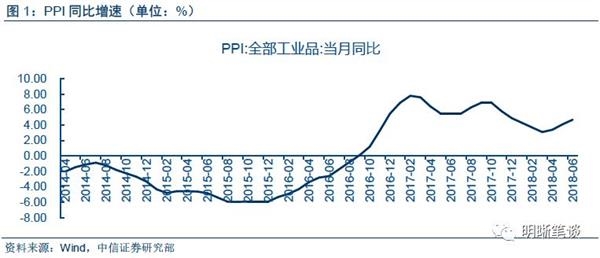

煤、钢等行业已经有效压缩过剩产能。去产能是2017年政府工作重点,在严格限制环保以及安全等标准的条件下,落后的低端产能关停退出,同时环保督查和限产将压缩部分上中游工业品的供给。由于低效产能的出清,行业恶性价格竞争现象得到明显改善,并推动上游工业品价格上行。2017年全年PPI同比上涨6.3%,结束了自2012年以来连续5年的下降态势。商务部数据显示,2017年全国生产资料市场价格指数累计同比上涨20.5%,其中钢材价格同比上涨32.1%,煤炭价格延续涨势,同比上涨9%。生产资料价格的上升主要与供给侧结构性改革导致的去产能以及环保限产等有关。

若后续基建项目推动投资增速回升,PPI是否将再度上行?2018年上半年投资增速持续回落,固定资产投资增速从2月份的7.9%下降到6月的6%,基建投资增速则从16.10%快速下降到6月份的7.3%,投资增速的下降表明投资对于工业的需求不断走弱,同时导致PPI下降。但后半年随着积极财政政策更加积极,基建投资补短板不断深入,基建以及固定资产投资增速将回升,投资对于工业品的需求或将走强,PPI可能面临上行压力。

若投资回升,钢铁、煤炭价格上行的弹性测算

钢铁价格与产能过剩缺口的关系测算

钢铁工业是国民经济的重要基础产业,它为国家建设提供了重要的原材料保障,有利支撑了相关产业的发展。“十二五”期间我国已建成全球产业链最完整的钢铁工业体系,但与此同时,我国钢铁产业也面临产能过剩、资源环境约束增强,企业经营不规范等问题。为此,钢铁行业“十三五”规划《钢铁工业调整升级规划(2016-2020年)》提出了重点任务,包括积极稳妥去产能去杠杆,严禁新增钢铁产能,停止建设扩大钢铁产能规模的所有投资项目;依法依规去产能,严格执行环保、能耗、质量和安全等法律法规和产业政策,对达不到要求的要依法依规关停退出。“十三五”时期钢铁工业调整升级主要指标粗钢产能到2020年下降到10以下,“十三五”累计减少1-1.5亿吨。

近3年钢铁行业去产能的效果显现。据披露,2016年我国炼钢产能退出超过6500万吨。而2018年3月,工信部部长苗圩在“中国发展高层论坛2018年会”上表示,过去两年全国钢铁去产能达到了1.2亿吨,去年又彻底消除约1.4亿吨产能的“地条钢”,今年政府工作报告提出再压减钢铁产能3000万吨左右。根据上述数据,我们估算了国内粗钢产能的变化,同时,根据各年粗钢的实际产量,可以算出国内粗钢产能过剩程度的缺口,见图3。

供给侧改革有效压缩了钢铁产能过剩缺口的规模,相应支撑钢价回升。图4显示,钢铁过剩产能缺口越大,钢铁价格越低。随着基建投资增加,钢铁过剩产能缺口继续减小,则钢价指数或将继续上升。2017年过剩产能缺口比2016年减少了7836万吨,而钢价指数上升了44,所以可得出过剩产能缺口每减少1000万吨,Myspic钢价指数上升5.598。另外从图5可见,Myspic钢价指数与螺纹钢价格的对应关系为,螺纹钢价格大约为钢价指数的26倍。

2018年钢铁需求与钢价上行的情景分析。今年政府工作报告提出减钢铁产能3000万吨,而去年粗钢产能为108000万吨,所以可以估算2018年末粗钢产能将为105000万吨。假设在悲观、中性以及乐观背景下,今年全年钢铁产量相比于2017年分别增长1%、3%及5%,对应的钢铁产量分别为84005万吨、85668万吨以及87331万吨,依据钢铁产能、钢铁产量以及产能过剩缺口之间的关系,可以得到三种情境下产能过剩缺口分别为20995万吨、19332万吨以及17669万吨。再依据前文中提到的钢铁产能过剩缺口和钢铁价格之间的关系,可以求得三种情境下Myspic钢价指数,分别为162、172以及181。,相比于2017年分别增长15.2%、22%以及28.6%。

煤炭价格与产能过剩缺口的关系测算

2017年5月12日,国家发改委发布了《关于做好2017年钢铁煤炭行业化解过剩产能实现脱困发展工作的意见》的通知,其中《2017年煤炭去产能实施方案》提出,2017年煤炭去产能目标任务坚持落后产能应退尽退、能退早退,2017年退出煤炭产能1.5亿吨以上,实现煤炭总量、区域、品种和需求基本平衡。

近2年煤炭行业去产能的效果显现。在十三届全国人大一次会议记者会上,国家发展和改革委员会主任何立峰透露,煤炭2017年化解2.5亿吨,2016年化解2.9亿吨,两年时间累计化解5.4亿吨。2018年的《政府工作报告》提出,2018年要再退出煤炭产能1.5亿吨左右。根据上述数据,我们估算了国内煤炭产能的变化,同时,根据各年煤炭的实际产量,可以算出国内煤炭产能过剩程度的缺口,见图6。

供给侧改革有效压缩了煤炭产能过剩缺口的规模,相应支撑煤价回升。图7显示过剩产能缺口越大,煤炭价格越低。随着基建投资增加,煤炭过剩产能缺口继续减小,则煤价指数或将继续上升。2017年煤炭过剩产能缺口比2016年减少40306万吨,而煤炭价格指数上升24,所以每减少1000万吨,煤炭假设指数上升0.585。

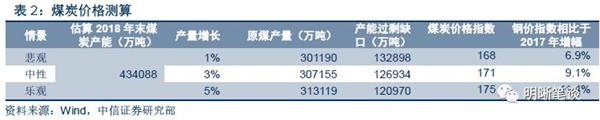

2018年煤炭需求与煤炭上行的情景分析。2018年政府工作报告显示2018年要退出煤炭产能1.5亿吨, 2017年煤炭产能为449088万吨,所以可以估算2018年末煤炭产能为434088万吨。假设在悲观、中性以及乐观背景下,今年全年原煤产量相比于2017年分别增长1%、3%及5%,对应的原煤产量分别为301190万吨、307155万吨以及313119万吨,依据煤炭产能、煤炭产量以及产能过剩缺口之间的关系,可以得到三种情境下煤炭产能过剩缺口分别为132898万吨、126934万吨以及120970万吨。再依据前文中提到的煤炭产能过剩缺口和煤炭价格之间的关系,可以求得三种情境下煤炭价格指数,分别为168、171以及175,相比于2017年分别增长6.9%、9.1%以及11.4%。

钢铁、煤炭价格上行对PPI增速影响的简要计算

假设其他条件不变时,首先对钢铁、煤炭价格增速与PPI增速的相关比例进行估算。估算结果见表3。

依据2013年至2017年的数据,求得每年PPI同比与煤价同比、钢价同比的比值,再求得五年的平均值,其中PPI同比与煤价同比比值平均为0.77,PPI同比与钢价同比比值平均为0.23。

估算出钢铁、煤炭价格增速与PPI增速之间的相关比例之后,依据估算的不同情境下煤价同比和钢价同比,可以得到不同情境下,煤炭以及钢铁价格增速对应的PPI增速。其中,在悲观情境下,钢铁价格增速对应的PPI增速为3.6%,在中性情境下,钢铁价格增速对应的PPI增速为5.2%,在乐观情境下,钢铁价格增速对应的PPI增速为6.7%。而对于煤炭而言,悲观情境下煤炭价格增速对应的PPI增速为5.3%,中性情境下煤炭价格增速对应的PPI增速为7.0%,乐观情境下煤炭价格增速对应的PPI增速为8.7%。

债市策略

国常会、政治局会议中提出财政要更积极、基建投资补短板。考虑到煤、钢等行业此前两年已经有效压缩过剩产能,如果后续基建等投资增速回升,在一定程度上会对工业品价格及PPI形成一定向上推力,并相应对长期限债的收益率形成一定支撑。但考虑到本次稳增长并非大水漫灌,因此预计固定资产投资的增速回暖是温和、有限度的,因此对于PPI的向上推力也将比较有限。综合来看,我们仍然维持10年国债收益率目标区间为3.4%-3.6%的判断不变。

信用债点评

市场

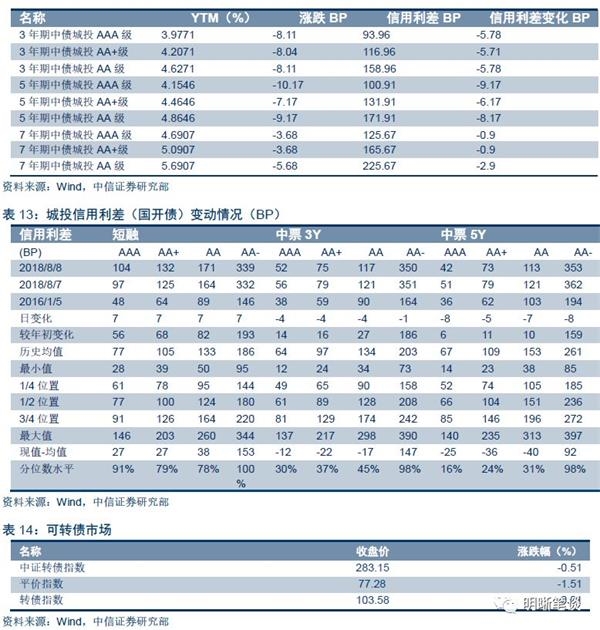

8月8日,债券收益率长端下行,中、短端全面上行。其中AAA中票1Y上行0BP,3Y上行3BP,5Y下行405BP;AA中票1Y上行0BP、3Y上行3BP、5Y下行510BP;AA-中票1Y上行0BP、3Y上行3BP、5Y下行702BP。

评级关注

(1)【上海振华重工:取消发行2018年度第一期中期票据】

8月8日,上海振华重工(集团)股份有限称,鉴于发行期间市场波动较大,公司决定取消发行2018年度第一期中期票据,规模10亿元。(新闻来源:上海振华重工(集团)股份有限公司公告)

相关债券:18振华MTN001

(2)【泰州交通产业集团:1-7月累计新增借款超上年末净资产20%】

8月8日,泰州交通产业集团公告称,1-7月累计新增借款27.99亿元,占上年末净资产的比例为36.51%。(新闻来源:泰州交通产业集团公告)

相关债券:13泰交债、16泰交债

(3)【粤科金融集团:1-7月累计新增借款超上年末净资产20%】

8月8日,粤科金融集团公告称,1-7月累计新增借款34.32亿元,占上年末净资产的比例为23%。(新闻来源:粤科金融集团)

相关债券::18粤科01、18粤科02、18粤科03

(4)【江苏凤凰出版传媒集团:董事长发生变更】

8月8日,江苏凤凰出版传媒集团有限公司公告称,董事长发生变更。(新闻来源:江苏凤凰出版传媒集团有限公司公告)

相关债券:16凤凰EB、18凤凰传媒MTN001

(5)【南通开元建设开发:控股股东发生变更】

8月8日,南通开元建设开发有限公司公告称,如东沿海宏业投资有限开发公司同意无偿转让公司100%股份给如东县保利资产投资有限公司。变更完成后,公司控股股东由如东沿海宏业变更为如东县保利资产,实际控制人认为如东县投资管理办公室。(新闻来源:南通开元建设开发有限公司公告)

相关债券:17南通开元债/17开元债

(6)【浙江稠州商业银行:行长发生变动】

8月8日,浙江稠州商业银行公告称,行长发生变动。(新闻来源:浙江稠州商业银行公告)

相关债券:17稠州商行二级01、14浙江稠州二级

(7)【宝马汽车金融(中国):董事长、法定代表人发生变更】

8月8日,宝马汽车金融(中国)有限公司公告称,董事长、法定代表人发生变更。(新闻来源:宝马汽车金融(中国)有限公司公告)

相关债券:18宝马汽车02、18宝马汽车01、16宝马汽车债

(8)【西安世园:变更2018年第一期中票募资用途】

8月8日,西安世园投资(集团)有限公司公告称,由于公司资金安排变化,拟变更2018年度第一期中期票据募集资金用途。(新闻来源:西安世园投资(集团)有限公司公告)

相关债券:18西安世园MTN001

(9)【普洛斯洛华:拟变更2018年第一期中票募集资金用途】

8月8日,普洛斯洛华中国海外控股(香港)有限公司公告称,因公司项目建设用款计划发生变化,拟调整2018年度第一期中期票据募集资金用途。(新闻来源:普洛斯洛华中国海外控股(香港)有限公司公告)

相关债券:18普洛斯洛华MTN001

(10)【贵阳城建投:拟召开“14筑城投MTN001”持有人会议,审议债券置换议案】

8月8日,贵阳市城市建设投资(集团)有限公司公告称,8月22日将召开“14筑城投MTN001”持有人会议,审议表决拟对“14筑城投MTN001”置换的议案以及关于债务置换协议书签署的相关议案。(新闻来源:贵阳市城市建设投资(集团)有限公司公告)

相关债券:14筑城投MTN001

(11)【上海华信:“17沪华信MTN001”持有人会议通过1项议案两项未通过,“17沪华信MTN002”两项议案均未通过】

8月8日,上海华信国际集团有限公司公告称,日前召开了“17沪华信MTN001”和“17沪华信MTN002”2018年度第三次持有人会议,“17沪华信MTN001”三项议案中,议案1通过,议案2和议案3未通过;“17沪华信MTN002”两项议案中,议案1和议案2均未通过。(新闻来源:上海华信国际集团有限公司公告)

相关债券:17沪华信MTN001、17沪华信MTN002

可转债点评

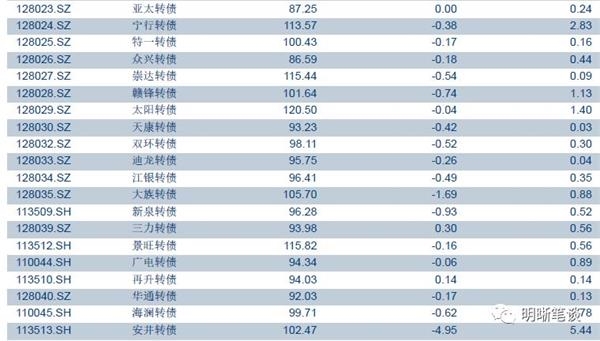

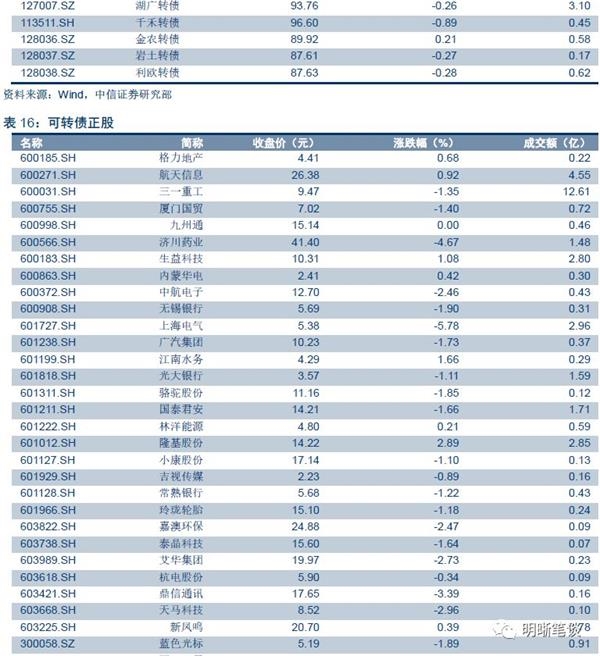

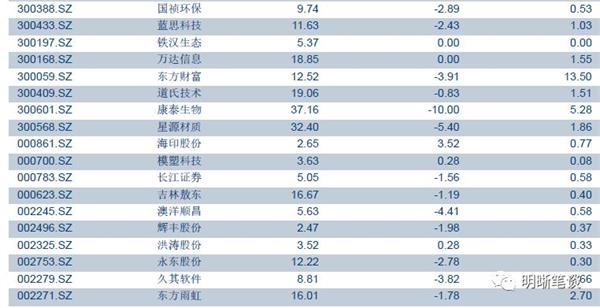

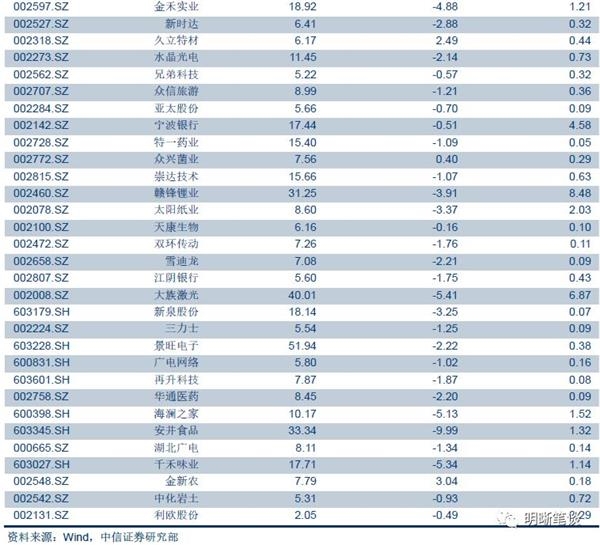

8月8日转债市场,平价指数收于77.28点,下跌1.51%,转债指数收于103.58点,下跌0.01%。79支上市可交易转债,除铁汉转债停牌外,20支上涨,58支下跌。其中生益转债(1.14%)、久立转2(0.52%)、艾华转债(0.48%)领涨, 康泰转债(-7.16%)、安井转债(-4.95%)、星源转债(-3.62%)领跌。79支正股,除铁汉生态停牌,万达信息、九州通横牌外,14支上涨,62支下跌。其中,海印股份(3.52%)、金新农(3.04%)、隆基股份(2.89%)领涨,康泰生物(-10.00%)、安井食品(-9.99%)、上海电气(-5.78%)领跌。

本周三沪深两市同向变动,尾盘上证综指下跌1.27%,下跌2.02%。上周在股市大幅调整的背景下,转债指数下跌幅度较小,虽呈现一定抗跌性但我们前期曾提示的尴尬状态仍未改变。在上周周报中我们曾强调虽然市场有所反弹,但从各类指标来看市场短期内机会较少,可以更有耐心一点,上周走势也印证了我们的看法。就当下而言,一方面股性标的数量再次下跌至个位数,且其转股溢价率也在持续走扩,弹性显著削弱;另一方面债性标的数量持续上升,并未给投资者提供获利方向。综合来看,市场整体虽然平均绝对价格处于低位,具备充足的上涨空间但不管是溢价率亦或是正股表现并未提供后续支持。而上周也出现了近期第二起下修预案被否的案例,可以看到伴随着偏债个券的下修次数上升其被否概率也在放大,因而我们再次强调条款博弈的性价比有限,转债中长期走势仍受制于正本面,在条款上无需冒进。另一方面,近期供给持续加速,新券相较存量个券而言弹性更为充足流动性较好,建议持续挖掘新券上市带来的布局机会。值得注意的是,根据上交所提供的机构持仓数据,相较六月,机构七月持有转债市值环比上涨5.54%,其中券商自营、社保以及券商资管加仓幅度较大,或给转债市场注入生机。落实到具体策略层面,短期市场各类指标仍在持续弱化,应适当放低预期,耐心等待转机出现。具体标的建议关注东财转债、三一转债、崇达转债、星源转债、景旺转债、济川转债、新凤转债、安井转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

上市公司公告

骆驼股份:发布《骆驼集团股份有限公司关于收到控股股东减持可转债收益的公告》,刘国本先生决定将超出已发行可转换债券发行总量10%以上部分的减持收益,计人民币12,477,515.83元,无偿上缴至上市公司。公司已于2018年8月8日收到其上缴的该部分款项。

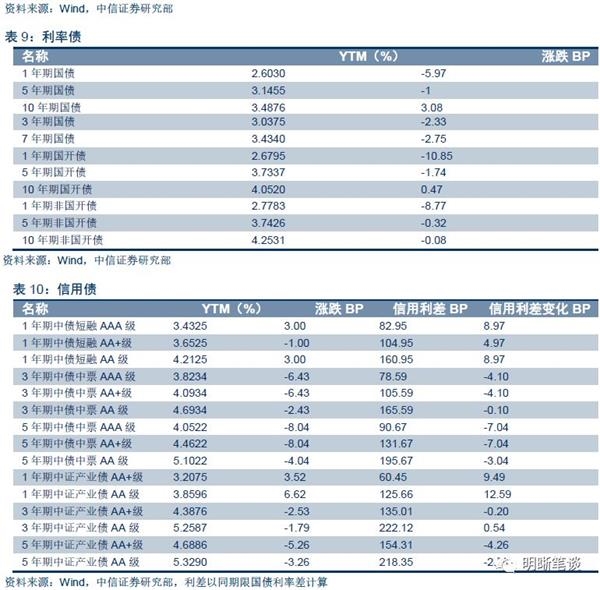

利率债

2018年8月8日,银银间质押回购加权利率大体下行,隔夜、7天、14天、21天、1个月、3个月分别变动-17.96BP、-0.1BP、-6.25BP、-1.7BP、-2.33BP、2.56BP至1.40%、2.25%、2.16%、2.14%、2.46%、2.43%。当日国债收益全面上涨,1年期、3年期、5年期、10年期国债分别变动2BP、4.24BP、6.11BP、3.46BP至2.62%、3.06%、3.21%、3.52%。上证综指收跌1.27%至2744.07,深证成指收跌2.02%至8499.22,收跌2.14%至1447.76。周三央行净回笼1200亿元,当日未开展公开市场操作,当日无逆回购到期,有1200亿3个月国库定存到期。央行公告称,目前银行体系流动性总量处于较高水平,可吸收中央国库现金管理到期等因素的影响,2018年8月8日不开展公开市场操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明:2018年1月,人民银行对金融机构开展常备借贷便利操作共254.5亿元,其中7天31.80亿元,利率为3.5%;1个月222.70亿元,利率为3.85%。2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元,利率为3.35%;7天105亿元,利率为3.5%;1个月167.3亿元,利率为3.85%。截至2月末,常备借贷便利余额为213.4亿元。2018年3月,人民银行对金融机构开展常备借贷便利操作共540.6亿元,其中未开展隔夜常备借贷便利操作,利率为3.40%;7天217.2亿元,利率为3.55%;1个月323.4亿元,利率为3.90%。截至3月末,常备借贷便利余额为482.1亿元。2018年4月,人民银行对金融机构开展常备借贷便利操作共467亿元,其中隔夜10亿元,利率为3.4%;7天355亿元,利率为3.55%;1个月102亿元,利率为3.9%。截至4月末,常备借贷便利余额为390.60亿元。2018年5月,人民银行对金融机构开展常备借贷便利操作共347.6亿元,其中隔夜120亿元,利率为3.4%;7天121.6亿元,利率为3.55%;1个月106亿元,利率为3.9%。2018年6月,人民银行对金融机构开展常备借贷便利操作共610.3亿元,其中7天288.8亿元,利率为3.55%;1个月321.5亿元,利率为3.9%。截至6月末,常备借贷便利余额为570.3亿元。)

可转债

市场动态

债券市场

衍生品市场

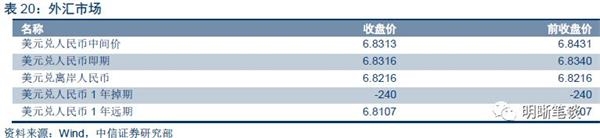

外汇市场

海外市场

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»