美国7月非农就业数据点评:非农数据平淡 年内加息四次

导读

经济数据强劲,通胀回升,接近充分就业,美联储将继续渐进式加息。

摘要

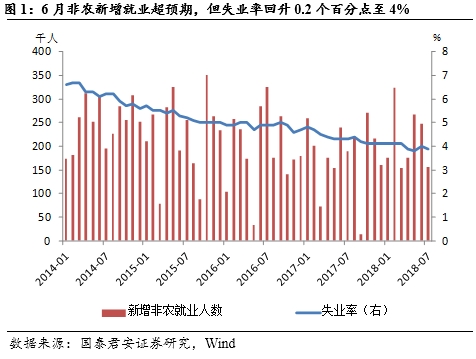

7月非农数据整体平淡,就业人口不及预期,薪资增速持平前值,失业率下滑0.1个百分点至3.9%

7月非农新增就业时薪增速2.7%,其中商品生产部门薪资同比2.1%(前值 2.3%),私人服务部门薪资增速2.8%(前值2.9%)。

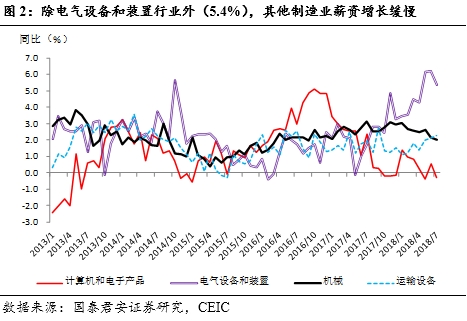

制造业时薪增速缓慢,分行业中仅电气设备和装置时薪增长显著高于平均水平,其他分行业薪资增长偏低,原料金属、计算机和电子产品行业薪资增长尤其低迷。

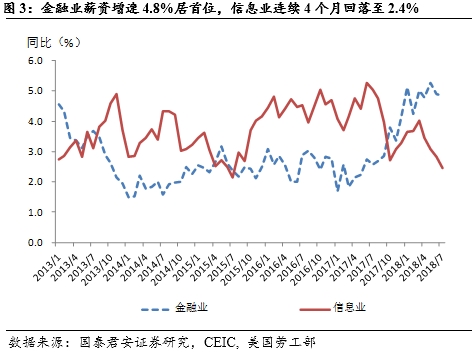

服务业中,金融业薪资增速仍居首位,公共事业薪资增长加速,休闲和酒店服务业延续6月较快增长,此前增速较快的信息业回落至均值之下。

经济数据强劲,通胀回升,接近充分就业,美联储将继续渐进式加息。二季度美国增长4.1%,核心PCE物价指数同比1.9%,7月相对平淡的非农数据未引起太大的市场波澜;相比稳健的基本面,中东局势等政治事件未来的边际变化,可能会成为美联储未来决策的关注点。无论如何,年内加息4次,9、12月再加息两次市场预期较为充分。通过对美国经济长中短期的分析,我们预计美国经济高景气将延续至2019年中期,2019年仍有望加息4次。

事件

美国劳工部公布数据显示,美国7月非农就业人口增加 15.7万人,预期 19.3万人,前值21.3万人修正为 24.8万人。

美国7月平均每小时工资同比 2.7%,预期 2.7%,前值 2.7%;环比0.3%,预期 0.3%,前值 0.2%。

美国7月失业率3.9%,预期 3.9%,前值 4%;劳动力参与率 62.9%,前值62.9%。

一、7月非农数据整体平淡,就业人口不及预期,薪资增速持平前值

(1)7月新增非农就业人口15.7万人,不及预期19.3万人,6月上修为24.8万人。

(2)失业率下滑0.1个百分点至3.9%(图1),处在低位(近10年中位数5.4%);劳动参与率持平前值62.9%(过去70年中位数63.2%)。

(3)市场最为关注的时薪增速未有亮点,持平前值2.7%;数据公布后,市场波动不大,股市小涨,债券收益率略有下行,9月加息概率94%,12月加息概率67%。

近期持续亮眼,二季度GDP增速高达4.1%,较一季度2.2%明显加速,核心PCE为1.9%接近美联储2%的目标,市场对于年内加息4次预期充分,此次非农数据虽然新增就业人口不及预期,但在接近充分就业背景下,市场更为关心薪资增长,2.7%的薪资增速虽然没有超预期,亦处在市场可接受水平,预计美联储年内9、12月继续加息两次。

二、7月非农就业数据的几个要点

7月非农新增就业时薪增速2.7%,其中商品生产部门薪资同比2.1%(前值 2.3%),私人服务部门薪资增速2.8%(前值2.9%)。

(1)制造业时薪增速缓慢,分行业中仅电气设备和装置时薪增长显著高于平均水平,其他分行业薪资增长偏低,原料金属、计算机和电子产品行业薪资增长尤其低迷。

制造业时薪增速1.3%,较前值大幅回落0.4个百分点,其中电气设备和装置时薪增速虽然回落,但仍高达5.4%,机械、金属加工行业2%,原料金属大幅回落至0.5%(前值1.9%),计算机和电子产品行业下滑至负区间(-0.3%,前值0.5%)。

(2)服务业中,金融业薪资增速仍居首位,公共事业薪资增长加速,休闲和酒店服务业延续6月较快增长,此前增速较快的信息业回落至均值之下。

服务业中,金融业薪资增速连续两个月回落,目前4.8%,在服务业主要子行业中仍属增长最快;休闲和酒店业薪资增速延续6月的快速增长(3.2%),公共事业提高0.4个百分点至3.6%;此外,信息业连续4个月回落,增速降至2.4%。

三、经济数据强劲,通胀回升,接近充分就业,美联储将继续渐进式加息

经济增长方面,二季度美国经济增长创2014年三季度以来新高,环比折年率初值高达4.1%,接近一季度2.2%的两倍,贡献主要来自消费和商品出口。其中,消费对GDP环比拉动率由一季度的0.4%提高到2.7%,为2015年以来最高,减税效果在个人消费方面有所体现,个人消费支出在二季度环比折年率高达4%。

通胀方面,6月PCE物价指数同比2.2%、核心PCE物价指数同比1.9%,接近美联储2%的目标(3月曾达到),、核心CPI分别回升至2.9%、2.3%。原油、薪资增长推动通胀温和回升,逐渐满足美联储加息条件。

7月相对平淡的非农数据未引起太大的市场波澜;相比稳健的基本面,中东局势等政治事件未来的边际变化,可能会成为美联储未来决策的关注点。无论如何,年内加息4次,9、12月再加息两次市场预期较为充分。通过对美国经济长中短期的分析,我们预计美国经济高景气将延续至2019年中期,2019年仍有望加息4次。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»