中信建投:Q2中国金融周期继续回落

摘要

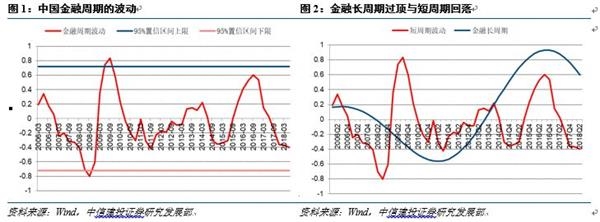

我们对中国金融周期的监测显示,2018Q2中国金融短周期的波动平稳回落,金融长周期延续下行趋势,中国金融周期“长周期过顶、短周期回落”的态势持续。从金融周期和宏观杠杆的关系来看,Q2居民部门杠杆率增幅收窄,企业部门、金融部门杠杆率下降,同金融周期的变动方向一致。2018年下半年,结构性调控发力叠加监管政策的边际放松,有望在一定程度上缓解信用收缩,促使社融增速回稳。但根据我们的测算(上一期周报),即使H2信贷和债券融资发力、影子银行信用收缩减慢,2018年全年社融增速可能在9.6%左右的水平。社融接近10%的增速仍处于历史低位,尚不足以支撑信用周期充分扩张。房地产调控政策也并未放松,因此新一轮全国房价水平加速上涨的周期可能还有待时日。综上我们认为,下半年中国金融周期重新扩张的拐点可能不会出现。

从高频监测数据看,生产继续回落,汽车地产销售分化。生产方面,发电耗煤增速回落,高炉开工率、尿素企业开工率、浮法玻璃产能利用率回落。价格方面,上游原格回升、煤炭价格回落、铁矿石价格回升,中游钢铁价格、水泥价格回升,有色金属价格分化,玻璃价格回落。库存方面,上游原油库存回落,煤炭库存分化,铁矿石库存回落,中游钢铁库存回落、有色库存以回落为主。需求方面,汽车零售回落,商品房销售增速继续回升。

流动性方面,本周央行资金净回笼,市场资金整体回落;十年国债收益率回落,人民币对美元贬值;8月3日当周逆回购到期量为2100亿,MLF到期0亿。

重要新闻梳理:1-6月份规模以上工业企业利润同比增长 17.2%,较 1-5月回升0.7个百分点。其中,6月份利润同比增20.0%,比 5月份回落1.1个百分点。总体看,企业利润增速上行主因价格与主营业务利润率提高。国企、私企利润增速一升一降,这或许表明,在各行业集中度上升的过程中,民企分享到的利润份额相对较少,或对民间投资产生不利影响。在国务院新闻办公室26日举行的新闻发布会上,财政部副部长刘伟表示,下一步,财政部将坚持稳中求进工作总基调,坚持不搞“大水漫灌”式强刺激,聚焦减税降费,以支持中小企业发展、促进创业创新、稳定就业为重点,精准施策,提升效能,加强部门协作,强化政策协同,更好地支持实体经济发展。

正文

一

Q2中国金融周期继续回落

我们对中国金融周期的监测显示,2018Q2中国金融短周期的波动平稳回落,金融长周期延续下行趋势,中国金融周期“长周期过顶、短周期回落”的态势持续。2018年上半年,“去杠杆+强监管”政策压力导致影子银行信用收缩,进而拉低社融增速,对应广义信贷中的 “股权及其他投资”降幅扩大。资产端广义信贷的回落使得负债端广义货币增速走低,进而导致Q2货币化率同比回落2个百分点。货币化率的连续回落对房价水平的增速产生负面影响,叠加广义信贷增速回落,共同驱使Q2金融周期继续回落。从金融周期和宏观杠杆的关系来看,Q2居民部门杠杆率增幅收窄,企业部门、金融部门杠杆率下降,同金融周期的变动方向一致。

2018年下半年,结构性调控发力叠加监管政策的边际放松,有望在一定程度上缓解信用收缩,促使社融增速回稳。但根据我们的测算(上一期周报),即使H2信贷和债券融资发力、影子银行信用收缩减慢,2018年全年社融增速可能在9.6%左右的水平。社融接近10%的增速仍处于历史低位,尚不足以支撑信用周期充分扩张。房地产调控政策也并未放松,因此新一轮全国房价水平加速上涨的周期可能还有待时日。综上我们认为,下半年中国金融周期重新扩张的拐点可能不会出现。

二

高频数据跟踪:生产继续回落,汽车地产销售分化

2.1 上游:原油铁矿价格上升与库存回落

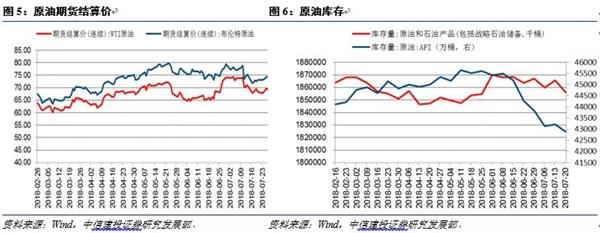

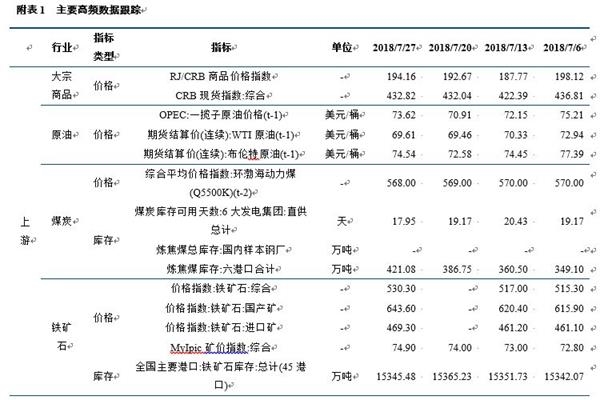

本周(7月26日)CRB现货指数环比回升0.70%,RJ/CRB现货指数回升1.85%。原油价格回升,库存回落。OPEC一揽子原油价格环比回升3.82%,WTI与布伦特原油期货结算价周环比回升0.63%和1.67%。库存方面,上周EIA原油库存环比回落0.52%,API原油库存环比回落0.73%。

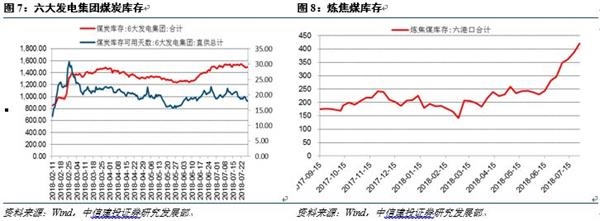

煤炭价格回落,库存分化。本周环渤海动力煤综合平均价格指数回落。6大发电集团煤炭库存可用天数(直供总计)(7月27日)较上周回落1.22天;六港口炼焦煤库存环比回升8.88%。

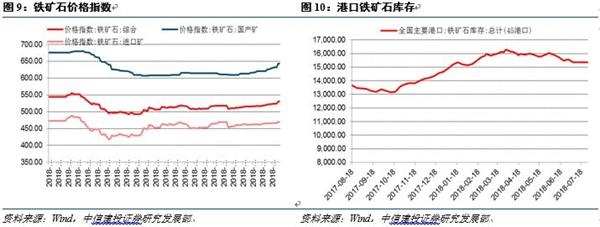

铁矿石价格回升,库存回落。7月27日铁矿石综合价格指数环比回升1.77%、国产矿价格指数环比回升2.83%、进口矿价格指数环比回升0.99%。港口库存本周环比回落0.13%。

2.2 中游:生产继续回落

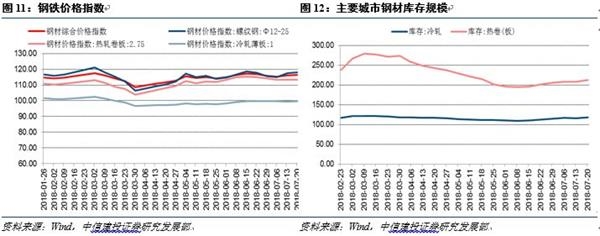

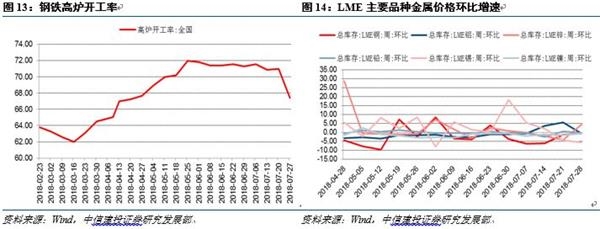

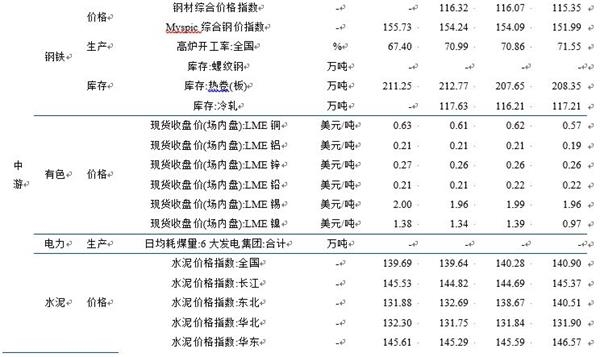

钢铁价格回升,库存回落,高炉开工率回落。本周(7月27日)Myspic钢铁综合价格指较上周回升0.97%,其中螺纹钢、热卷价格、冷板价格分别环比变动1.56%、0.63%、0.27%。库存方面,主要城市热卷板库存环比回落。高炉开工率本周环比回落3.59%。

有色金属价格分化、库存以回落为主。本周(7月28日)LME铜、铝、锌、铅、锡、镍价格分别环比变动2.48%、-1.18%、1.43%、0.65%、2.40%、2.48%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动-0.70%、-0.69%、4.25%、-0.33%、-5.56%、-0.68%。

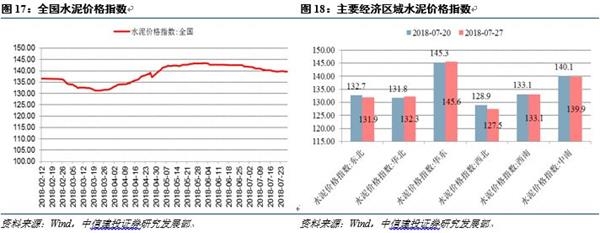

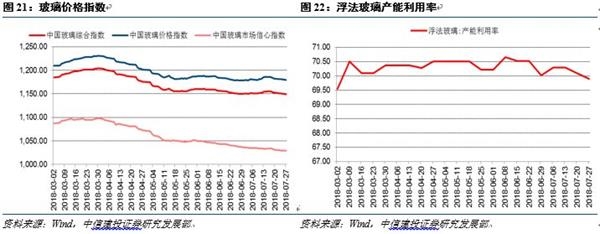

其他行业中,发电耗煤增速继续回落,7月中旬发电耗煤同比增长0.50%。水泥价格回升,7月27日全国水泥价格指数周环比回升0.04%;分区域看,西南水泥价格走平,东北、中南水泥价格回落,华北、华东、西北水泥价格回升。尿素企业开工率回落,本周山东尿素企业开工率为50.31%。玻璃价格指数回落,本周(7月27日)环比回落0.28%,7月27日,浮法玻璃产能利用率回落,为69.90%。

2.3 下游:汽车地产销售分化

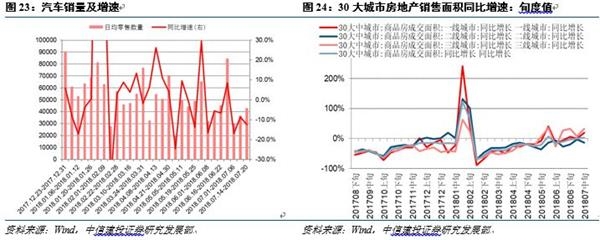

下游需求方面,汽车零售增速回落。7月第三周汽车零售同比回落12.50%,降幅收窄。商品房销售增速回升,7月下旬30大中城市商品房成交面积同比增速7.33%。其中一线、二线、三线城市商品房销售增速分别为10.20%、-1.50%、25.91%。

2.4 总结:生产继续回落,汽车地产销售分化

从高频监测数据看,生产继续回落,汽车地产销售分化。生产方面,发电耗煤增速回落,高炉开工率、尿素企业开工率、浮法玻璃产能利用率回落。价格方面,上游原油价格回升、煤炭价格回落、铁矿石价格回升,中游钢铁价格、水泥价格回升,有色金属价格分化,玻璃价格回落。库存方面,上游原油库存回落,煤炭库存分化,铁矿石库存回落,中游钢铁库存回落、有色库存以回落为主。需求方面,汽车零售回落,商品房销售增速继续回升。

三

流动性观察:市场资金整体回落

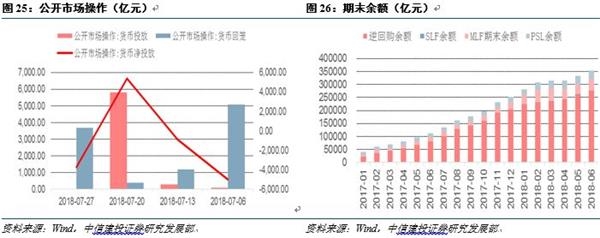

本周央行资金净回笼。央行货币政策工具方面,本周公开市场操作货币投放0亿、回笼3700亿,公开市场操作货币净回笼3700亿。6月末逆回购余额276600亿,SLF余额570亿,MLF余额44205亿,PSL余额31852亿。8月3日当周逆回购到期量为2100亿,MLF到期0亿。

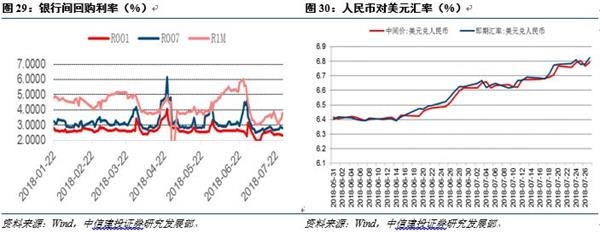

市场资金利率整体回落。本周(7月27日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.2917%、2.8034%、3.0274%、4.1982%,环比上周分别变化-6.37、14.74、-7.72、-15.94个BP;1个月和3个月回购利率分别变化-7.7、-86.46个BP。隔夜、1周SHIBOR分别为2.2840%与2.6540%,环比上周分别变化-7.8、-0.4个BP.7月27日1、3、6个月同业存单发行利率分别为2.9493%、3.3096%、3.8074%,环比上周分别变动-29.34、-30.52与-9.26个BP.R001-DR001之差为4.31个BP,环比上周变化0.34个BP;R007-DR007之差为17.97个BP,环比上周变化14.78个BP。

十年国债收益率回升,人民币对美元贬值。10年期国债到期收益率环比上周回升0.77个BP至3.5212%。汇率方面,美元兑人民币中间价为6.7942,即期汇率为6.8246,分别较上周贬值0.400%与0.665%。

四

每周要闻梳理

4.1 6月工业企业利润数据:价格与利润率支撑增速

1-6月份规模以上工业企业利润同比增长 17.2%,较 1-5月回升0.7个百分点。其中,6月份利润同比增20.0%,比 5月份回落1.1个百分点。总体看,企业利润增速上行主因价格与主营业务利润率提高。国企、私企利润增速一升一降,这或许表明,在各行业集中度上升的过程中,民企分享到的利润份额相对较少,或对民间投资产生不利影响。考虑到下半年通胀压力有限,叠加高基数影响,年内利润增速仍有下行压力。但更重要的是关注边际变化:一是总的来看,通用设备制造业、计算机、通信和其他电子设备制造业、仪器仪表制造业受冲击相对较强;二是下半年国内政策变化对企业利润的支撑效果或将显现,特别是减税降费、信贷鼓励、融资担保、支持中小企业发展、加快国企改革步伐等政策的作用不用小觑。

4.2 财政部:积极的财政政策将更加积极

在国务院新闻办公室26日举行的新闻发布会上,财政部副部长刘伟表示,下一步,财政部将坚持稳中求进工作总基调,坚持不搞“大水漫灌”式强刺激,聚焦减税降费,以支持中小企业发展、促进创业创新、稳定就业为重点,精准施策,提升效能,加强部门协作,强化政策协同,更好地支持实体经济发展。

在保持较高财政投入力度和支出强度的同时,积极财政政策的主要着力点体现在加大减税降费力度、降低实体经济成本上。对于积极的财政政策如何“更加积极”,一方面根据新的形势判断可以微调,再增加一些政策措施的配置,做一些加法;另一方面,已纳入计划的工作和重大政策的落地环节必须要加大工作力度;此外,各部门政策都不是孤立的,需要联动配合,财政政策和货币政策要共同推进、相互配合。减税降费是积极财政政策的一个重要着力点。积极的财政政策要更加积极,第一就是进一步减税,从2018年至2020年底,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业,初步测算全年减收650亿元。此外,对已确定的先进制造业、现代服务业、电网企业增值税留抵退税返还的1130亿元,在9月底前基本完成,尽快释放政策红利。

为助力解决小微企业融资困难,将加快组建国家融资担保基金。落实不低于600亿元基金首期出资,协同省级融资担保和再担保机构,支持融资担保行业发展壮大,扩大小微企业融资担保业务规模,努力实现每年支持15万家小微企业和新增1400亿元贷款的政策目标。

财政部还将加快今年1.35万亿元地方政府专项债券发行和使用进度,努力推动在建基础设施项目早见成效。 “加快”的意思是按照今年预算安排,希望在后半年,就是第三季度和第四季度把1.35万亿元专项债中尚未发行的部分,根据项目准备情况,由地方政府按市场化原则协商金融机构平稳有序发行。要有效保障在建项目融资需求,但这些项目必须符合相关政策、纳入相关计划,必须是地方本来就应该推进的项目,而不能超越财力水平盲目铺摊子,要避免新增隐性债务。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»