国泰君安点评6月金融数据:信贷窗口指导开启 效果有待观察

导读

于经济下行压力和市场担忧情绪而言,央行积极作为、信贷放量维稳固然值得赞赏,但只能缓解而不能根除。

摘要

放量增长,或与窗口指导有关。6月信贷高增,票据融资系主要贡献因素,或与窗口指导有关,反映了在表外业务收缩、债市信用风险偏好下降、市场担忧加剧的情况下,央行主动预调微调的作为。

社融增量继续收缩,存量增速再创新低。从结构上看,尽管表内信贷高增,但表外融资和债券融资继续收缩,分化进一步加剧。社融存量和考虑地方债融资后的广义社融存量增速再创新低。

经济下行压力未消,一揽子政策措施仍待实施。央行积极作为、信贷放量维稳固然值得赞赏,但并不能从根本上消除经济下行压力和市场担忧情绪。一揽子扩内需措施可期,且不局限于货币财政微调。

事件

中国6月新增人民币贷款 18400亿人民币,预期 15350亿人民币,前值 11500亿人民币。

中国6月社会融资规模 11800亿人民币,预期 14000亿人民币,前值 7608亿人民币。

中国6月M2货币供应同比 8%,增速创历史新低,预期 8.4%,前值 8.3%。

点评

一、新增信贷放量增长,或与窗口指导有关

新增信贷超预期增长,票据融资系主要贡献因素。6月人民币贷款增加1.84万亿元,超出市场预期的1.5万亿元,同比多增3000亿元,环比多增6900亿元,创5个月新高。6月居民贷款增加7073亿元,同比少增311亿元,其中,调控大局下,居民中长期贷款继续收缩,同比少增199亿元。6月企业贷款增加9819亿元,同比多增2867亿元,环比多增4564亿元。企业贷款分项中,短期和中长期贷款增量均同比收缩,而票据融资延续5月以来的强劲增长势头,6月增量为2946亿元,同比多增4543亿元,系信贷放量的主要贡献因素(图1)。

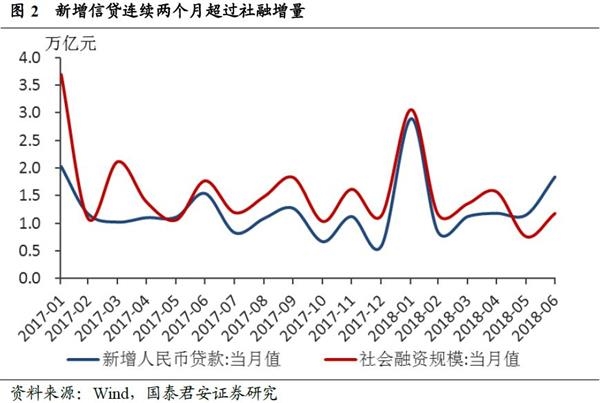

信贷高增或与窗口指导有关。资管新规下,表外业务收缩趋势难以避免,表内信贷成为可供支撑社融的重要因素。目前新增人民币贷款已连续两个月超过社融增量(图2)。我们注意到两个情况:一是央行银行家问卷调查报告显示二季度贷款总体需求下降,与6月信贷放量背离;二是6月信贷放量的主要贡献因素是票据融资,而票据融资相比贷款可以更加快速响应窗口指导。据此,我们认为,信贷高增或与窗口指导有关,反映了在表外业务收缩、债市信用风险偏好下降、市场担忧加剧的情况下,央行主动预调微调的作为。

二、社融增量继续收缩,存量增速再创新低

社融增量继续收缩,结构分化加剧。6月社融增量为1.18万亿元,大幅低于市场预期的1.4万亿元,同比少增近6000亿元。从结构上看,尽管表内信贷高增,但表外融资和债券融资继续收缩,分化进一步加剧(图3)。表内融资方面,受信贷放量影响,社融中人民币贷款增加1.67万亿元,同比多增2268亿元,构成新增社融的最大贡献。表外融资方面,信托贷款减少1623亿元,委托贷款减少1642亿元,未贴现银行承兑汇票减少3650亿元,三者合计减少近7000亿元,收缩规模创历史新高。债券融资方面,6月债市信用风险有所缓和,企业债券融资继5月负增长后转为新增1300亿元。

社融存量和广义社融存量增速再创新低。6月社融存量为183.27万亿元,同比增长9.8%,增速较上月放缓0.5个百分点,系有数据以来增速首次下降至10%以下。考虑地方债融资后的广义社融存量为199.27万亿元,同比增长11.1%,增速也较上月放缓0.5个百分点。社融和广义社融存量增速双双再创新低(图4),显示表内信贷独木难支,实体经济获得的总体融资支持仍在下降。6月M2同比增长8%,较上月放缓0.3个百分点,增速创历史新低,反映了金融体系压缩表外融资下派生存款减少的影响,与社融数据相互印证。

三、经济下行压力未消,一揽子政策措施仍待实施

信贷放量一定程度上缓解了经济下行压力,但并未根除。央行积极作为、信贷放量维稳固然值得赞赏,但并不能从根本上消除经济下行压力和市场担忧情绪。虽然资管新规延长了“新老划断”过渡期,但在金融监管和宏观审慎推进下,金融机构执行效率较高,导致表外融资急剧收缩,而直接融资也接连遇挫,这是融资条件收紧的根本原因,仅靠信贷放量只能部分缓解,在直接融资体系完善之前,显然并不能根除。妥善处理降杠杆、调结构和稳增长之间的关系,在当前时点上具备尤其重要的意义。

一揽子扩内需措施可期,且不局限于货币财政微调。下一阶段,国内经济景气放缓叠加外需不确定性较大,一揽子扩内需措施可以期待。但需要注意的是,扩内需内容广泛,市场一般首先想到货币和财政刺激,但实际上,简政放权、公平准入、扩大消费也都是扩内需的重要手段。考虑到货币放水和刺激地产与防范化解重大风险攻坚战存在天然矛盾,我们预计货币财政微调趋宽只是作为辅助工具,根本上是要依靠深入推进简政放权、公平准入、乡村振兴、扩大开放等改革开放举措,才能带来内需的真正回升。

(责任编辑:DF070)

网友评论 已有 0 条评论,查看更多评论»