6月份全国制造业PMI点评:外围不确定性持续 一揽子扩内需指日可待

导读

经济将雨还未雨,政策提早做筹谋。

摘要

一、经济将雨还未雨

1、6月较5月份回落更多展现“环比”意义;

2、3月份来不断回升的“新订单-产成品库存”指数相对平稳;

3、季节性是造成6月PMI生产指数回落的重要因素;

4、房地产投资、高端制造业是经济重要支撑和结构性增量;

5、两大价格指数均上行,关注反弹。

二、政策提早做筹谋

1、需警惕外围不确定性增大造成的出口景气度回落;

2、应对外需不确定性增大,一揽子扩内需政策需筹谋:

a、货币政策保持流动性“充裕”;

b、财政政策方面将适当加快PPP以支持基建等重点项目、推进地方债务存量置换等;

c、扩内需政策。

事件

中国6月官方制造业PMI 51.5%,前值51.9%,预期51.6%;官方非制造业PMI 55.0%,前值54.9%,预期54.8%。

点评

一、经济将雨还未雨

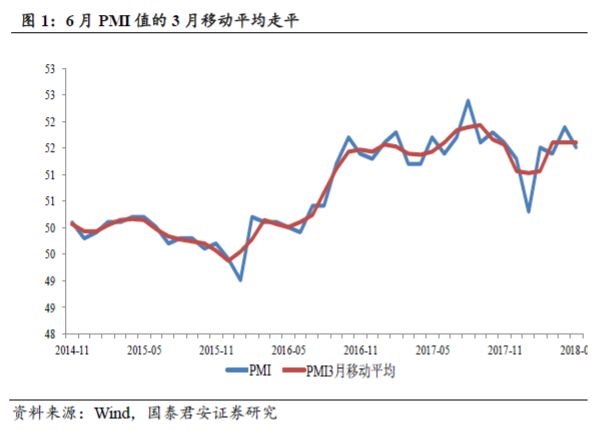

1、6月PMI较5月份回落更多展现“环比”意义

6月PMI及主要分项指数仍高于上半年均值,且PMI三月移动平均值出现走平态势(图1)。6月份PMI的值为51.5%,较5月回落0.4个百分点。二季度均值为51.6%,上半年均值为51.3%。从主要细项指数来看,生产指数和新订单指数也分别高于上半年均值0.6和0.4个百分点。

2、3月份来不断回升的“新订单-产成品库存”指数相对平稳

“新订单-产成品库存”指数可一定程度作为 “需求-生产”的综合表征。该指数自今年三月份以来回升。6月份,“新订单-产成品库存”较上月略有收窄,表明供需仍处于相对动态平衡中(图2)。其中,新订单指数为53.2%,比上月回落0.6个百分点。原材料库存指数为48.8%,比上月下降0.8个百分点。产成品库存指数46.3%,较上月回升0.2个百分点。从新订单指数来看,内需有一定的走弱趋势。库存指数收缩,企业或主动削减库存。

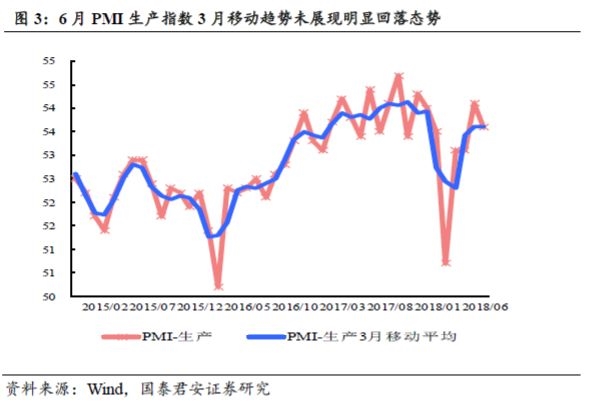

3、季节性是造成6月PMI生产指数回落的重要因素

6月PMI生产指数3月移动趋势未展现明显回落态势(图3)。6月份生产指数为53.6%,低于上月0.5个百分点。这也与高频数据相印证。高炉开工率继续回升,同比增速(-7.2%)较5月(-7.0%)略有下降;日均发电耗煤量小幅下降,增速(10.4%)较5月(18.7%)放缓。

4、房地产投资、高端制造业是经济重要支撑和结构性增量

房屋建筑业商务活动指数连升四个月,房地产投资仍将维持高位。今年以来建筑业保持快速增长,本月商务活动指数为60.7%,升至年内高点,且高于上半年均值0.7个百分点,其中房屋建筑业商务活动指数连续四个月上升,达到68.0%的较高水平。

高端装备制造业高景气及投资回升是经济重要增量贡献点。在21个行业中,15个行业的PMI位于扩张区间,其中,医药制造业、专用设备制造业、计算机通信电子设备及仪器仪表制造业PMI均位于54.0%以上的较高景气区间。

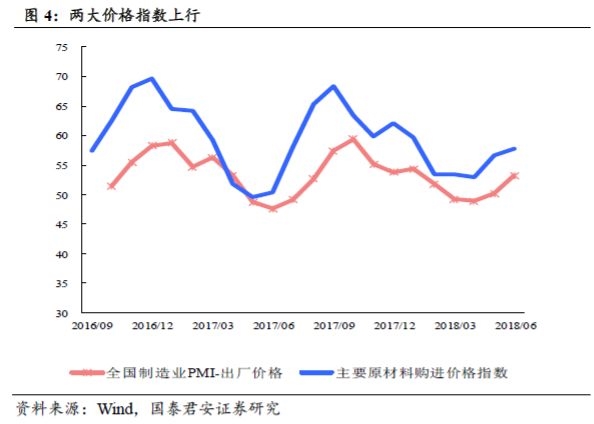

5、两大价格指数均上行,关注PPI反弹

主要原材料购进价格指数连升两个月,出厂价格指数为今年高点(图4)。6月主要原材料购进价格指数、出厂价格指数分别为57.7%、53.3%,高于上月1.0个百分点、0.1个百分点。其中,黑色金属冶炼及压延加工业的主要原材料购进价格指数和出厂价格指数涨幅扩大,升至70.0%以上。这也与高频数据相印证。6月螺纹钢、动力煤价格先升后降,但整体呈现上涨态势;水泥价格小幅下降,但仍处历史相对高位。原格在OPEC增产不及预期、伊朗遭美国制裁、美原油库存下降远超预期等多重因素的影响下先降后大幅上涨。商务部大宗商品价格指数环比增速有所下降,但同比增速大幅上涨。

二、政策提早做筹谋

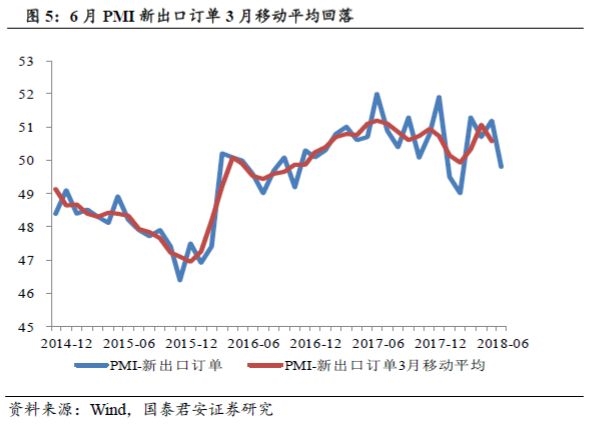

1、需警惕外围不确定性增大造成的出口景气度回落

从趋势来看6月PMI新出口订单3月移动平均回落(图5)。6月份新出口订单指数为49.8%,比上月下降1.4个百分点。进口指数为50.0%,低于上月0.9个百分点。从外围经济来看,企业对政治不确定性的担忧导致欧元区6月制造业PMI降至十八个月最低。

2、应对外需不确定性增大,一揽子扩内需政策需筹谋

我们预计将主要集中于以下几个方面:

a、货币政策保持流动性“充裕”。央行货币政策二季度例会指出,稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理“充裕”。此前的提法是合理“稳定”;

b、财政政策方面将适当加快PPP以支持基建等重点项目、推进地方债务存量置换等;

c、扩内需政策:包括出台新能源汽车等消费鼓励政策;满足改善性住房需求等。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»