中金公司点评5月数据:金融条件明显收紧 看好银行股价值重估

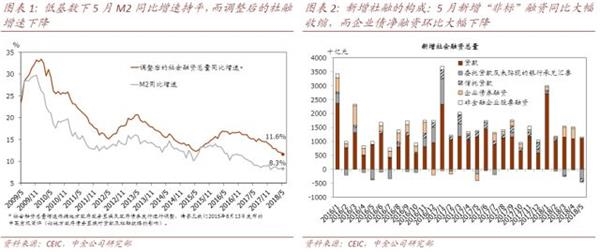

5月M2同比增速持平于8.3%,低于市场预期的8.5%(图表1)。经季节性调整后,5月M2月环比(非年化)增速维持在0.3%的低位。低基数下M2同比走平,总体显示存款增长乏力。5月财政存款上升3,862亿元,相比去年5月5,547亿元的增幅同比少增1,685亿元,提振M2增速约0.1个百分点。由此,5月财政存款同比增速从4月的19.4%下降至13.4%,但仍高于货币供应和名义增速。同时,5月M1同比增速从4月的7.2%下降至6.0%,而5月M1季调月环比增速从4月的1.1%骤降至-0.2%的负值区间——M1环比负增长显示企业和/或政府部门的现金流状况开始趋紧。

5月新增人民币贷款为1.15万亿元,略高于去年5月的1.11万亿元。5月贷款余额同比增速从4月的12.7%微降至12.6%。从分项来看,住户和企业部门新增中长期贷款均同比下降,而短期贷款份额继续上升,反映了政策收紧导致终端一些部门需求走弱。具体看,5月新增住户部门中长期贷款为3,923亿元,低于去年5月的4,326亿元;5月新增非金融企业及机关团体中长期贷款为4,031亿元,低于去年5月的4,396亿元。另一方面,5月新增短期贷款及票据融资升至3,082亿元,高于去年5月的2,783亿元。

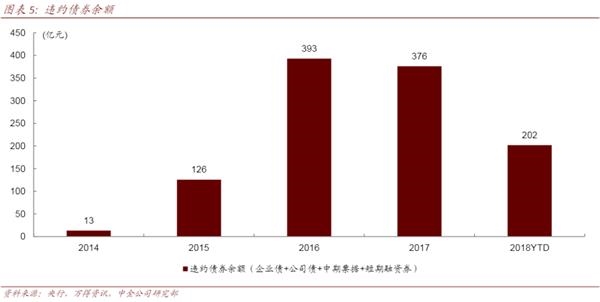

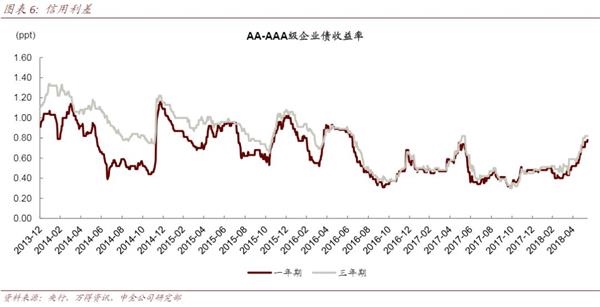

5月社会融资规模增量为7,608亿元,明显低于去年5月的1.06万亿元以及市场预期的1.3万亿元(图表2)。从社融分项来看,5月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产新增融资同比继续大幅下降,并明显抑制社融整体增速——5月三项“非标”信贷资产合计余额减少4,215亿元,而去年5月三者合计余额增加290亿元。此外,因信用债违约事件压制了市场风险偏好并推高了信用利差,企业债净融资环比下降——5月企业债券存量下降434亿元,这与4月净增3,776亿元形成鲜明对比。然而,去年5月企业债券存量也下降2,488亿元,当时(也)是受“去杠杆”加速而导致金融条件收紧的影响。

5月金融条件明显收紧,主要是由于监管收紧导致“非标”融资的供、需都处于低位,而信用债市场波动加剧也带来了额外的紧缩效应。具体看,

5月调整后的社融同比增速从4月的12.1%明显下降至11.6%(调整后的社融 = 社融 + 政府债券;图表1):经季节性调整后,5月调整后的社融月环比年化增速从4月11.7%(从3月约5%的月环比年化增速加速后)再次显著放缓至8.6%。值得一提的是,政府债以外的社融较弱,而地方政府债和国债的净发行相比去年5月也同比明显减少,进一步压低调整后的社融同比环比增速。

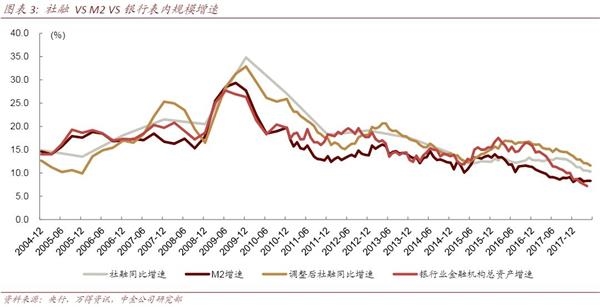

据我们估算,5月“准M2”同比增速也可能下降较明显。如果假设央行外汇占款规模环比不变,我们估计5月“准M2”同比增速可能从4月的10.5%进一步下降至10.2%。

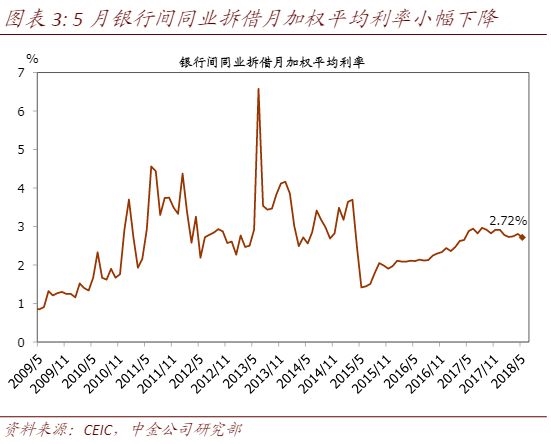

另一方面,5月货币市场小幅回落(图表3):5月银行间同业拆借和质押式债券回购月加权平均分别小幅下降9、28个基点至2.72%、2.82%。

继3月紧缩后不久,5月金融条件(再次)明显收紧。我们重申一直以来的观点,即金融条件过快的收紧可能与“降杠杆”的长期目标背道而驰。“非标”回表压力加大,叠加信用债市场震荡,导致5月货币条件再次超预期收紧。假以时日,调整后的社融环比增速的大幅回落(月环比折年回到个位数的水平)势必对投资需求产生紧缩效应。M1等指标已经提示我们,货币和财政政策超预期过快收紧可能已开始抑制企业的现金流,并抬高实体经济、尤其是私有部门和中小企业的融资成本。财政方面,虽然5月财政拨款有所加快,但财政存款增速仍然高于存款余额和名义GDP增速,表明财政资金“淤积”仍然严重。我们认为,此轮债券“违约潮”可能很大程度上是多项“去杠杆、防风险”政策叠加的“副作用”。

值得重申的是,金融条件过快收紧对实体经济的名义增速和现金流存在滞后影响——虽然当期的表观“杠杆率”尚未上升,但名义GDP增速会滞后金融条件大幅收紧而下降。在微观层面,如果企业现金流边际上继续收紧,企业只能寻求借贷弥补经营性现金流缺口——这反而会推升杠杆率。因此,我们维持一直以来的观点,稳健中性的政策环境更有利于顺利去杠杆——因为在平稳的宏观环境下企业经营现金流和再通胀预期更加稳定。

近期信用违约风险上升提醒我们,如果要在去杠杆过程防止新的“风险点”的形成,锚定企业对增长、通胀以及融资成本预期至关重要。中期来看,金融去杠杆不能“单兵突进”,与金融去杠杆相配合的财税改革、各项市场及制度的建设缺一不可。

社融大幅低于预期,表外回表未见迹象 | 5月信贷点评

投资建议

新增贷款/M2数据完全符合预期,但新增社融(7608亿)大幅低于我们预期(1.1万亿),调整后社融同比增长11.6%,增速环比回落0.5ppts,主要由于非信贷融资渠道大幅收缩。截至目前,由于银行收到MPA考核和负债增长乏力的影响,表内贷款规模并未相应扩大,回表规模未见明显上升。

短期而言,随着表外融资持续收紧以及非标资产承接慢于预期,可能多个月份会出现非信贷融资规模负增长的情况。这也将导致市场对社融总量、资产质量、民营企业融资渠道等存在悲观预期,预计银行业股价短期波动加剧。微观经营数据上,目前的债券违约和社融收紧尚未影响到银行总体资产质量,信贷作为新增社融的绝对主力,定价能力继续上行。

中长期(3-5年)看好中资银行股价值重估。本轮金融监管、去杠杆、资管新规落地有效清理银行表内外影子银行、同业嵌套、刚性兑付等问题,长期以来限制中资银行估值的担忧或将缓解(主要来自于H股海外投资者),若中资银行维持增速放缓、质量变优、股东回报提升的趋势,则将迎来价值重估。

理由

新增人民币贷款1.15万亿,符合我们预期(1.15万亿),低于市场预期。按照部门划分,新增居民中长期贷款3923亿,大体保持平稳;新增中长期对公贷款4031亿,同比/环比少增365/637亿,占投放贷款比例35.1%,环比下降4.5ppts;票据贴现1447亿,是过去12个月最高值。

5月新增社融7608亿,同比/环比少增3023/7992亿,大幅低于市场预期。社融余额同比增长10.3%,环比下滑0.2ppts,录得历史最低值。主要由于:

1)信用债违约影响发酵。企业债单月减少434亿,同比多增2028亿,环比下降4210亿,在连续增长10个月后再次出现下滑,主要由于3-5月发生多起债券违约,信用利差拉大,信用债需求萎靡。

2)非标渠道受限。表外融资减少4215亿,同比/环比分别多减4504/4094亿,主要受到去年底以来监管对于委贷、银信业务、资管业务的监管影响。

我们在《关注社融数据变化,表内贷款额度应有所放开》中提出,监管倒逼大规模违规灰色业务到期无法续作,预计2018年表外融资到期不续规模为4.8万亿,年内表外融资负增长将维持常态。

与估值

目前A/H银行股交易于0.85/0.77x 2018e P/B。

风险

广义流动性收紧超预期。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»