国泰君安点评5月物价数据:通胀近期应无忧 须关注2019年上半年滞胀风险

导读

短期内通胀对货币政策不构成紧约束,2018年下半年通胀总体可控。但随着猪价筑底回升,原油和农产品大宗价格上行,2019年上半年通胀风险值得关注。

事件

中国5月同比 1.8%,预期 1.8%,前值 1.8%。

中国5月同比 4.1%,预期 3.9%,前值 3.4%。

摘要

CPI同比持平上月,PPI超预期回升。CPI食品价格季节性下跌,非食品价格季节性上涨,总体变动符合季节性规律。PPI生产资料价格环比连续3个月下降后首次回升,生活资料价格环比结束了此前连续2个月的下降局面,反映了受新涨价和低基数的共同影响。

通胀近期应无忧,须关注2019年上半年滞胀风险。预计短期内CPI低位徘徊,PPI继续回升。短期内货币政策有空间边际放松,来对冲金融监管和宏观审慎带来的被动收紧压力。但在原油、大宗农产品和猪肉带动下,通胀上行动力正逐渐积聚,2019年上半年上行压力较大,不能排除2019年上半年出现滞胀的可能。

正文

一、CPI变动符合季节性规律,PPI回升系受新涨价和低基数的共同影响

食品价格季节性下跌。5月CPI同比上涨1.8%,持平于前值,符合市场预期,连续2个月保持在2%以下。从环比看,CPI下降0.2%,降幅与上月相同。其中,鲜菜和鲜果价格受天气回暖、供给提升等因素影响,分别下降4.6%和2.7%;猪肉和水产品价格继续延续下降趋势,分别下降3.6%和1.0%,值得注意的是,5月中旬以来猪肉价格有所回升,本轮猪周期底部或已显现(图1)。总体看,食品价格环比下降1.3%,符合季节性规律,影响CPI下降约0.26个百分点。

图1 鲜菜和猪肉继续拖累食品价格

资料来源:国泰君安证券研究

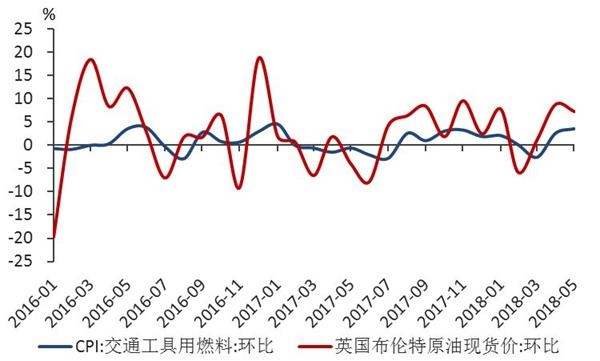

非食品价格季节性上涨。从环比看,受国内调价影响,汽油和柴格分别上涨3.7%和4.1%,影响CPI上涨约0.07个百分点(图2)。居住价格上涨0.1%,衣着和医疗保健价格均上涨0.2%,三项合计影响CPI上涨约0.06个百分点。此外,飞机票、宾馆住宿和旅游价格分别下降7.7%、1.9%和1.6%,合计影响CPI下降约0.05个百分点。总体看,5月非食品价格上涨0.1%,符合非食品价格变动的季节性规律。

图2 国际油价上涨背景下国内燃料价格上涨

资料来源:国泰君安证券研究

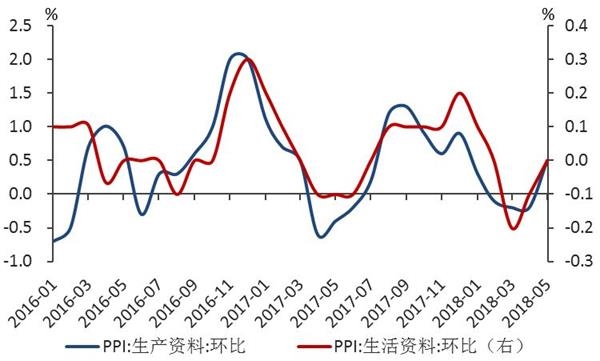

PPI同比显著回升,反映了新涨价和低基数的共同影响。5月PPI同比4.1%,较前值大幅回升0.7个百分点,超出市场预期。从环比看,5月PPI上涨0.4%,系连续3个月下降后首次回升。分大类看,生产资料价格上涨0.5%,同样系连续3个月下降后首次回升;生活资料价格持平,结束了此前连续2个月的下降局面(图3)。除本月新涨价因素外,去年同期基数较低(2017年5月PPI环比为-0.3%),也是造成PPI显著回升的重要原因。主要行业中,石油和天然气开采业,石油煤炭及其他燃料加工业,涨幅均较上月扩大;黑色金属冶炼和压延加工业由降转升。

图3 生产资料价格由降转升,生活资料价格结束下降

资料来源:国泰君安证券研究

二、通胀近期应无忧,须关注2019年上半年滞胀风险

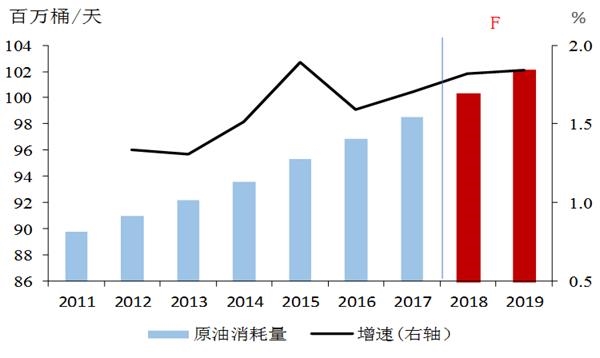

通胀上行动力逐渐积聚,2019年上半年上行压力较大。短期看,蔬菜价格继续回落、猪肉价格仍处低位,CPI仍将在2%左右徘徊,工业品需求旺盛,PPI将继续回升。但从未来半年到一年的维度看,CPI上行动力正逐渐积聚:一是全球朱格拉周期下,全球原油需求回暖持续,将可能在2018年达到1.02亿桶/天,2019年达到1.03亿桶/天(图4),而原油供给在OPEC减产、中东政治局势、美国页岩油生产特性等影响下总体受限,布油价格攀升至80-90美元区间概率不小,重回100美元的可能性不能排除,对CPI的影响或在明年上半年较为明显;二是受种植面积、下游需求、进口替代等因素影响,下半年国内大豆、玉米等大宗农产品价格存在上涨可能,对CPI的影响也将在明年上半年较为明显;三是近日猪肉价格有所回升,但产能尚未完全出清,底部仍需进一步确认,下半年,猪肉价格底部确认后,将从CPI的拖累因素逐步转为拉动因素。

图4 2018-2019年原油需求将继续增加

资料来源:国泰君安证券研究

2019年上半年或是中国经济放缓拐点。一是资管新规和房地产调控高压下,房地产企业融资客观上面临收紧压力,房地产投资面临下行压力,今年在土地购置支撑下尚不至于失速,但明年压力将更加明显;二是地方政府财政纪律整顿和杠杆去化背景下,基建投资过去的高增长模式难以持续。

短期内货币政策宜边际趋松,对冲金融监管和宏观审慎带来的被动收紧压力。短期内通胀维持低位,不构成货币政策的紧约束,货币政策的主要关注点仍在于金融监管和宏观审慎。考虑到金融监管和宏观审慎对货币金融环境形成收紧压力,我们认为下一阶段货币政策应随着金融监管和宏观审慎的不断推进而边际有所放松,最终将货币金融环境保持在稳健中性的区间。从这个意义上,我们预计央行有可能再次推出降准置换MLF操作。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»