降准后 市场还在纠结什么?

上周准备金率下调,似乎出人预期;降准宣布后,资金面持续紧张,似乎也出人预期。两个出人预期,让市场预期纠结,货币政策是松了,还是紧了?争论纷纷。

其实两个都不算出人预期,首先用常规的准备金方式去对冲非常规的MLF方式,这似乎是市场长久以来的共识,只不过何时出台落地,我们并不知道,因此给人以出人意料之感。而每年4月中旬的税收上缴(针对于2018年一季度企业所得税上缴),这个更是常规惯例,缴税引发流动性波动,也并不意外。

大喜之后,又大悲,市场波动加剧,引发了市场对于货币政策基调的纠结争论。从今年年初以来至今,中央动用准备金工具合计已经三次了:年初的优惠差别降准、春节期间的临时CRA工具、这次的所谓置换型降准。

三次工具出台,市场始终对于货币政策基调的转化争论纷纷,原因何在?我想主要的问题在于市场对于本次降准的目的性存在模糊分歧。

从传统常规思路来看,经济下行是货币政策变化的的充分必要条件,即市场习惯于看到经济首先先出现下行,然后再看到货币政策调整,可以很安心的确认这是政策趋势的大拐点。

而当前市场对于现阶段经济的走向的分歧还是很大的,虽然3月份经济表现不好,但是一季度尚可,用市场主流的看法来说,是经济目前尚稳,因此政策基调的转化的基础就不那么牢靠,所以分歧就产生了。

其实,这种思路都是事后来看的,就是在总结历史中,这种趋势转化会非常清晰,但是处于当时,则非常纠结。

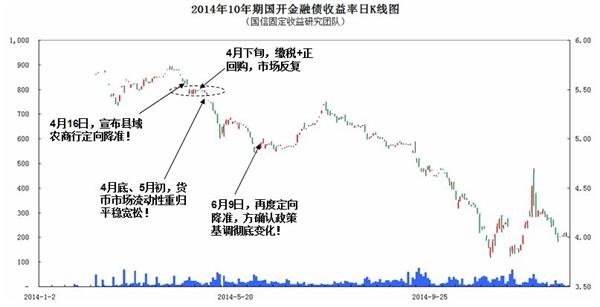

举一个最近的例子—2014年。市场都说2014年4月16日国务院宣布降低县域农商行法定准备金率是政策转化的趋势拐点,这没错,但是站在当时时间点,自宣布降准后,市场也是仅仅兴奋了3天,随后进入了宽幅震荡格局,当时的市场也在反复争论,这种针对县域农商行的降准政策目的性是什么?是代表货币政策基调变化?还是仅仅为了鼓励小微支农事业?而之所以引发这种争论,也和当时的市场条件是有关的,因为同样由于缴税因素,从4月18日至4月28日,资金面异常紧张,而中央银行还在同期进行着正回购回笼货币的举措。

那么随后是什么因素导致了脱离了速降之后的纠结盘整?是4月底、5月初开始,资金面重归宽松,脱离了缴税因素造成的紧张波动,整体市场债券利率伴随这个改变,而脱离了盘整反复,再下一城。但是,需要说明的是,即便在5月份利率再下一城,市场也没有行程货币政策基调转化的共识。

那么是什么因素导致了市场彻底脱离了货币政策基调紧缩的预期,转化为宽货币政策基调共识?是2014年6月9日,中央银行再度宣布针对符合条件的商业银行差别降准0.5个点。从这次开始,市场对于政策转向有了共识,而且其后,公开市场中的正回购缩量、暂停、发行利率下调陆续出现,彻底形成了宽货币政策的共识预期。

回忆这次转化,也并非由基本面数据做出政策面的前瞻性指引,因为在整体的2014年上半年,基本面是横盘状态的,一直维持在9%附近震荡,直到下半年才一举回落到7%附近。

如果非要用基本面的变化前瞻的解释政策面的变化,还不如说是在基本面失去了上行动力,而转入稳定盘整阶段,政策面率先做出了预调微调,上半年的政策微调转向,对应了下半年的经济回落,而不是反之。

以史为鉴,我们当前局面和那时的局面何其相似,当前的经济基本面尚用稳定来形容,但是市场也共识预期,经济真正的下行压力是产生在下半年(这个是年初各个研究机构的共识预期)。而当前货币政策用差别化降准、临时性CRA政策、置换型降准来微调转化,无可厚非。

当然,你说,货币政策是彻底转为宽松了,这表达不合适,因为目前只能说其是微调变化,需要更进一步的基本面信息去确认其转化的速度与节奏;但是你说货币政策依然保持着2017年的紧缩态势,则更是有失偏颇。

任何一个政策对于市场的瞬间影响都是短暂的,无论降息、降准、加息、加准,政策落地到市场归于平静,无非就是三个交易日,其后,市场会再度追寻新的线索,这次也不会例外。

当前的政策格局,我们能断言的是,政策基调在发生微调变化,能否持续下来转化,是需要后期的基本面信息确认的。

在考虑到我们对于未来的经济下行压力还是作为预期看点,因此前瞻的去预测,我们认为当前的微调转化,是会延续成为趋势性折点的。

那么什么时候会确认这种趋势性折点呢?纵观4、5、6三个月数据,我们认为最晚在二季度经济数据发布前,会确认这种政策基调的趋势性折点。

基本面信息的确实尚待时日,当前市场把握节奏的焦点暂时不在这里,而在于资金面的变化。

缴税因素造成的资金面紧张并不意外,我们预期在本月底、下月初,整体银行间市场流动性会重归4月份之前的格局:稳定、宽松,这会带动当前的债券市场利率重归下行格局。

而后,市场会在前期低点的位置上,寻找基本面的变化线索,并进一步去确认政策基调的彻底转化。

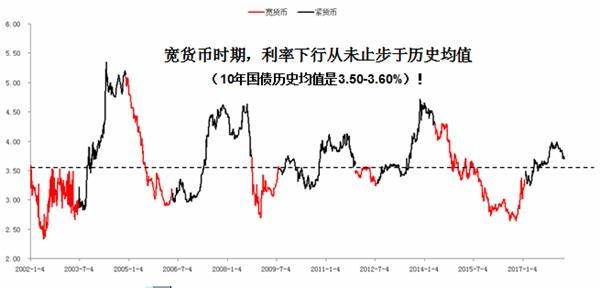

由于我们对于基本面的后期变化采取谨慎态度,所以认为当前的预调微调会持续演变为政策基调的趋势性折点,在这个背景假设下,市场利率从来没有停留在历史均值上方的。

因此我们认为在2018年上半年,基准性的10年期国开金融债券利率会跌破4%(历史均值),10年期国债利率会跌破3.5%(历史均值)。

(责任编辑:DF302)

网友评论 已有 0 条评论,查看更多评论»