油价上行继续推升通胀预期 继续关注美国长端利率破3向4

结论或投资建议

近期美国水平快速攀升,至4月20日,10年期美债攀升至2.96%,即将升穿2013年末的阶段高点3.04%。与之相应,4月19日,10年期TIPS隐含通胀预期也攀升至2.17%。我们认为,在美联储加息缩表背景下,以及通胀预期升温将加速利率上行趋势。预计2018年末美国长端利率将升至3.4%-3.6%。

基本逻辑:从期限结构看,美国短端利率主要由基准利率主导,长端利率更多地由通胀预期、经济增速、配置行为等因素影响,通胀预期上行推升长端利率将是今年美债利率变动的基本逻辑。从政策效应看,历史上减持国债的缩表大多能推升长端利率,在基本面趋好背景下,本轮美联储缩表的AOT效应将纠正长期扭曲的长短端利差结构。此外,2018年美联储将有3-4次加息,也将对长端利率的上行构成一定支撑。

直接原因:石油价格的上涨是推升通胀预期的主因。4月20日,欧佩克与盟友的会议在沙特召开,沙特能源部长表示OPEC石油减产任务还未完成,因为还未实现提高油价的使命。俄罗斯能源部长也表示,石油减产协议没有义务停止。当天,WTI原油收于每桶68.4美元,达到2015年以来阶段新高。在世界经济同步复苏趋势下,石油减产将从供给端直接推升油价。此外,4月14日美国对叙利亚进行手术式军事打击之后,中东地缘形势趋于紧张,美俄摩擦升温,也会在一定程度上冲击石油供给。

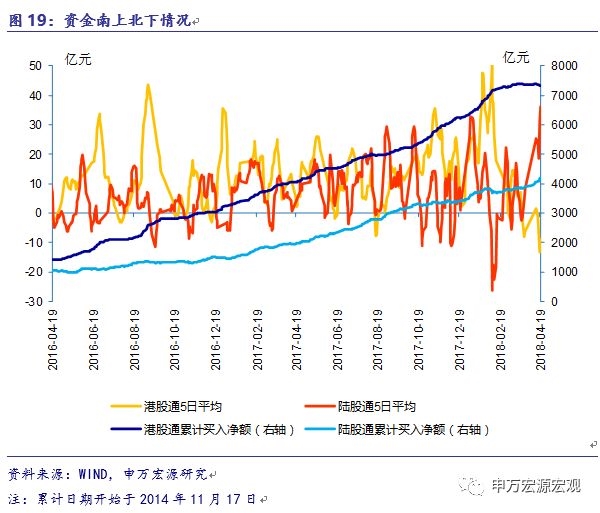

4月18日当周,中国18.55亿美元,四周均值净流入10.06亿美元;截至4月18日收盘,收于3091.399点,和前一周相比下跌3.64%。4月18日当周,中国有0.09亿美元的资金净流入,四周均值净流出0.24亿美元;10年期国债利率为3.5013%,低于前周的3.7109%。4月19日,港股通五日买入成交净额平均-8.80亿人民币,陆股通五日买入成交净额平均36.17亿人民币。

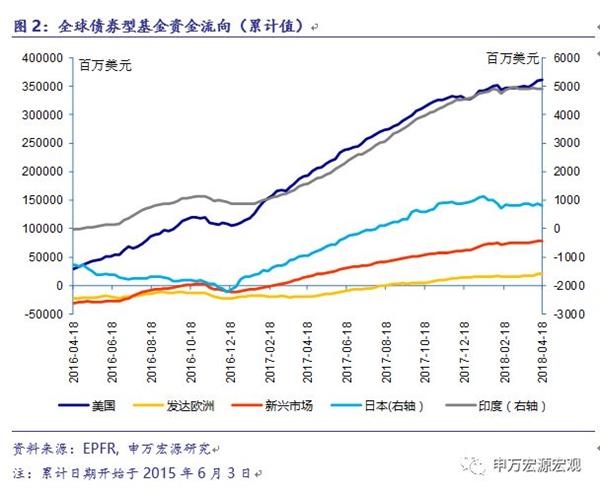

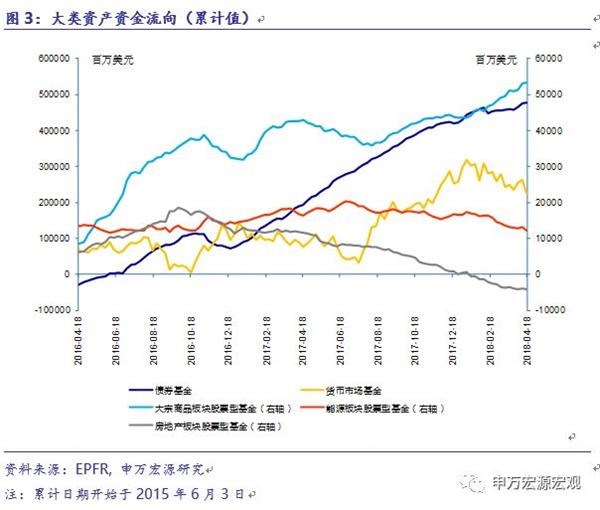

股票基金方面,4月18日当周,美国、新兴市场、印度分别流入资金53.37、36.52和0.70亿美元,发达欧洲和日本分别净流出资金14.05和48.91亿美元;新兴市场连续第19周净流入。债券基金方面,4月18日当周,美国、发达欧洲、新兴市场分别流入资金15.90、6.23和5.72亿美元,日本、印度分别流出资金0.61和0.01亿美元。4月18日当周,入债券基金、大宗商品板块基金,从、能源板块基金、房地产板块基金流出。

正文:

4月18日当周,入美国、新兴市场、印度的股票基金,从发达欧洲、日本流出。其中,美国净流入53.37亿美元,发达欧洲和日本分别净流出14.05和48.91亿美元,新兴市场和印度分别净流入36.52和0.70亿美元。新兴市场连续第19周净流入。

|

4月18日当周,资金流入美国、发达欧洲、新兴市场的债券基金,从日本、印度流出,其中,美国和发达欧洲分别净流入15.90和6.23亿美元,日本净流出0.61亿美元,新兴市场净流入5.72亿美元,印度净流出0.01亿美元。

|

4月18日当周,资金流入债券基金、大宗商品板块基金,从货币基金、能源板块基金、房地产板块基金流出。其中,债券基金净流入27.16亿美元,货币基金净流出375.96亿美元,大宗商品板块基金净流入2.68亿美元,能源板块基金和房地产板块基金分别净流出9.12和1.61亿美元。

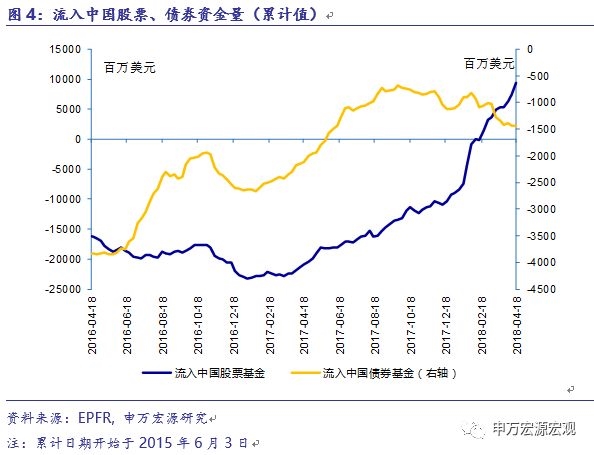

4月18日当周,中国股票基金净流入18.55亿美元,四周均值净流入10.06亿美元。截至4月18日收盘,上证指数收于3091.399点,和前一周相比下跌3.64%。

4月18日当周,中国股票基金净流入18.55亿美元,四周均值净流入10.06亿美元。截至4月18日收盘,上证指数收于3091.399点,和前一周相比下跌3.64%。

4月18日当周,中国债券基金有0.09亿美元的资金净流入。四周均值净流出0.24亿美元。10年期国债利率为3.5013%,低于前周的3.7109%。

|

4月18日当周,香港股票基金净流入0.79亿美元,四周均值净流入0.57亿美元。截至4月18日收盘,恒生指数收于30284.25点,和前周相比下跌1.99%。

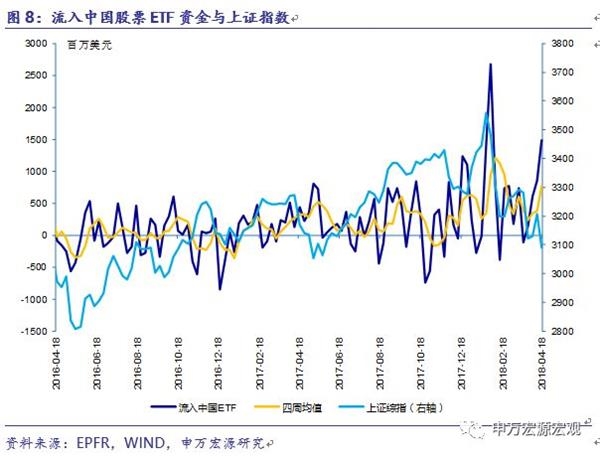

4月18日当周,中国股票净流入14.82亿美元,这是连续第4周净流入。前一周中国股票ETF净流入8.53亿美元。四周均值净流入7.72亿美元。

|

4月18日当周,香港股票ETF净流入0.50亿美元,这是连续第17周净流入。前一周香港股票ETF净流入0.44亿美元。四周均值净流入0.38亿美元。

|

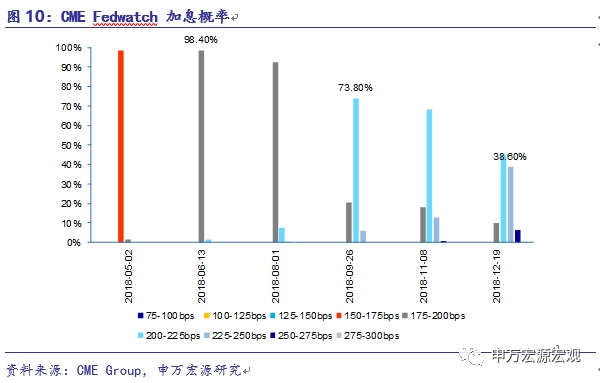

3月21日美联储宣布加息25个基点至1.5%-1.75%,是年内首次加息。4月21日的利率点阵图显示2018年还将大概率加息2到3次。其中,6月份第二次加息的概率为98.4%,9月份第三次加息的概率73.8%,年末第四次加息概率38.6%。

|

4月18日,美国10年期国债利率收于2.87%,高于前周的2.79。同日,TIPS隐含通胀预期为2.16%,和前周相比上升了5个基点。

|

4月18日当周,美国10年期国债利率收于2.87%,和前周相比上升了8个基点。中国10年期国债利率收于3.5013%,和前周相比下降了21个基点。中美利差略有扩大。

|

4月19日,美元指数收于89.8928,前周4月12日,美元指数为89.7856.COMEX黄金价格本周水平震荡,4月19日收于1348.8美元/盎司。

|

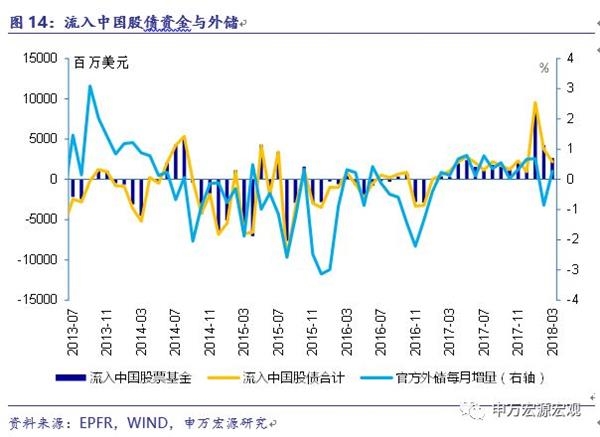

18年3月中国股票资金净流入26.52亿美元,2月流入40.39亿美元。债券市场18年3月净流出4.8亿美元,2月净流出5.17亿美元。18年3月流入中国股债合计21.72亿美元。18年3月中国外储规模31428.2亿美元,与2月相比增加0.27%。

|

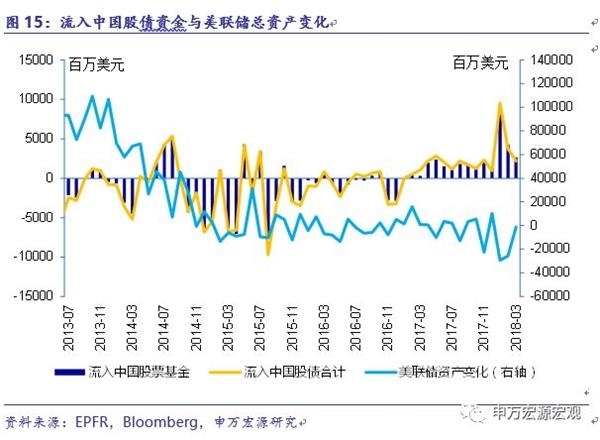

美联储总资产18年3月减少12.03亿美元,与2月相比缩表幅度有所减缓。17年1-4月分别增加13.87、158.64、9.16和5.24亿美元,5月减少102.28亿美元,6-7月分别增加34.33、19.37亿美元,8月减少129.24亿美元,9-10月分别增加33.01、54.56亿美元,11月减少225.25亿美元12月增加100.88亿美元。

|

4月18日当周政府CDS下降,4月18日为58.273,前周4月11日为61.29,和2018年初相比上升17.37%。

|

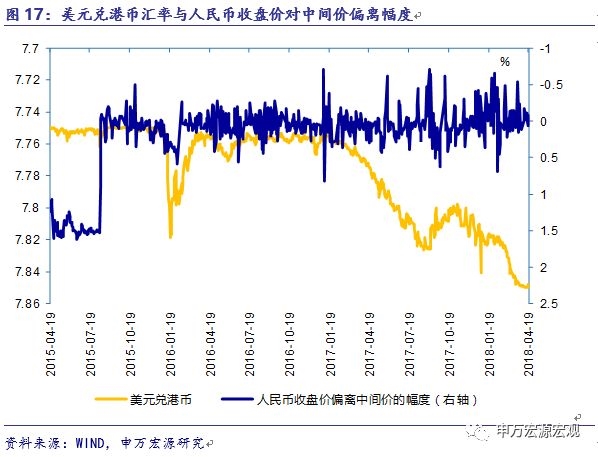

4月19日,美元兑港币汇率下降,收于7.84805,和4月12日相比下降了19个基点。美元兑人民币中间价和4月12日相比下降了2个基点,收于6.2832。

4月19日美元兑人民币即期汇率为6.2778,与中间价偏离幅度为-0.0859%。

|

4月19日,港股通五日买入成交净额平均-8.80亿人民币,累计净买入额达7347.80亿人民币,陆股通五日买入成交净额平均36.17亿人民币,累计净买入额达4225.02亿人民币。

|

|

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»