CPI短期压力不大 关注点阶段性转向PPI

投资要点

3月同比2.1%,同比3.1%,我们对此点评如下:

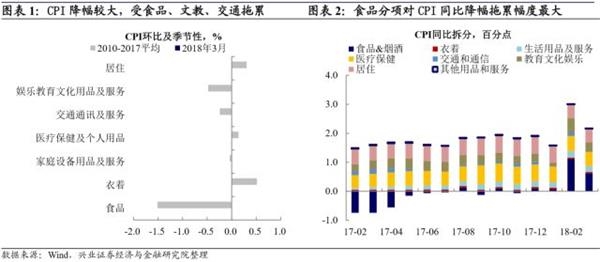

3月CPI环比降幅较大,春节效应减退和前期扰动因素的滞后影响可能是主因。3月CPI环比增速从2月的高增1.2%大幅转至下降-1.1%,数据波动较大的背后可能有两方面因素的共同影响:1)春节错月效应的扰动。此前受春节效应推动走高的文化教育和交通通讯分项3月均出现明显回落(交通通讯分项同时也受到国内下调的一定影响);2)此前临时扰动因素的滞后影响。我们在2月通胀点评《扰动的数据,不安的市场》中也指出,2月CPI食品分项表现与高频数据背离明显,一方面受生猪、蔬菜等批发价格向零售价格传导的时滞有一定影响,另一方面,2月中旬前气温偏低的影响仍体现在2月CPI中。进入3月,随着食品价格下跌的持续传导,以及2月中旬以来天气突然转暖对菜价逐渐转向负面影响,3月食品分项价格的大幅回落对CPI拖累最为明显。

高频数据显示食品分项拖累有望边际放缓,短期CPI可能并非债市核心矛盾。历史的经验来看,CPI的短期大幅波动仍然主要来自猪肉和菜价的波动,而从高频数据来看,猪肉价格在经历了年初以来的急跌之后,边际上出现企稳的迹象。根据兴业农业团队的预测,在季节性需求回升和供给压力并存的背景下,猪价可能会维持低位震荡的格局,而同时考虑到去年2季度猪价基数持续下跌,因此,猪价的拖累短期有望边际缓解。另一方面,从商务部的食用价格走势来看,蔬菜价格环比走势在经历了2-3月的大幅波动后,逐渐回归以往的季节性规律。因此,整体来看,预计4月食品分项对CPI的拖累有望出现放缓,但超季节性的概率也相对有限,因此,CPI短期可能暂不会构成债市核心矛盾。

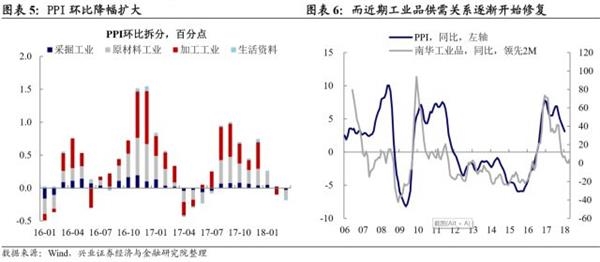

3月PPI环比降幅扩大,避险情绪发酵和国内供需阶段性错配或是主因。3月PPI同比从3.7%降至3.1%,环比跌幅从-0.1%扩大至-0.2%。工业品价格跌幅有所扩大的背后受两方面因素拖累明显:一方面,中美贸易战升温的背景下,市场对全球经济复苏的前景担忧情绪上升,原油和工业大宗普遍调整压力上升;另一方面,年初以来,企业部门补库明显,但下游复工需求恢复偏慢,国内工业品供需关系阶段性错配明显,库存压力导致国内工业品价格出现明显下跌。

不过近期供需错配逐渐有所修复,未来下游需求释放的持续性和强度仍值得密切关注。年初以来工业品的供需错配实际上集中在库存环节,而非产能扩张所导致。而进入4月以来,随着下游复工需求逐步恢复,工业品的供需错配也开始出现修复,库存压力持续缓解。在此背景下,工业品价格也出现止跌反弹。短期来看,耗煤、挖掘机等中观数据指向下游需求可能仍处于修复释放阶段,与此同时,去年2季度PPI的基数偏低,这两方面因素可能会对短期PPI的读数形成一定的支撑,而PPI向上的不确定性则取决于本轮春季复工需求释放的持续性和强度,未来仍需密切关注。

风险提示:基本面变化超预期;监管政策超预期

风险提示:基本面变化超预期;监管政策超预期

(责任编辑:DF302)

网友评论 已有 0 条评论,查看更多评论»