经济通胀“蜜月期” 贸易摩擦成最大风险——海外全景观察

导读

近期,海外经济基本面向好、通胀温和,有利于风险资产,对中国来说最大的风险或来自于中美贸易摩擦。

摘要

贸易摩擦或成最大风险:中美博弈刚刚开始,贸易摩擦增多概率大,真正大型贸易占成本高;短期会产生一定冲击,但在全球经济复苏背景下,维持2018年中国出口乐观的判断(8-15%左右,取决于贸易摩擦程度)。

近期,欧美经济延续复苏向好态势:高位波动,经济政策不确定指数处在低位,领先指数处在较高区间;美国劳动力市场表现良好,劳动参与率提高、失业率处在低位,薪资温和增长,创多年新高,产能利用率在高位,整体经济数据超预期。

全球通胀温和回升:虽然2月主要经济体通胀并没有显著回升,但从经济复苏、产能缺口回升、产能利用率处在较高水平、原格回升、欧美日多国失业率降至多年低位、薪资增速回升以及朱格拉周期与同步、领先的情况,我们预计今年全球通胀将呈温和回升态势。

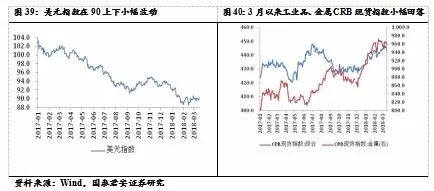

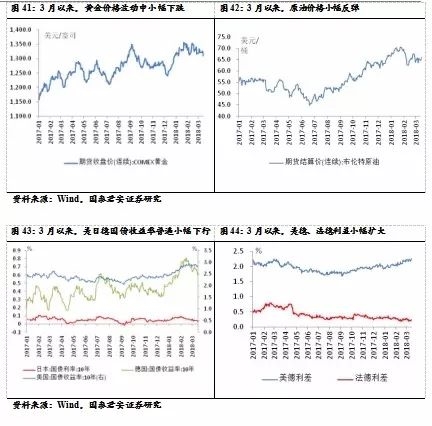

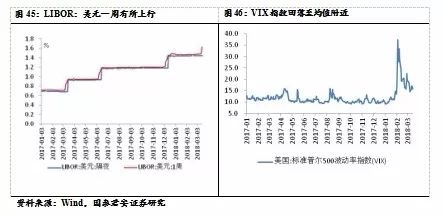

近期,汇率、大宗(原油、黄金等)主要呈现区间震荡走势,主要受到美国贸易保护事态发展、英国脱欧谈判、特朗普政府人员变动等事件扰动,美元在90上下波动,我们预计后期美元将升至90-95区间,美联储年内有望加息4次。由于2月通胀、薪资增速较温和,近期主要经济体国债收益率小幅下行。

后期关注:美联储3月议息会议前瞻指引、中美贸易摩擦

目录

1。 中美贸易摩擦来袭,注意风险但不必过于悲观

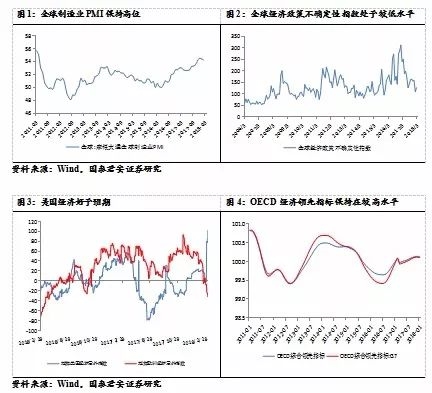

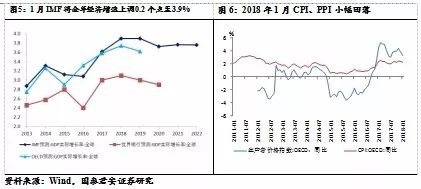

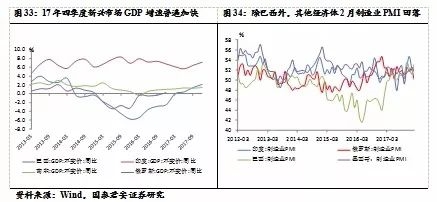

2。 全球经济指标

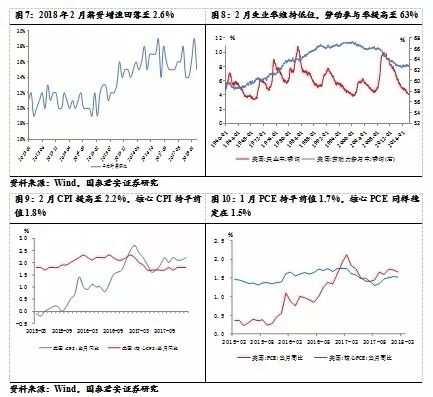

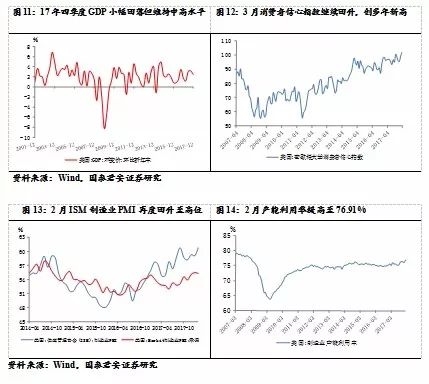

3。 美国指标

4。 欧洲指标

5。 日本指标

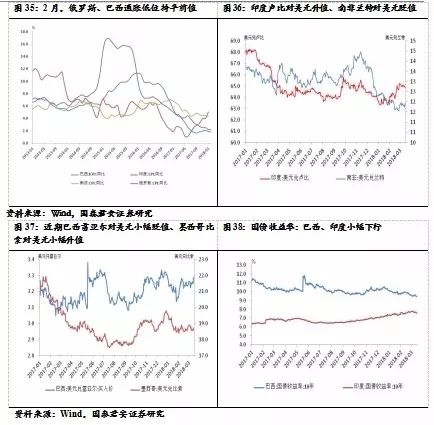

6。 新兴市场

7。 全球资产价格

正文

1。 中美贸易摩擦来袭,注意风险但不必过于悲观据华盛顿邮报,四位美国政府高级行政官员确认,特朗普准备在本周五以前公布关税方案,准备对一年总值600亿美元规模进口中国的商品征收关税。特朗普认为,这些产品是中国企业根据从美国企业窃取,或者以获得进入中国市场的资格,迫使美国企业交出的商业机密制造。

开年1-2月经济超预期,全年经济基本面稳中向好、结构改善,在此背景下,我们认为年内最大的风险来自于贸易保护对基本面的冲击以及资管新规对流动性的冲击。

600亿美元影响多大?以2017年中国对美国出口4300亿美元计,600亿美元占比14%;从美国进口角度看,2017年从中国进口高达5000亿美元,600亿美元占比12%。

中美贸易摩擦存在必然性:当前中美贸易主要格局是美国从中国进口占其总进口的21.4%,而对中国出口只占其总出口的7.1%,对中国的赤字占其总赤字的46.3%(2017年数)。这样的格局注定了中美贸易容易受到特朗普政府冲击,尽管中国只是众多商品的组装地和出口地。

贸易摩擦可能产生的领域:

1、美国从中国的进口主要集中在(1)电信设备,(2)电气、金属加工等一般及专业机械,(3)办公及自动化数据处理设备,和(4)纺织、服饰、皮革和鞋类等,这几大类合计占61.3%。另外,木材及家具和金属(如钢铁、)及也都超过5%。

2、美国对中国贸易赤字的前十大行业占比达85%,主要包括电信设备、设备、服装及衣着附件、电力机械、家具、金属制品、鞋靴、通用机械设备,占比分别为21%、17%、9%、8%、6%、5%、4%和4%

3、从上述贸易结构及特朗普认为中国以市场为要挟获得美国技术的观点推测,汽车、通信设备、自动数据处理设备和机械产品后续或被纳入征税范围。因为这些行业美国尚有制造能力,特朗普政府希望在减少对华贸易逆差的同时,振兴美国制造业替代中国进口。

贸易战背后,美国诉求体现在扩大市场准入、知识产权保护、解决贸易赤字以及朝鲜问题等方面。两会期间政府在知识产权保护、扩大开放、国际合作等领域都有新的政策指导,并推动半岛问题解决。可以确定的是,未来国内必将开展新一轮的对外开放(可能大超预期),同时知识产权保护也将加速推进。

中美博弈刚刚开始,贸易摩擦增多概率大,真正大型贸易占成本高;短期会产生一定冲击,但在全球经济复苏背景下,维持2018年中国出口乐观的判断(8-15%左右,取决于贸易摩擦程度)。

详见:美国对外贸易摩擦历史经验和情景分析;

经济超预期能否持续?风险在何处?——国君宏观周报(20180318)

2。 全球经济指标

3。 美国指标

4。 欧洲指标

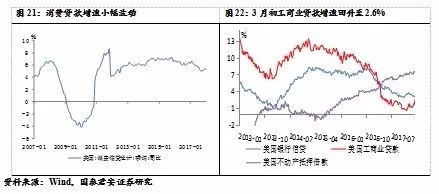

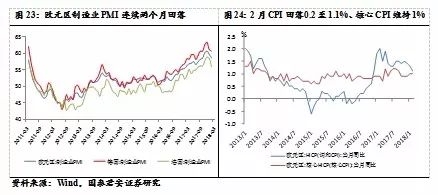

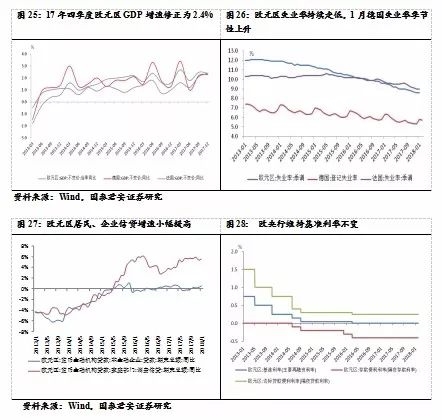

5。 日本指标

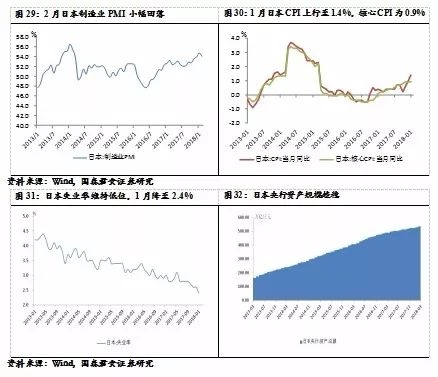

6。 新兴市场

7。 全球资产价格

(责任编辑:DF302)

网友评论 已有 0 条评论,查看更多评论»