核心矛盾还会是负债吗?

投资要点

近期债市分歧加大,市场关注点从负债端部分转向资产端。此前的债市大幅调整,反映的更多是负债端的压力。去年债市调整背后的更多反映的是负债端压力的上升,金融监管叠加资产端调整偏慢是根本原因。今年2月以来,市场关注点部分开始转向资产端(融资需求的变化):1)央行主动维稳资金面,负债压力并未进一步发酵;2)实体控杠杆、紧信用的政策力度上升;3)年初需求启动偏慢,叠加提前补库,供需阶段性错配,市场对基本面(融资需求)的担忧情绪发酵。

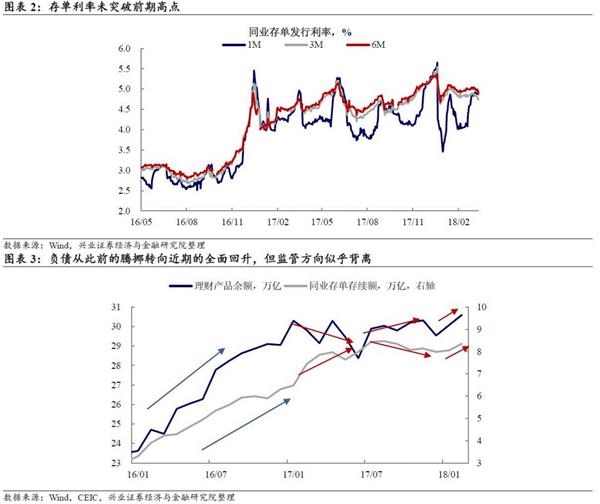

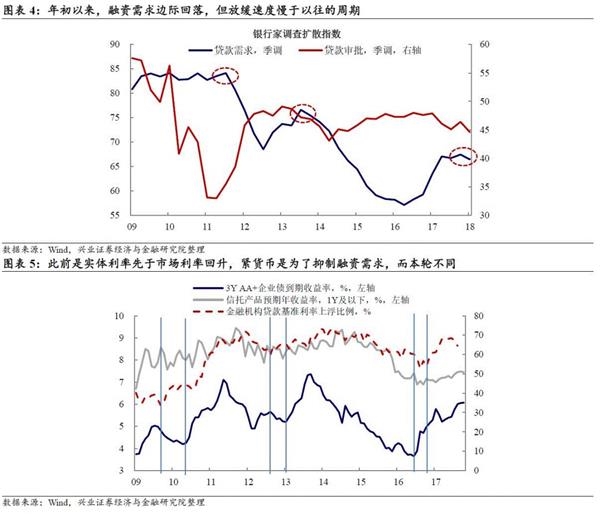

负债的压力不重要了吗?近期主动负债的全面回升仍然需要密切关注。在近期流动性环境持续偏松支撑下,负债压力并未出现去年类似的快速发酵,存单上升但并未突破前期高点。不过当前存单和理财仍处于高位,中长期负债仍然偏贵,反映负债的压力仍然存在。年初以来,银行存单和理财的余额规模均出现明显回升,主动负债的再度全面回升似乎与监管破刚兑和降低同业负债依赖度等政策基调并不一致,这一方面可能反映出银行负债压力仍在演绎,而另一方面是否意味着银行与监管的博弈加剧值得密切关注。

资产端怎么看?融资需求边际放缓,但结构变化这次有所不同。以往关注资产端的变化主要观察融资需求的总量变化,因为紧货币和监管收紧的共同目的是抑制实体融资需求,随着融资需求回落,表内表外融资均出现回落。而今年的情况是:总量上,融资需求年初边际放缓,但目前幅度仍然偏慢,且融资结构上还有引导融资表外回表内的过程,这可能有三个层面的影响:

o 表外融资回表,银行补充资本金的诉求上升,不过近期政策已经开始为银行补充资本金铺路,这一影响可能被政策有所对冲(关于银行资本金的探讨请关注我们将在后续发布的深度报告);

o 表外非标实际上无法完全回表,意味着非标到期后要么缩表(总量压缩),要么转配标准化资产(资产再配置)。而后一种情况才会为债市带来增量资金;

o 非标融资回表的同时,银行负债端也需相应回表对接,但与资产端相比,负债端回表明显更难(议价能力不同),同时也会更慢(居民的预期收益下行存在刚性)。从这个角度讲,监管压非标可能更多带来的是资产和负债同时收缩的压力,资产再配置的逻辑可能有限。

未来1-2个月,银行的负债端和资产端可能都将进入考验期。银行资产负债的近期变化,隐含着对资金面、监管和基本面的敏感度的上升:负债端看,主动负债的回升与监管方向有所背离,可能会增加监管新规的冲击风险;资产端,阶段性供需错配实际上为市场提供了一个释放悲观预期的窗口。全年来看,需求边际放缓的概率较大,这利好债市的中长期表现,但目前融资需求似乎仍然放缓偏慢,并且复工需求的强度仍有待观察。此外,叠加两会后流动性维稳的必要性下降,同时债券供给压力会上升,对于资金面也是考验。整体而言,未来1-2个月,无论是监管,资金面,还是基本面动向,对银行资产和负债而言都将进入关键考验期。

风险提示:基本面变化超预期;监管政策超预期

报告正文

核心矛盾还会是负债吗?

近期债市分歧加大,市场关注点从负债端部分转向了资产端。

o 此前的债市大幅调整,反映的更多是负债端的压力。去年债市调整背后的更多反映的是负债端压力的上升:紧货币+严监管的政策组合,导致银行负债端稀缺性上升,而同时融资需求的相对平稳背景下,资产端调整明显偏慢,从而导致银行不得不在负债端进行不断的腾挪和竞争,而负债整体压力则是持续发酵(参见2017理财年报专题分析)。

o 今年2月以来,市场关注点部分开始转向资产端(融资需求的变化)。几方面的因素引发市场的关注点从2月以来逐渐向资产端转移:1)央行主动维稳资金面,在此背景下,负债压力并未进一步发酵;2)年初以来,实体控杠杆的政策力度上升,而实体融资需求对应着银行资产端;3)年初需求启动偏慢,叠加企业(流动环节)提前补库动力明显,供需出现阶段性错配,导致市场对基本面(融资需求)的担忧情绪有所发酵。

负债的压力不重要了吗?近期银行主动负债的全面回升仍然需要密切关注。

o 负债成本虽未再度大幅发酵,但负债压力仍存。在近期流动性环境持续偏松的支撑下,负债的压力并未出现去年类似的快速发酵,存单发行利率临近季末虽有所上行,但并未突破前期高点。不过当前负债端“缺长钱”的现状也并未明显缓解,中长期负债仍然偏贵,这反映负债的压力仍然存在。

o 并且负债端近期的演化方向值得密切关注。从银行负债端的变化来看,去年银行在主动负债工具间的腾挪现象明显,这背后对应的是在金融监管治理下,银行整体负债压力的持续上升;而最近的情况来看,年初以来银行的存单和理财的余额规模均出现明显回升,而主动负债的再度全面回升似乎与监管破刚兑和降低同业负债依赖度的基调并不一致,这一方面可能反映出银行负债压力仍在演绎,而另一方面是否意味着银行与监管的博弈加剧值得密切关注。

资产端怎么看?融资需求边际放缓,但结构变化这次有所不同。以往关注资产端的变化主要观察融资需求的总量变化,因为紧货币和监管收紧的共同目的是抑制实体融资需求,因此可以看到以往在紧货币和监管趋严后,融资需求从表内大量转向表外,之后随着融资需求回落,表内表外融资均出现回落。而从今年的情况来看:1)总量上,融资需求今年年初出现边际放缓,但目前放缓的幅度仍然相对偏慢;2)更重要的是融资结构上的不同:本轮融资条件收紧的同时,还有引导融资表外回表内的过程,这可能有三个层面的影响:

o a)表外融资回表,银行补充资本金的诉求上升,不过考虑近期政策已经开始为银行补充资本金铺路,这一影响可能会被政策有所对冲(关于银行资本金的探讨请关注我们将在后续发布的深度报告);

o b)因为表内额度限制,同时非标融资主体多受政策限制,表外非标实际上无法完全回表,这意味着非标到期后要么缩表(同时收缩资产和负债),要么转配标准化资产(负债维持不变)。前一种情况不会为债市带来增量资金,后一种情况则可能为债市带来增量资金;

o c)而从负债端来看,非标融资回表的同时,银行负债端也需要相应回表对接,但与资产端相比,负债端回表明显更难(银行对资产负债两端的议价能力不同),同时也会更慢(居民的预期收益下行存在明显刚性)。从这个角度讲,监管压非标可能更多带来的是资产和负债同时收缩的压力,从而为债市带来的增量资金可能会弱于预期。

未来1-2个月,银行的负债端和资产端可能都将进入考验期。银行资产负债的近期变化,实际上隐含着对资金面、监管和基本面的敏感度的上升:负债端来看,主动负债的全面回升与监管的方向有所背离,并且可能有与监管博弈之嫌,从而可能会增加监管新规的冲击风险;资产端来看,年初库存堆积,叠加偏慢的需求启动节奏,阶段性供需错配实际上为市场提供了一个释放悲观预期的窗口,近期商品和利率的走势也在反映这一情绪的升温。全年来看,需求边际放缓的概率较大,这利好债市的中长期表现,但目前融资需求似乎仍然放缓偏慢,并且复工需求的强度仍有待观察。整体来看,未来1-2个月,无论是监管,还是基本面动向,对银行资产和负债而言都将进入关键考验期。

风险提示:基本面变化超预期;监管政策超预期

(责任编辑:DF302)

网友评论 已有 0 条评论,查看更多评论»