招商宏观谢亚轩:全球市场为何呈现债强股弱?

核心观点:

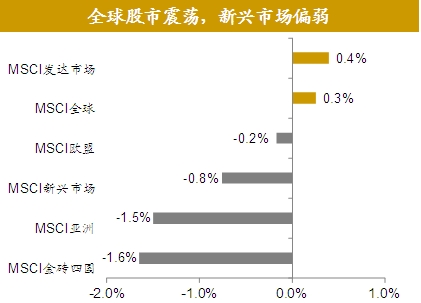

1、近两周大幅震荡,新兴市场表现相对弱势,加之发达国家货币震荡之下,新兴市场货币普遍贬值,显示全球范围内的风险偏好受到抑制。贸易战风险是主因。特朗普宣布要对钢铁、铝制品全面征收关税,引发其他国家反击和全球贸易战风险。美股下跌,并向外围股市蔓延,一是由于贸易保护对经济基本面存在全球性负面影响,全球性贸易战可能将全球复苏推向滞涨;二是前期美股暴跌引起的波动性上升以及全球共振效应尚未消退。此外,基本面因素也暂未提供更强支撑:全球景气指标和信心指标多数出现下滑,美国零售等经济数据不大预期,而发达国家退出宽松的信号却依然明确。()

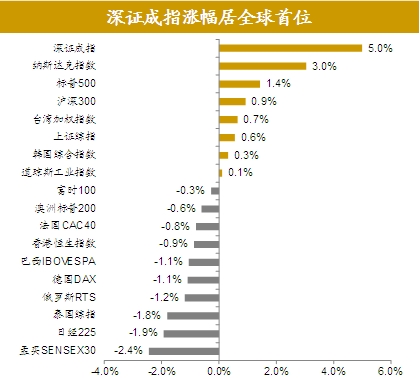

2、在此背景下,国内外商品价格均出现调整,中美股市风格亦趋同,周期股调整,科技股发力。涨幅在全球居前,加之陆股通仍然实现,显示国内市场开放早期海外资本对A股的青睐。BRENT原油下跌至64美元/桶,主因是供需格局的变化:美国原油产量不断创新高,日均产量升至1027万桶,钻机数上升、库存累积,成为的主要利空因素,OPEC发布的月度石油报告中,首次预计来自组织外产商的供给增量超过全球需求增量,库存累积显示的需求状况和预期短期都趋于悲观。同样,国内煤钢库存的累积造成周期品价格大跌,并引发对于节后需求的疑虑。

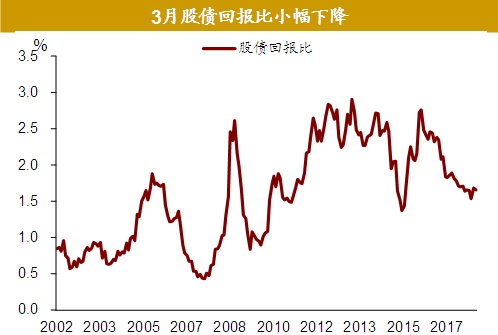

3、多重因素支持债市回暖。意大利公投达成悬浮议会,政治风险消解,欧元区边缘国家显著下行;对经济前景的谨慎看法和贸易战激发的避险情绪也支持债市下行;巴西、俄罗斯债市则继续受益于通胀趋于温和和流动性环境的改善。

图文简评

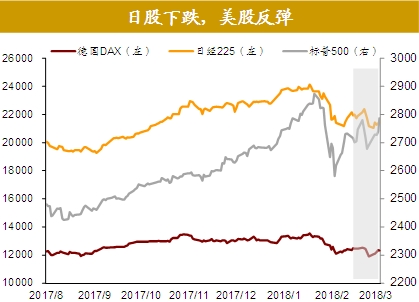

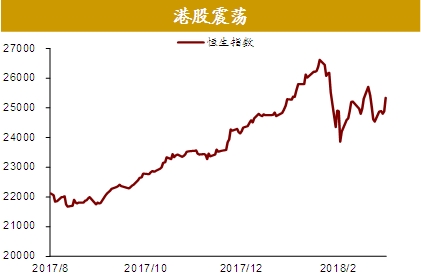

一、全球股市大幅震荡

近两周全球股市大幅震荡,新兴市场表现相对弱势,显示全球范围内的风险偏好受到抑制。

贸易战风险是主因。特朗普宣布要对钢铁、铝制品全面征收关税,引发其他国家反击和全球贸易战风险。美股下跌,并向外围股市蔓延,一是由于贸易保护对经济基本面存在全球性负面影响,全球性贸易战可能将全球复苏推向滞涨;二是前期美股暴跌引起的波动性上升以及全球共振效应尚未消退。

基本面因素也暂未提供更强支撑:全球景气指标和信心指标多数出现下滑,而发达国家退出宽松的信号却更为明确。

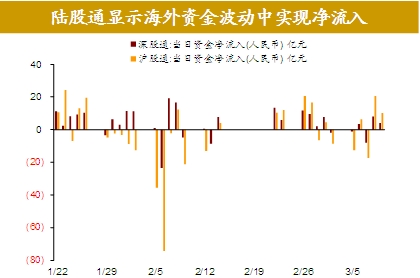

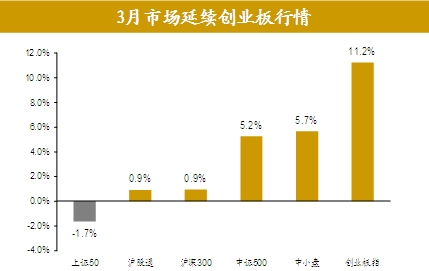

二、A股市场:外资净流入,创业板行情延续

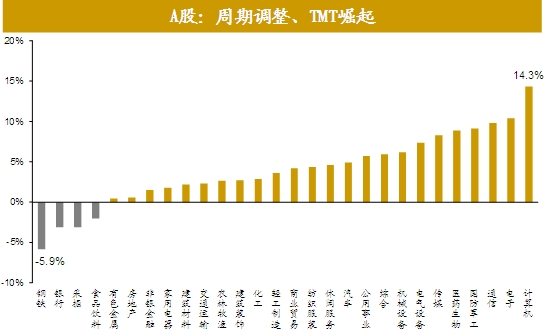

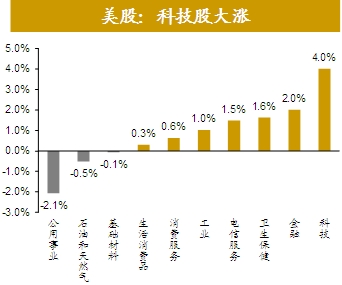

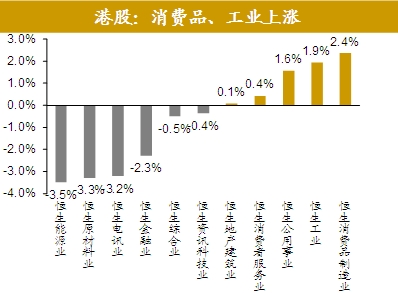

三、A股、港股、美股风格比较

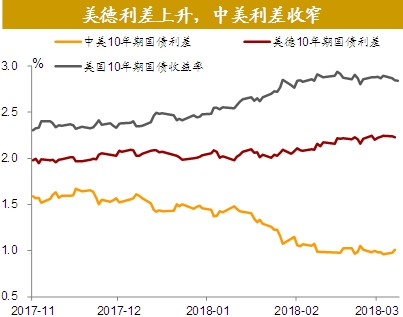

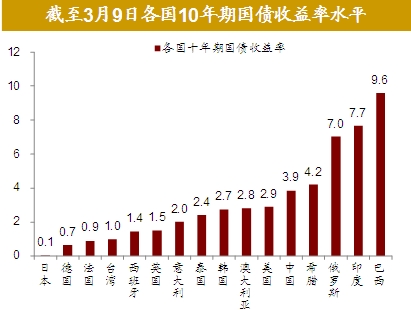

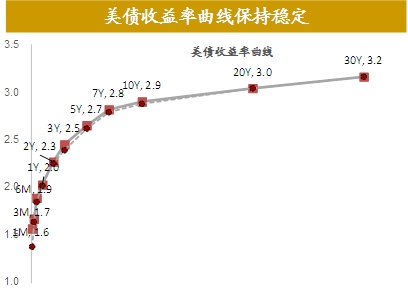

四、主要国家债市回暖

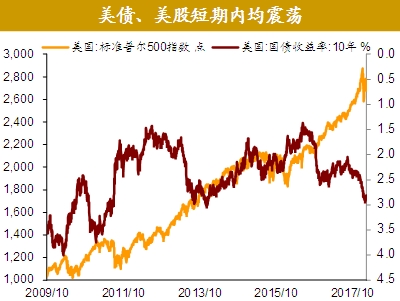

五、美股美债震荡,波动率仍高

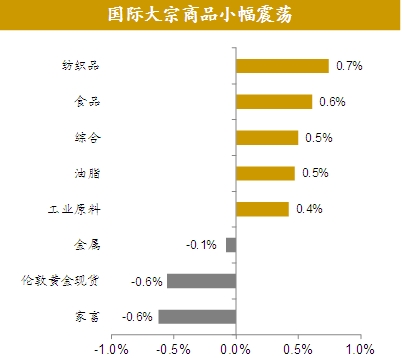

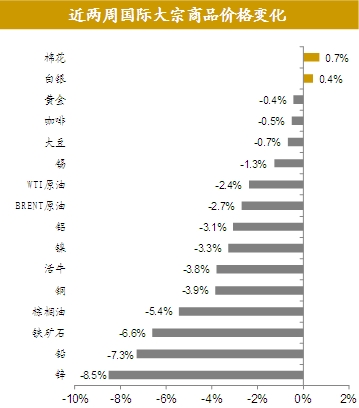

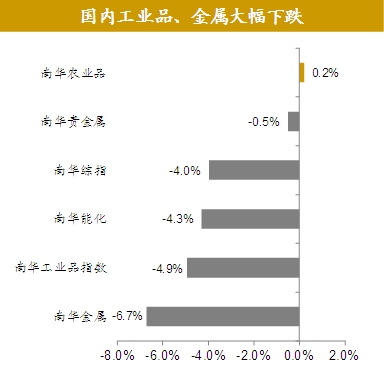

六、国际大宗:工业品调整,平稳

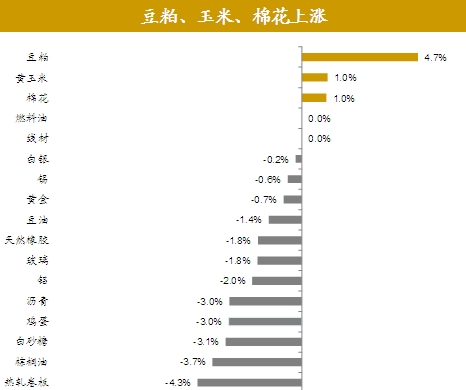

七、国内农产品上涨,周期品大幅调整

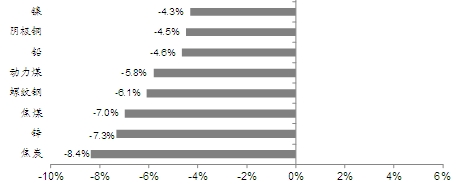

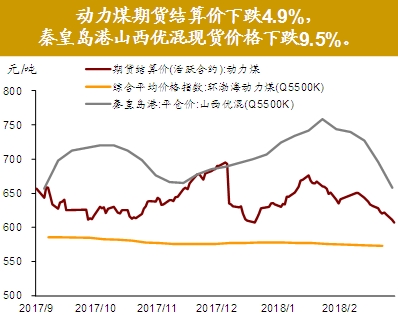

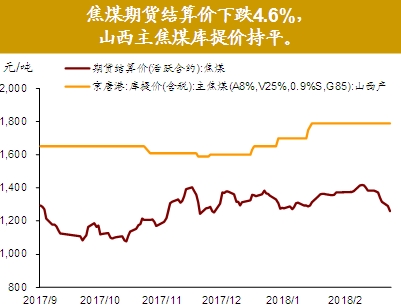

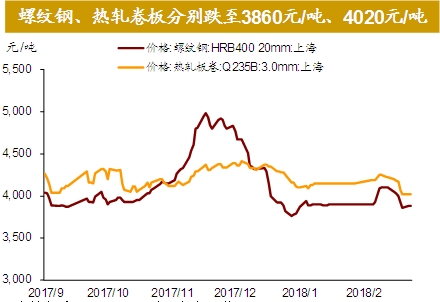

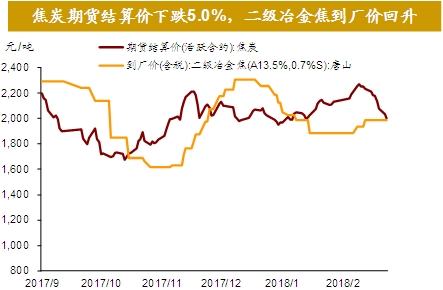

八、煤钢价格大跌引发对需求的疑虑

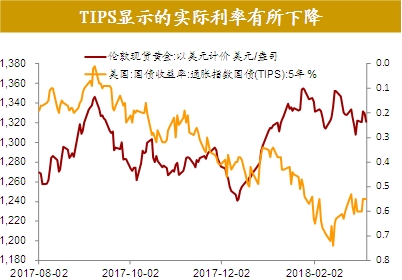

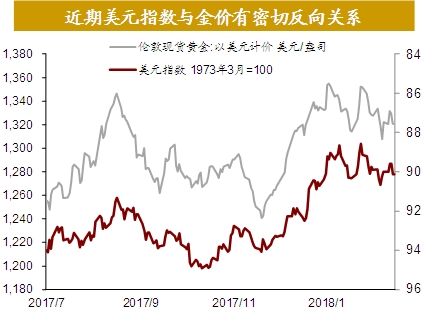

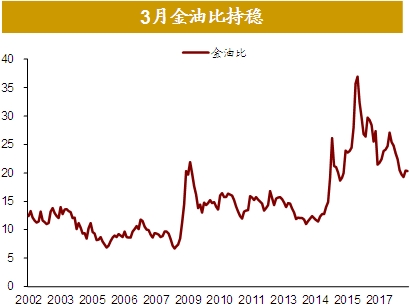

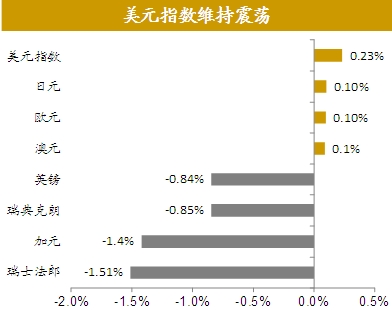

九、美元指数震荡,金价基本平稳

伦敦现货黄金价格达到1321美元/盎司,小幅下跌0.6%,继续与美元指数的小幅下跌呈反向走势。

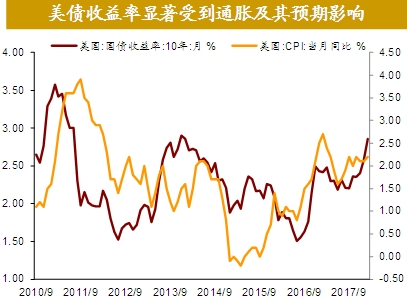

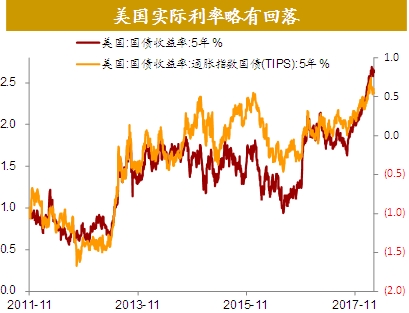

TIPS显示的实际利率近期转为下行,暗示通胀预期或有上升。随着美国连续6个月维持在2%以上和核心通胀略有回升,以及基本面忧虑的上升,TIPS与美债利率走势出现分化。

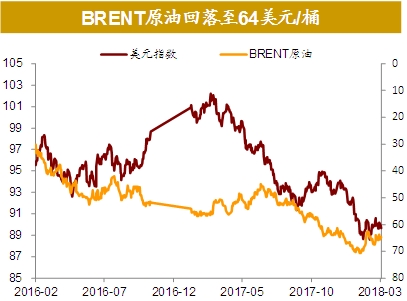

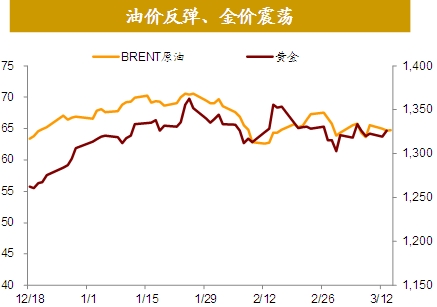

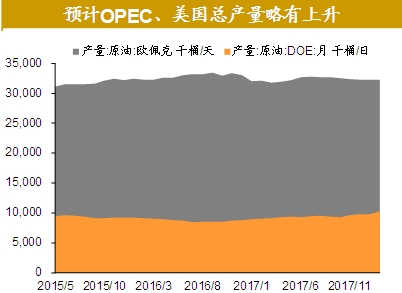

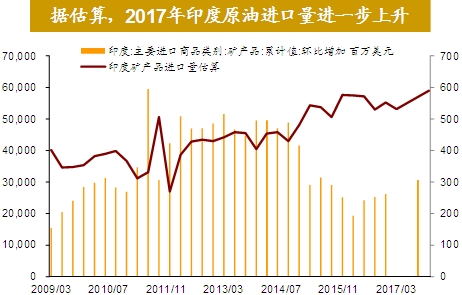

十、供给冲击造成油价下跌

BRENT原油下跌至64美元/桶,主因是供需格局的变化:

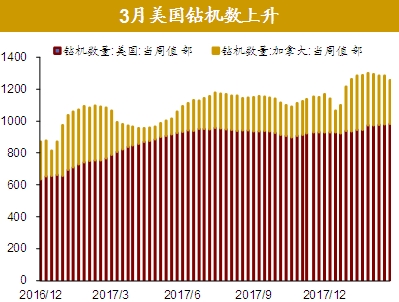

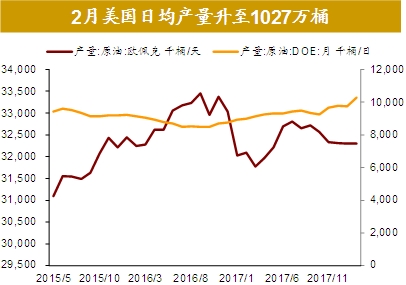

美国原油产量不断创新高,日均产量升至1027万桶,钻机数上升、库存累积,成为油价的主要利空因素。

OPEC发布的月度石油报告中,连续第四个月上调美国等非OPEC产油国的原油供应增长预期,并首次预计来自组织外产商的供给增量超过全球需求增量。

库存累积显示的需求状况和预期短期都趋于悲观。

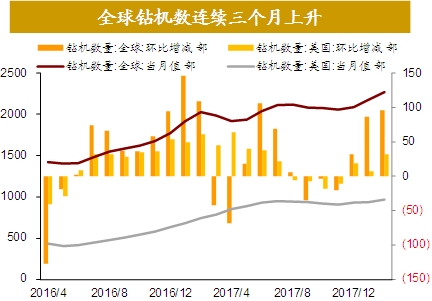

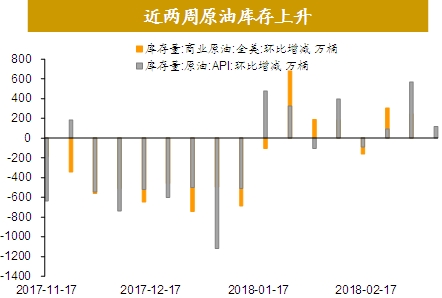

十一、原油库存、产量、钻机数齐升

十二、美国原油日均产量继续上升

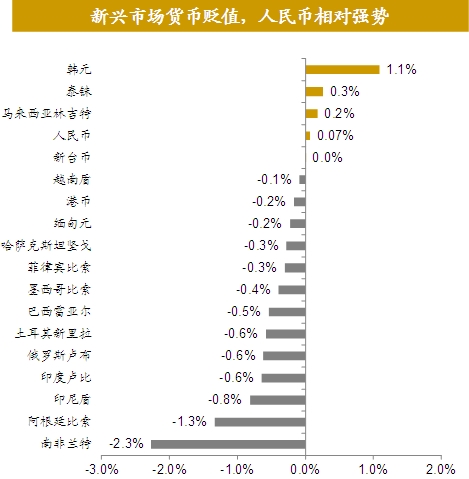

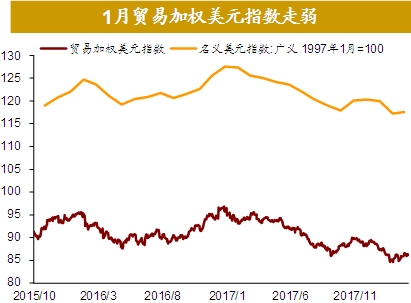

十三、新兴市场货币普遍贬值

美元指数已连续两个月在90水平震荡,反映基本面、政策面和政治因素的胶着。欧美经济复苏形势暂未改变,欧央行货币政策边际收紧的倾向也没有变化:在3月欧央行议息会声明中,欧央行去掉了“如果展望恶化,将增加购债规模或持续期限”的措辞,进一步释放出鹰派信号,但同时,新美联储主席鲍威尔的态度也较为鹰派。

贸易战风险、特朗普罢免国务卿等美国政治不确定性使得避险需求和对美国希望美元走弱的担忧并存。

新兴市场货币普遍贬值印证了风险偏好的下降。

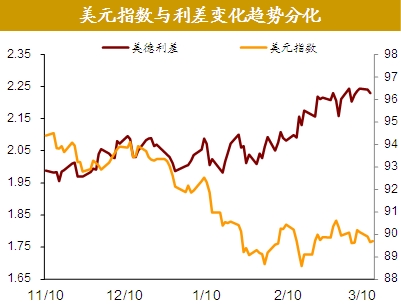

十四、美元指数与利差的关系弱化

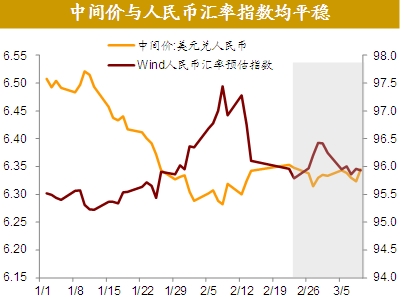

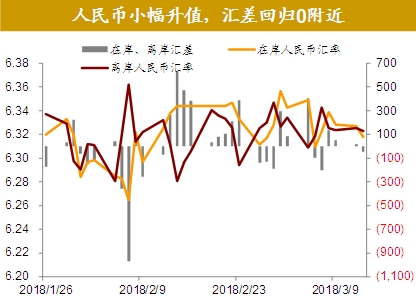

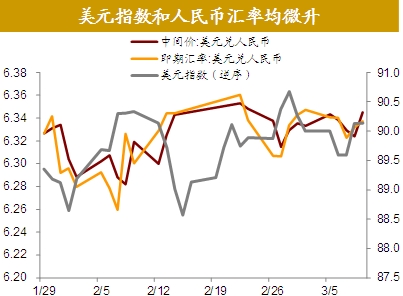

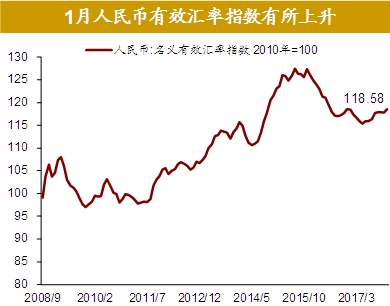

十五、人民币汇率平稳

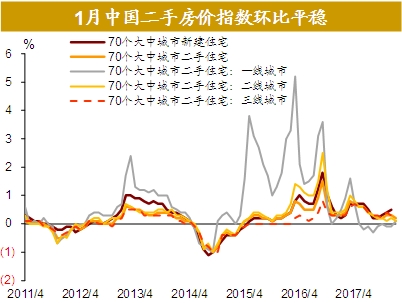

十六、韩国房价加速上涨

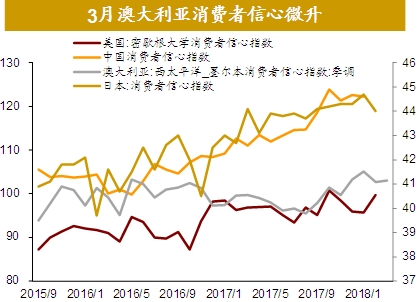

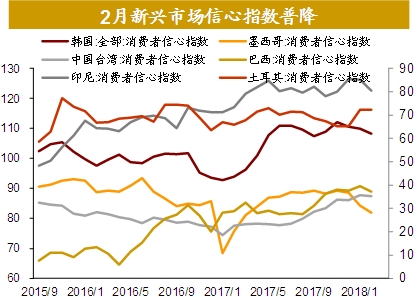

十七、2月多数国家下降

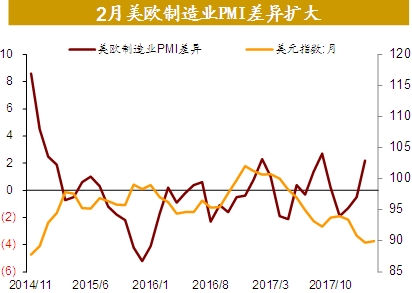

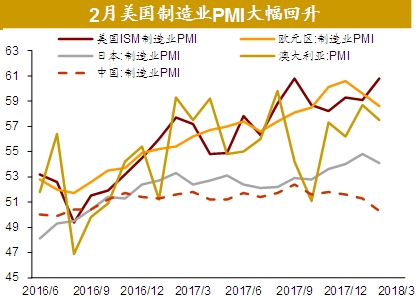

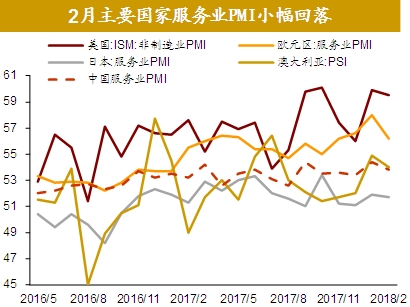

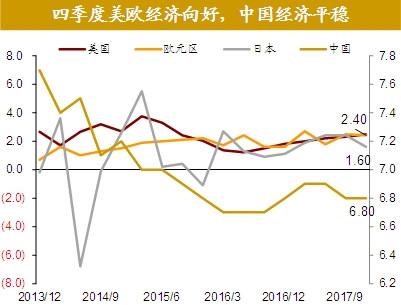

十八、2月景气度呈现美强欧弱

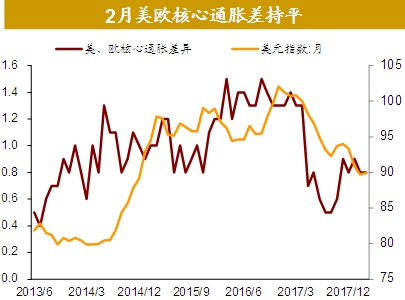

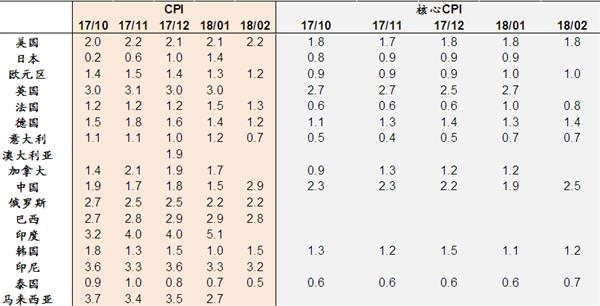

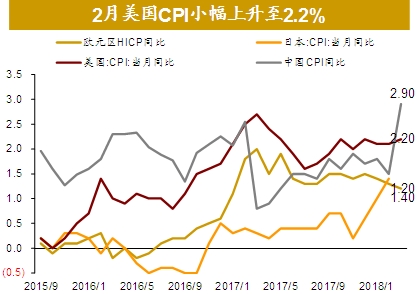

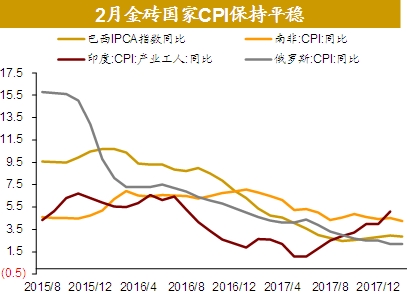

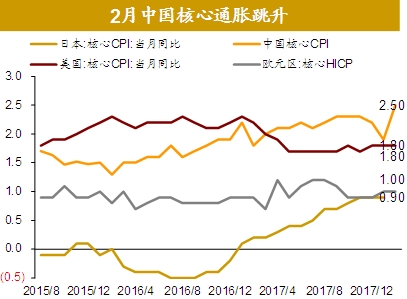

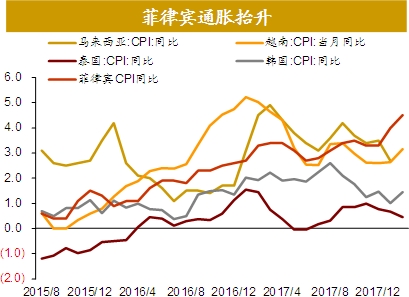

十九、2018年初部分国家CPI有所抬升

二十、目前看,全球通胀压力相对2017年加大

二十一、四季度新兴市场多个国家实现更好增长

巴西、印度、南非、越南、中国台湾、印尼、法德四季度增速进一步上升。

2月12日,俄罗斯将基准利率下调25BP至7.5%,并称将考虑进一步降息,因为通胀预期大幅下滑,短期偏向通胀的风险已经消退。18年通胀超过4%的可能性大降。在此环境下,俄罗斯央行将会持续调降指标利率,可能在2018年完成从温和紧缩向中性货币政策的过渡。由于通胀下行,2017年俄罗斯央行曾6次降息。

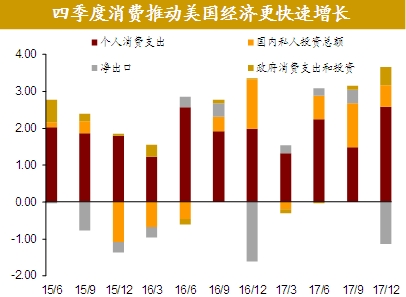

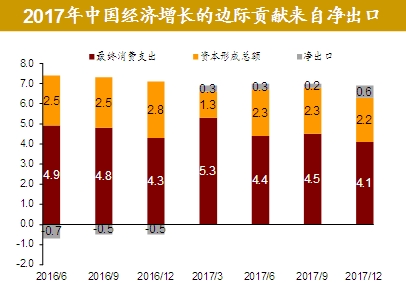

二十二、美国消费强劲是拉动中欧出口的因素之一

(责任编辑:DF078)

网友评论 已有 0 条评论,查看更多评论»