姜超点评2月金融数据:资金供需逆转 利率拐点已现

资金供需逆转,拐点已现——2月金融数据点评(海通宏观姜超、梁中华、李金柳)

摘要

2018年3月9日,央行公布2月金融统计数据:2月新增社融1.17万亿元,同比多增828亿元;M2增速由1月的8.6%回升至8.8%;2月金融机构贷款增加8393亿元,同比少增3264亿元。我们的观点是:资金供需逆转,拐点已现。

社融依然偏弱。2月新增社融总量1.17万亿,同比仅多增828亿,前两月社融增速依然偏弱,仍在11%左右运行,比去年同期下降2%。从结构上来看,金融强监管下表外非标融资继续受到压制,2月新增委托、信托贷款、未贴现银行承兑汇票仅有12亿,同比少增了500亿,是社融的主要拖累。对实体发放贷款增加1.02万亿,同比少增118亿,融资需求继续从表外向表内转移。企业债券和股票等直接融资增长1101亿,相比去年的低基数,同比多增1656亿,是社融的主要拉动。

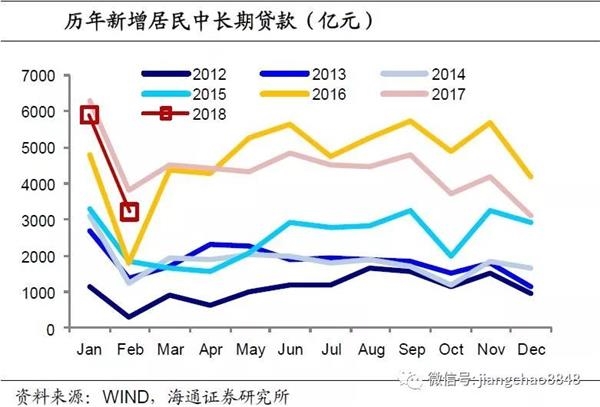

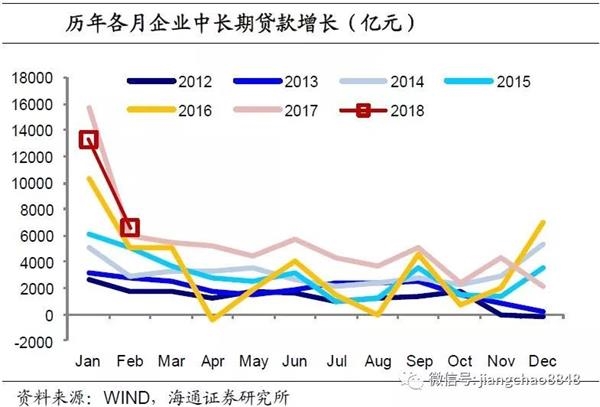

信贷增速大降。2月新增金融机构贷款8393亿,同比少增了3264亿。其中居民部门贷款仅增加2751亿,环同比均大幅下滑,居民短贷萎缩,中长贷环比接近减半,虽然有春节月份错位的因素,但房地产销售端降温的影响不容忽视。2月企业中长贷增长6585亿,同比仅多增567亿,考虑到非标融资的回落,企业部门整体融资继续大幅度下滑。金融监管趋严导致表外非标不强,但本应高增的表内信贷也增速回落,或意味着整体融资需求在下降。

M2增速趋稳。2月M2同比增速小幅回升至8.8%,主要受到财政存款投放的拉动,2月财政存款减少5287亿,而去年同期财政存款则是净回笼状态。此外,2月住户存款增加2.87万亿,非金融企业存款减少2.4万亿,或主要与春节期间企业向员工发放奖金福利有关。18年在控制宏观杠杆率的政策背景下,整体融资环境收紧,融资需求也将趋于回落,预计M2仍将保持个位数增长,但有望低位趋稳。2月M1增速大降至8.5%,M0同比从下降跳升至增长13.5%,均与春节月份错位的影响有关。

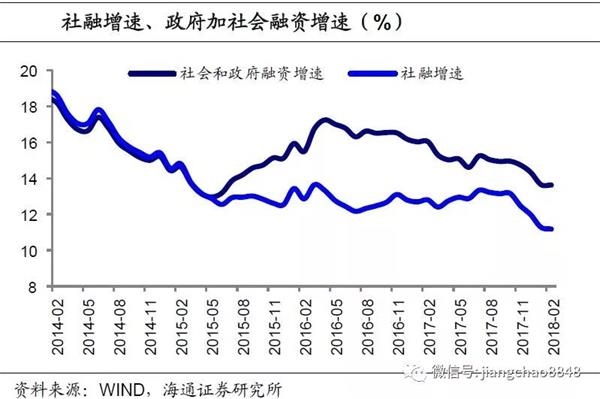

经济增长承压。年初以来金融监管政策继续出台,对非标融资、通道业务进行全面封堵,整体融资环境进一步趋紧;表内信贷虽然会对融资有一定支撑,但整体社融增速下降也说明部分表外融资难以转向表内,经济下行压力会逐步体现。17年的社融增速平均在13%,是名义增速达到11%的重要支撑。而当前社融增速降至11%,意味着18年GDP名义增速或降至9%以下。

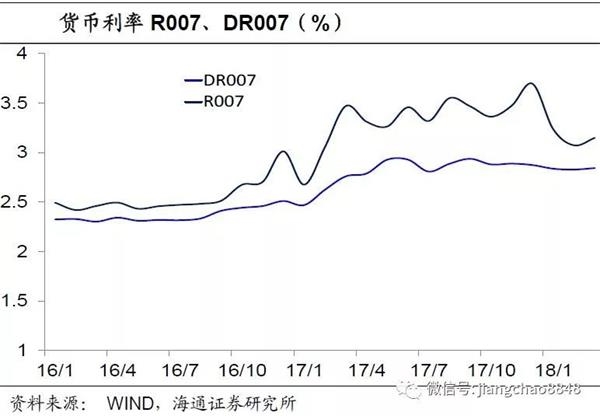

货币回归中性。考虑到去杠杆、防风险的政策主基调,以及海外美国持续加息的环境,国内货币政策不会放松,但随着宏观审慎政策的逐步落地,以及经济增长的放缓,双支柱框架下的货币政策会逐步从实际偏紧向中性回归,体现为今年以来的货币利率R007创下1年新低。

利率拐点出现。从宏观来看,M2增速可以看做金融体系的资金供给,而社融增速可以看做实体经济的资金需求。17年金融去杠杆,导致M2增速持续回落,而居民加杠杆导致社融增速持续高企,M2和社融增速差距扩大,资金供不应求使得利率持续上升。但18年以来社融增速持续回落,意味着经济已步入去杠杆阶段,而M2增速逐步趋稳,意味着金融去杠杆到了中后期,M2和社融增速差距缩小,意味着资金供需改善。无论是17年末企业贷款利率的回落,还是今年以来债市的全面上涨,都印证利率的拐点已经出现。

1。 社融依然偏弱

2月新增社融总量1.17万亿,同比仅多增828亿,前两月新增社融依然偏弱,1-2月累计同比少增5600亿元。从结构上来看,金融强监管下表外非标融资继续受到压制,2月新增委托、信托贷款、未贴现银行承兑汇票仅有12亿,同比少增了500亿,是社融的主要拖累。对实体发放贷款增加1.02万亿,同比少增118亿,融资需求继续从表外向表内转移。企业债券和股票等直接融资增长1101亿,相比去年的低基数,同比多增1656亿,是社融的主要拉动。

从1-2月累计新增社融来看,18年前两月新增社融同比少增5600亿元,并且也低于16年同期。从同比增速来看,2月社融余额增速从1月的11.3%略降至11.2%,继续创下新低。考虑到国债和地方债融资,更广义的社融增速也降至13.5%的低位。

2。信贷增速大降

2月新增金融机构贷款8393亿,同比少增了3264亿。其中居民部门贷款仅增加2751亿,环同比均大幅下滑,居民短贷萎缩,中长贷环比接近减半,尽管存在春节月份错位的扰动因素,但房地产销售端降温的影响不容忽视。从1-2月累计来看,居民中长贷同比少增近1000亿元(月均少增500亿元),居民短期贷款同比多增2200亿元(月均多增1100亿元)。

2月企业中长贷增长6585亿,同比仅多增567亿。考虑到非标融资的回落,企业部门整体融资继续大幅度下滑。金融监管趋严导致表外非标不强,但本应高增的表内信贷也增速回落,或意味着整体融资需求在下降。从1-2月累计看,企业短期贷款和中长期贷款分别同比少增1300亿元和2600亿元,而票据融资则同比多增6500亿元,企业信贷前两月的同比多增主要来自票据融资贡献。

3.M2增速趋稳

2月M2同比增速小幅回升至8.8%,主要受到财政存款投放的拉动。2月财政存款减少5287亿,而去年同期财政存款则是净回笼状态。此外,2月住户存款增加2.87万亿,非金融企业存款减少2.4万亿,或主要与春节期间企业向员工发放奖金福利有关。18年在控制宏观杠杆率的政策背景下,整体融资环境收紧,融资需求也将趋于回落,预计M2仍将保持个位数增长,但有望低位趋稳。2月M1增速大降至8.5%,M0同比从下降跳升至增长13.5%,均与春节月份错位的短期影响有关。

4。经济增长承压,货币回归中性

年初以来金融监管政策继续出台,对非标融资、通道业务进行全面封堵,整体融资环境进一步趋紧;表内信贷虽然会对融资有一定支撑,但整体社融增速下降也说明部分表外融资难以转向表内,经济下行压力会逐步体现。17年的社融增速平均在13%,是GDP名义增速达到11%的重要支撑。而当前社融增速降至11%,意味着18年GDP名义增速或降至9%以下。

考虑到去杠杆、防风险的政策主基调,以及海外美国持续加息的环境,国内货币政策不会放松,但随着宏观审慎政策的逐步落地,以及经济增长的放缓,双支柱框架下的货币政策会逐步从实际偏紧向中性回归,体现为今年以来的货币利率R007创下1年新低。

5。利率拐点已现

从宏观来看,M2增速可以看做金融体系的资金供给,而社融增速可以看做实体经济的资金需求。17年金融去杠杆,导致M2增速持续回落,而居民加杠杆导致社融增速持续高企,M2和社融增速差距扩大,资金供不应求使得利率持续上升。但18年以来社融增速持续回落,意味着经济已步入去杠杆阶段,而M2增速逐步趋稳,意味着金融去杠杆到了中后期,M2和社融增速差距缩小,意味着资金供需改善。无论是17年末企业贷款利率的回落,还是今年以来债市的全面上涨,都印证利率的拐点已经出现。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»