国泰君安:经济变奏音绝非休止符 流动性边际改善

重点高频数据追踪(5月27日更新)

注:具体指标介绍见正文

数据来源:国泰君安证券研究

导读

4月份以来,国内经济增长动能放缓,这是经济的阶段渐变音,而非休止符;央行悉心呵护季末流动性,人民币升值、中美利差增厚,放松外部因素对国内货币政策自主性的约束

摘要

经济变奏音,绝非休止符:下游:房地产销售降幅收窄, 土地成交小幅增长、溢价率出现回升,汽车销售疲软;中游:高炉开工率有所恢复,工业品价格走稳,日均耗煤续落但幅度趋缓,螺纹钢库存同比继续下降;上游:5月份以来回升,铁矿石价格再度回落。价格:蔬菜、猪肉价格环比下跌明显,终端价格仍弱。(1)受“一带一路”影响,钢厂限产在20天左右,水泥停窑10-15天,这些措施将继续压低5月全国增速,预计6月份会出现恢复性回升;(2)1-4月份工业企业利润增速回落向常态回归(但绝对增速不低),源于下行快于PPIRM下行速度、生产放缓等。预计二、三季度工业企业利润增速维持在15-20%

流动性环境继续边际改善:(1)货币:流动性边际改善,短端资金价格回落,推动期限利差回升,信用利差回落;(2)汇率:受美元疲弱及央行拟对中间价形成公式新增“逆周期调节因子”部分的影响,本周升值明显,USDCNH与USDCNY即期汇率差迅速缩窄。中美10年期国债利差增厚至140个BP,为国内货币政策阶段创造更自主环境

正文

1. 下游:房地产销售降幅收窄, 土地成交小幅增长、溢价率回升;汽车销售疲软

30个大中城市房地产销售降幅略有收窄.5月1-27日,30城商品房成交面积同比-35.6%,降幅较4月(-44.1%)有所收窄(图1)。其中一线(-33.4%)、二线(-34.3%)、三线(39.4%)降幅均有所收窄(图2).

数据来源:国泰君安证券研究

资料来源:国泰君安证券研究

土地成交面积小幅增长,成交溢价率出现回升。5月第三周,100大中城市成交土地规划建筑面积周环比、同比均有所下降。其中,环比降幅为42%,同比降幅为62.9%(图3).5月以来,100大中城市成交土地占地面积同比增长0.6%。5月第三周,100城住宅用地成交溢价率45.2%,较4月底(37.0%)小幅回升。其中,一线(23.3%),二线(42.9%),三线(68.9%)均较4月底有所回升(图4).

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

汽车零售销售降幅有所扩大。据乘联会,5月第三周同比增速-4%,降幅较第一周(-1%)、第二周(-2%)有所扩大。零售不强,导致经销商进货积极性下降。第三周的批发出现周度负增长。前两周分别为16%和8%(图5).

数据来源:国泰君安证券研究

2. 中游:高炉开工率有所恢复,工业品价格走稳

日均耗煤续落幅度趋缓。5月1-27日,6大发电集团日均耗煤同比12.0%,较4月(14.1%)有所回落,但幅度有所趋缓(图6).

数据来源:国泰君安证券研究

高炉开工率有所恢复。本周高炉开工率小幅回升至75.1%,4月中下旬以来的下降势头有改善迹象。(图7)。螺纹钢库存连续第14周下降,截至5月26日当周,库存同比下降9.5%,降幅较上周扩大5.5个百分点(图11).

数据来源:国泰君安证券研究

工业品价格出现走稳。螺纹钢价格较4月份环比上涨13.3%至3760元/吨(图8);水泥全国平均价格至385.8元/吨,近前高。与日均耗煤续落相对照,秦皇岛动力煤平仓价环比回落12.7%至557元/吨(图9)

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

3. 上游:油价5月份以来回升,铁矿石价格再度回落

上周路透援引消息称,OPEC委员会考虑进一步削减原油供应规模,并延长供应削减时间,以降低原油库存。5月份以来,IPE轻质原油环比上涨1.3%,至49.9美元/桶。本周铁矿石价格再经历短暂回升后再度回落(图10).

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

4. 价格:蔬菜、猪肉价格环比下跌明显,终端价格仍弱

5月以来蔬菜价格延续下跌态势,截至5月19日商务部监测蔬菜价格周环比下跌5.2%,禽类和蛋类分别下跌0.7%和1.3%。猪肉消费进入淡季,价格继续下跌,截至5月26日22省市猪肉平均价较4月末下降8%,仔猪和生猪价格分别下跌14%和9%。与4月份末相比,玉米价格微涨2%,豆粕价格小幅下跌4%。

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

5. 货币:流动性边际改善,短端资金价格回落,期限利差回升,信用利差回落

本周SHIBOR1天期和7天期分别较上周回落11个BP、2.6个BP至2.60%、2.85%。本周1年期国债收益率较上周下行2个BP至3.47%,10年期较上周上行2个BP至3.65%,期限利差小幅回升(图14)。流动性的边际改善也推动信用利差有所回落(图15).

数据来源:国泰君安证券研究

数据来源:国泰君安证券研究

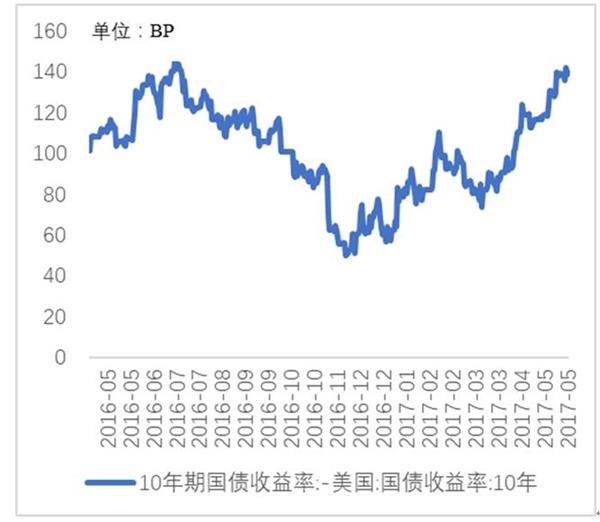

6. 汇率:中美10年期国债利差增厚,国内货币政策的外部约束边际放松

受美元疲弱及央行拟修改中间价形成公式,在原有机制基础上,新增“逆周期调节因子”部分的影响,人民币汇率本周升值明显。USDCNH即期汇率升至6.82,其与USDCNY即期汇率差迅速缩窄(图16).

数据来源:国泰君安证券研究

另外,中美10年期国债收益率分别报3.65%和2.25%,利差增厚至140个BP(图17).

数据来源:国泰君安证券研究

(责任编辑:DF070)

网友评论 已有 0 条评论,查看更多评论»