信息量很大!统计局@你 这组数据藏三大重要情报

国内价格是否会飙升?这是否为二季度经济拐点迹象?这又与近期央行频频“断流”有何联系?

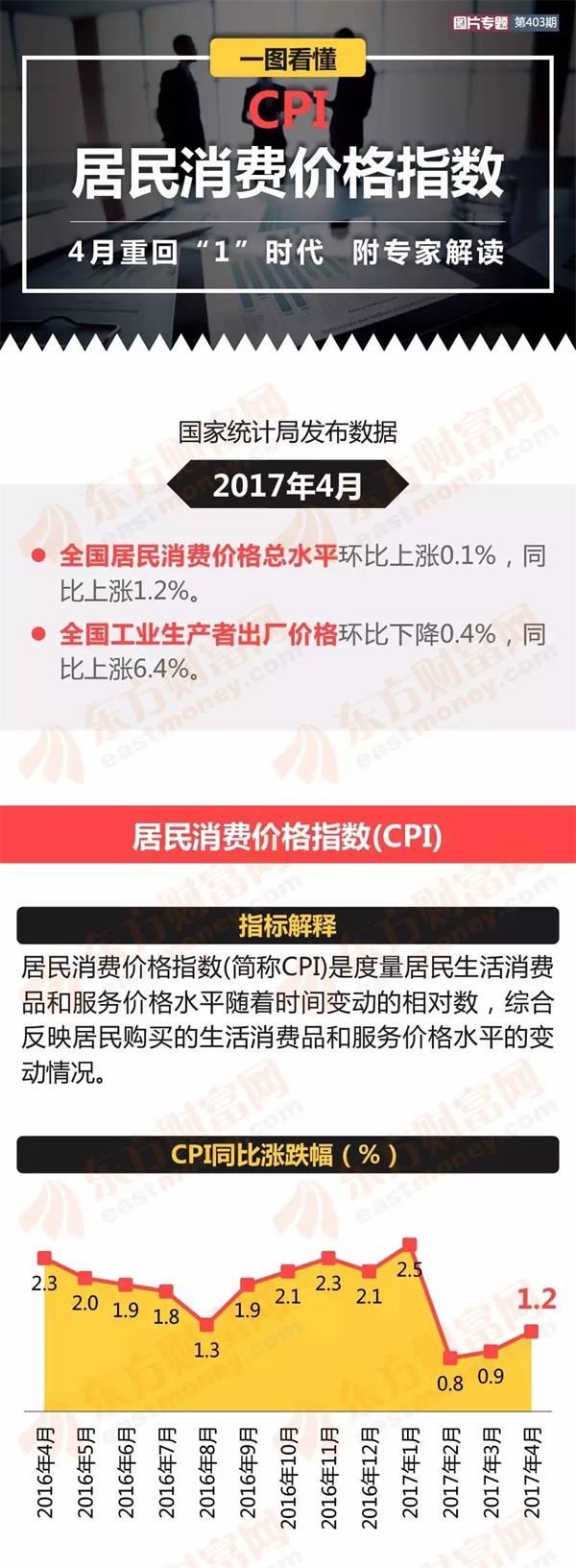

首先,由下图带您纵览、数据密码。

读罢图片中的精华知识点,下文将重点解析统计局刚刚公布的这组重磅数据背后所释放的信号。

PPI已经见顶?

去年9月PPI同比涨0.1%,是自2012年3月以来首次由负转正,结束了连续54个月的下降势头。如今,PPI同比涨幅连续回落,透露了啥信号?

九州证券全球首席经济学家邓海清

邓海清认为,4月PPI同比超预期回落、再次确认PPI同比拐点,预计4月之后PPI同比回落速度可能进一步加快。

由于高基数因素,2017年4月PPI环比已经转负-0.40%,工业价格拐点已经出现。

从具体行业上看,石油和天然气开采业、黑色金属冶炼和压延加工、黑色金属矿采选业等行业已经出现明显下滑,且环比的负增长幅度较大为-4.2%、-3.1%、-2.6%,同时,部分行业环比仍保持正增长,但是正增速却处于较低的水平,预计未来PPI同比将进一步大幅下滑。

瑞穗证券驻香港首席亚洲区经济学家沈建光

沈建光认为,PPI已经见顶了,未来将进一步下行。

打击影子和收紧市场将使得投资增速放缓,全球价格下跌会帮助中国遏制物价压力。

固收团队

固收团队认为,整体看,PPI见顶回落趋势进一步确立,CPI缓慢回升。不过通胀虽弱,但难撼大势。

PPI回落节奏不会太快,CPI中枢面临下修。PPI见顶回落已在预期之内,去年2季度后半段和3季度PPI的基数较低,叠加目前经济仍然较稳定,PPI回落的节奏不会太快。2-3月CPI同比读数连续偏低,4月回升幅度有限,年初的通胀偏低将比较明显的压制全年通胀中枢,CPI中枢面临下修。

目前投资者对于“温和通胀”预期较为一致,短期内该预期被打破的可能性较小。

去年9月PPI同比涨0.1%,是自2012年3月以来首次由负转正,结束了连续54个月的下降势头。如今,PPI同比涨幅持续回落,表明由中国方面助推的全球通胀出现了势头放缓迹象。

警惕中国经济二季度见顶

对于当前中国经济,财新智库莫尼塔宏观研究主管钟正生表示,投资者需要密切关注二季度经济是否会有拐点的迹象。

事实上,这并非是第一次提示要注意二季度经济是否会出现拐点,截止目前,包括国泰君安、、等都提出了这个观点。

国泰君安

国泰君安的研报指出,当前经济仍处在加库存周期,制造业投资增速加快,欧美日经济整体好转有利于出口,预计经济在2017年一季度仍保持平稳。

但因、汽车的下行压力,预计经济下行拐点在二季度出现。

摩根大通

摩根大通中国区首席经济学家朱海斌认为,二季度后中国经济增速将逐渐下滑。

今年第二季度中国经济增速为6.6%,下半年将继续下降,第三和第四季度平均增速为6.4%。

海通宏观姜超

姜超则从近期统计局发布的房地产、投资、消费数据研究发现,前2月经济反弹不可持续。

姜超表示,前2月经济反弹主要归功于地产和基建两大动力,其背后仍是靠举债加杠杆支撑,前两月的社融信贷依旧同比大幅多增,给基建和居民购房提供了动力。

此外,无论是2月贸易逆差的出现,还是人民币贬值压力的出现,都提醒我们中国制造业的竞争力出现了问题,值得高度重视。

今年政府会坚定抑制地产泡沫,推动金融去杠杆,所以居民房贷和融资的超增不可持续。

因靠基建和地产推动的经济反弹持续性存疑,一季度经济增速或为全年高点。

方正证券认为,近期外围普涨A股独跌,当前市场主要矛盾不是基本面而是政策面和资金面,4月以来金融去杠杆升级引发流动性紧张、风险偏好下降以及需求收缩。预计金融去杠杆高压短期难消。

未来监管政策和货币政策转向放松的三大信号是:经济二次探底迹象明朗、金融杠杆去化比较充分、经济政治维稳诉求上升。

央行为何频繁断流流动性供给?

今年以来,为了落实货币政策“稳健中性”的要求,央行革新了流动性调控方式,由去年主打的“MLF+逆回购”模式逐渐变更至以公开市场调控为主、MLF操作为辅的策略,维护了流动性的基本稳定。

5月3日,央行有2300亿元MLF到期,央行未进行续作,仅在公开市场恢复进行了2000亿元的逆回购操作。5月4日再度开展500亿元逆回购操作。而5月5日和8日、9,因为“目前银行体系流动性总量处于适中水平”,故“不开展公开市场操作”。

5月10日,央行进行1100亿元逆回购操作,另外有1900亿逆回购到期。单日净回笼800亿元。

(数据来源:)

央行为何频繁“断流”公开市场这个流动性供给渠道呢?

分析人士认为,首先,积极的财政政策落到了实处,为流动性处于适中水平提供了动力。从今年3月份及前三个月的和支出的增速看,后者要大幅快于前者。

其次,今年货币政策的基调是“稳健中性”,主要目标就是“调节好货币闸门”,维护流动性基本稳定。

分析人士指出,未来货币政策的出发点将主要侧重于推动金融去杠杆,维护金融系统稳定,兼顾通胀和其他经济体的货币政策变化。

因此,后续货币政策将更明显的体现“稳健中性”的特征,通过公开市场操作的适度微调来满足货币市场对流动性的要求。

九州证券全球首席经济学家邓海清

邓海清认为,对于央行货币政策,通胀上升并不成为央行提高的理由,资金紧张是由于监管协调持续趋严。

2017年全年通胀水平为2009年以来最低,即使4月通胀上行,也不构成提高的理由。

4月以来“三会”频频发文加强对金融体系的监管力度,资金成本同步持续上行,警惕激进式去杠杆政策将会直接影响到实体企业的资金成本和融资规模,从而可能较大程度利空经济的走稳,我们2016年初提出的“中国经济L型下半场”能否持续受到较大挑战。

独立经济学家徐阳

徐阳则认为,价格的相对稳定或许给央行更大的货币政策空间。

从目前的情况来看,内需弱于外需,所以贸易顺差带来的外储增加或许可以短期内增加部分外汇占款,同时降低央行货币供给的压力,并且鉴于国内经济下行,央行或许可以采用相对稳健的货币政策,而不用担心国内价格出现飚涨。

(责任编辑:DF120)

网友评论 已有 0 条评论,查看更多评论»