2017年4月物价数据点评:为何PPI超预期下降?

【事件描述】

2017年4月份全国()和工业生产者出厂价格指数()数据显示,CPI环比上涨0.1%,同比上涨1.2%;PPI环比下降0.4%,同比上涨6.4%。

【事件评论】

PPI滑落,CPI回升,继续验证我们前期做空(PPI-CPI)的策略与判断。

PPI同比超预期回落,环比结束连续9个月增长转负,数据逐步开始证实我们对今年国内通胀状况相对市场悲观的看法。

本篇报告将重点阐释为何我们对今年国内通胀水平持悲观态度,为何PPI会超预期下降。

一、一切源于“因果倒置”的经济回暖

一般情况下,在经济运行中,价格往往是供需作用的结果,因此往往是典型的重要滞后指标。工业生产周期往往领先于工业品价格周期的特性,充分反映在与PPI的变化之上,工业增加值的拐点往往领先于PPI的变化。由于工业增加值短期内波动较大,我们对其进行了季调分析,TC项可很好反映其周期性。

2001年2月工业短周期见底,PPI于2002年1月才见底-4.2,领先11个月。

2004年5月工业周期见顶,2004年10月PPI见顶8.4,领先5个月。

2007年2月工业周期见顶,PPI于2008年8月才见顶10.06,领先18个月。

在强刺激下,2009年3月工业生产周期即见底,但PPI见底-8.2为2009年8月,领先4个月。

2010年3月工业周期见顶,PPI峰值7.54出现于2011年7月,领先16个月。

然而,与过往不同的是,本轮工业增加值回升明显滞后于PPI的见底回升。如果生产周期是因,价格变化是果,那么直观上本次我们可能经历着一场“因果倒置”的经济回暖。

从历史经验观察,一轮较典型的经济回升过程往往由中下游驱动,逐步向中上游转移。在库存周期上,传统补库多由终端需求回升带动,中游设备制造业对需求变动敏感率先进行补库,其对上游产品需求增加进而带动上游行业补库。例如,2003年开始的补库周期中,设备制造业领先加工冶炼业和消费制造业3个月开始补库,2006年开始的补库周期中,设备制造业分别领先加工冶炼业和消费制造业1个月和6个月开始补库。然而,本轮补库周期自去年中开启,中上游补库最为明显,是“非典型”经济回暖。

为何本次会出现“因果倒置”的经济回暖,主要受到上游价格回升的推动。本轮经济回暖主要受到供给侧改革作用下,使得上游资源品价格出现快速上涨。随着上游资源品价格的快速回升,上游企业利润出现回升,推动上游企业生产走旺。

二、价格传导不畅形成问题

今年市场一直关注度比较高的经济现象是PPI与CPI之间价格传导不畅的问题。对于价格上下游的传导,理论上存在两种机制。一种是成本推动,即由上游产品涨价带动,对于下游而言,由于成本的提升也逐步提升涨价,表现为价格从上游向下游传导;另一种是需求拉动,即由于终端需求旺盛,而导致消费品价格上涨,由于终端需求旺盛对上游产品的需求同步增加,带动上游品种价格上涨。

在2010年以前的过去几轮周期中,往往CPI领先于PPI变化,反映出较典型的下游向上游传导的轨迹,终端CPI消费品价格拐点领先上游PPI生产资料价格的变动。其中2009年见底后上下游同步回升主要由于当年政策刺激力度较强,使得上下游价格同步回升。而2010年PPI生产资料率先见顶,随后在2011年CPI见顶,为成本推动。

本次PPI生产资料在2015年末阶段见底-7.72后一路回升至超过+10,然而CPI消费品价格却出现2009年11月以来在此前几月中转负。CPI消费品向下,PPI生产资料却向上,这显然不是需求传导。但PPI快速的大幅回升也迟迟未在CPI上起反应,PPI与CPI之差在2月份达到了历史最高的7,上下游传导不畅。

上游行业主要靠向资源属性,在供给侧改革的作用下,资源品快速的涨价催生上游企业增加库存的动力。这种库存增加主要由于企业对资源品价格的担忧,而非来自中下游需求的明显拉动。弱需求条件下,价格上涨也可能引导企业生产修复、带动库存增加。但涨价往往只是企业补库的触发因素,需求强弱才能决定企业补库的持续性与强度。需求相对疲弱阶段,缺少需求支撑的补库往往持续性较差,例如2000年和2013年库存回升持续性均较弱。

我们此前强调“当前PPI向CPI的传导并不通畅,若中下游需求难现明显改善成本转移能力将受限,上游涨价压力将对中下游利润产生侵蚀。在这种情况下,需要警惕,自上而下由价格驱动的生产与利润改善正循环遭到自下而上的利润侵蚀与需求拖累负循环的抵抗甚至逆转的可能。”而目前这种担忧的现象可能正在发生!

三、没有支撑的价格终将回归

2015年A股市场曾出现一轮大牛市,在资金面连续宽松的大背景下,股价出现上涨,股价上涨增强场外资金吸引力,资金吸引力增强情绪更高涨,带动股价进一步上涨,形成正向反馈过程。但正向循环过程终会遇到来自估值与基本面不支撑的负循环的抵抗甚至逆转,最终泡泡破灭,价格回归。

目前商品市场中,上游行业的价格飞升,也有可能发生类似的情形。在供给侧改革作用下,上游行业价格出现飞升,价格的飞升,带动上游行业利润快速回升。由于利润水平的快速回升,带动企业开工增加,进行主动补库存的活动。因此,我们看到年初阶段经济表现并不差。

然而,单一依靠资源品价格回升带动的生产和主动补库活动的正向反馈过程,在没有下游需求支撑的情况下很难持续,终会遇到来自缺乏需求的负循环的抵抗甚至逆转。

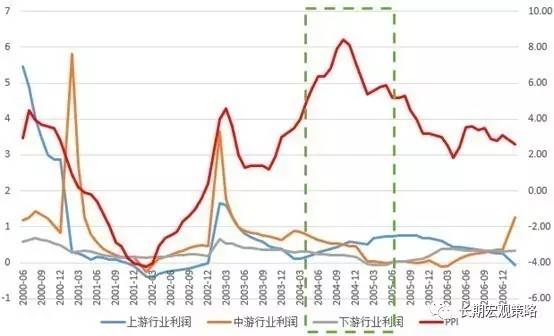

我们将中国工业的40个行业按照上中下游的供需与生产之间逻辑关系,划分为上游行业、中游行业和下游行业。我们发现本轮工业企业利润回升主要集中在上游,而下游企业利润增速一直处于下行状态,未有明显改观。对于企业生产而言,在利润持续下行阶段,同时面临上游产品价格飞升带来的挤压,生产将面临持续收缩的压力。而这种收缩的力量将逐步由下游向上游形成负向循环,对抗上游行业价格提升带来的正向反馈。3月数据显示,我国工业企业产成品存货累计同比增长攀升至8.2%,创两年内新高,不排除在负向循环的作用下,库存的增加由主动补库存转向被动补库存。而上游利润与PPI近期出现的快速回落,也开始逐步显示负向循环作用开始显现。

2004至2005年期间,我国也曾出现利润增速集中于上游的情形发生,上游行业利润增速由2004年3月11.16%,连续回升至2005年5月的72.41%;然而同期中游与下游行业利润却出现连续下降,中游行业利润增速由84.83%降至3.69%,下游行业利润增速由30.36%降至-4.85%(出现亏损)。可以看到,此阶段的PPI上升过程由受到负向循环的作用,结束上升,见顶后快速回落。

图5:利润集中于上游,PPI回升往往难持续

数据来源:长江期货研究部

(原标题:【长期宏观策略】2017年4月物价数据点评:为何PPI超预期下降?)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»