国泰君安:进出口增速高位回落 不改向好趋势

导读:

增速回落,但同比增速仍然较好,不必过于担忧,贸易向好是大趋势。

核心观点

出口增速有所回落,不及预期,但不必过于担忧,8%的增速仍然较快。出口增速回落可能受、制造业下行影响,但美国的库存周期和资本支出周期仍在,回落可能是短期影响。

进口回落反映了价格大幅下行以及内需边际转弱。一般贸易进口和进口都有所回落,意味着投资需求或在4月份有所回落。

受进口增速高位下滑影响而顺差扩大,外储回升,利于稳定,但需警惕美国加息及缩表。

展望未来,在全球经济一致性复苏背景及全球化仍是主流的背景下,驱动出口趋势性改善。出口先导指数总体上持续上升,由于领先于出口1-2月,出口向好回升概率较大。内需方面有地产周期和设备支出周期的支撑,进口也将较好,但短期内可能受价格拖累。

正文

事件:按美元计,中国4月出口同比8%,预期11.3%,前值16.4%。中国4月进口同比11.9%,预期18%,前值20.3%。顺差380亿美元,前值239亿美元。

点评:

1、出口增速有所回落,不及预期,但不必过于担忧,8%的增速仍然较快。

(1)出口增速当月回落,与全球经济复苏的总体势头有所背离,也与韩国等周边地区的加快不一致。出口增速回落可能受美国消费、制造业PMI下行影响,但美国的库存周期和资本支出周期仍在,回落可能是短期影响。

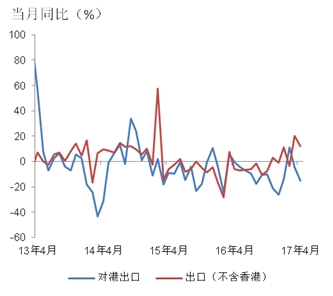

按主要市场来看,除对日本出口增速上行外(从3.5%到13.3%),对东盟(从11.9%到5.3%)、欧盟(从16.6%到4%)和美国(从19.7%到11.7%)出口均有所下滑。由于对香港出口增速下降幅度较大(-4.8%到-15.3%),剔除对港出口后(12.06%)略高于一季度出口增速(图1和图2).

(2)分商品类别看,基本全面回落。机电产品、高新技术产品增速均回落,分别为2%和1.5%,但回落幅度小于劳动密集型产业。劳动密集型产品大幅反弹(如服装增速从22%降至5.4%,鞋类从23.4%下降至6.4%).

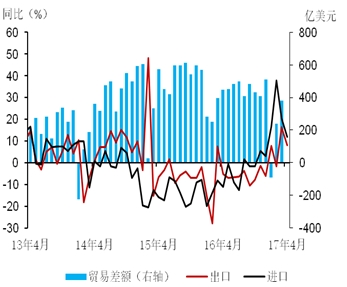

图1:进出口增速回落,顺差扩大

资料来源:证券研究。

图2:对香港出口回落,扣除香港后出口高于一季度

资料来源:证券研究。

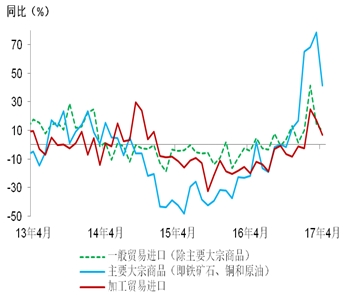

2、进口回落主要反映了大宗商品价格大幅下行以及内需边际转弱。

(1)大宗商品价格普遍调整与去年同期价格高涨形成鲜明对比,价格因素拖累进口额。主要大宗商品整体进口增速41.3%,较3月大幅回落40个百分点。

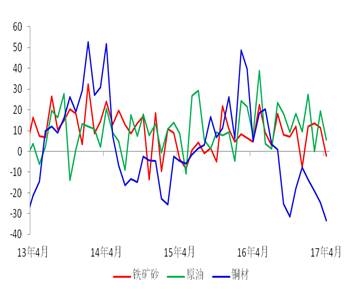

(2)投资需求边际转弱。一般贸易进口增速下滑10.6个百分点至16.3%,剔除大宗商品的一般贸易进口增速9.6%,下滑4.9个百分点。大宗商品进口量也出现下滑,铁矿砂、铜材、原油进口增速为今年内最低,铁矿砂和铜材绝对量进口为半年新低。(图3和图4).

(3)工作日同比减少1天,使得进口额也相对偏少。

图3:4月进口回落,主要是大宗商品进口高位回落

资料来源:国泰君安证券研究。

图4:铁矿砂、原油和铜材进口量增速大幅下降

资料来源:国泰君安证券研究。

3、受进口增速高位下滑影响而顺差扩大,外储回升,利于人民币汇率稳定,但需警惕美国加息及缩表。欧元区经济反弹及风险解除、特朗普政策仍具不确定性,压制美元。但后期需要警惕美国持续加息以及缩表超预期带来的压力。4月新增非农就业人数远超市场预期,失业率创10年新低,再次验证美国就业市场接近或处于充分就业,强力支持加息进程稳步推进。维持年内剩余2次加息、下一次加息为6月、未来三年加息6-10次判断,不排除前三季度加息、四季度暂停加息开始缩表。

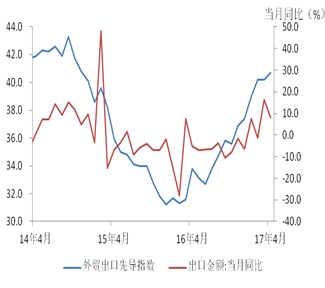

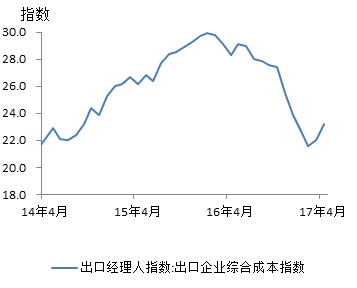

4、展望未来,出口先导指数持续回升预示向好出口回升概率较大,进口在地产和设备周期支撑下也将增速较高。在全球经济一致性复苏背景及全球化仍是主流的背景下,驱动出口趋势性改善。海关公布的中国外贸出口先导指数4月环比继续回升,较上月上升0.5个点(图5)。根据出口先导指数领先出口1-2月的情况,出口向好回升的概率较大。但是要关注出口企业的成本上行压力(图6).

维持我国经济1季度反弹后平稳增长的判断,预计2季度增速略有回落至6.8%。国内经济动能虽然边际转弱,但地产投资在长效机制加快建立及城镇化进程、市民化程度加深的情况下年内增速大概率在5%。设备支出周期启动,弥补了库存周期尾声的不足。中美设备支出周期同步复苏,美欧继续加库存,外需继续复苏可期。

图5 :出口先导指数领先出口增速1-2月

资料来源:国泰君安证券研究。

图6:需要关注出口企业的成本上行压力

资料来源:国泰君安证券研究。

(责任编辑:DF070)

网友评论 已有 0 条评论,查看更多评论»