2017年5月流动性月报:监管协调下的稳定预期

第一,预计2017年5月央行外汇占款下降500亿元。央行外汇占款变动金额与在岸离岸价差呈现明显的正相关(图表1.1)。央行公布的最新数据显示,2017年3月外汇占款继续减少547亿元,降幅较前期小幅收窄。截至2017年4月30日,2017年4月人民币汇率CNY-CNH价差的月度均值为0.0027,相较于2016年3月(0.0151),价差有所收窄,但依旧为正。价差收窄与外围市场情绪有关,4月首轮投票初步统计显示中间路线的独立候选人马克龙和极右翼候选人勒庞晋级第二轮,市场风险偏好明显回升,美元指数应声下跌。人民币并未受很大影响,即期汇率仍窄幅震荡(图表1.2)。整体来看,外围因素对于国内流动性的制约并不强,预计2017年5月央行外汇占款小幅减少500亿元。

第二,预计2017年5月财政存款增加1000亿元。历史数据显示, 近几年5月份财政存款变动有较强的季节性,都体现为财政存款的小幅增加,这与5月为上缴前一年税收的时间点有关。2014-2016年期间,5月财政存款变动分别为1052亿元、1455亿元和716亿元。今年财政支出相对积极,最新公布的3月份财政存款减少了7936亿元,为季末流动性做了及时的补充,2017年第一季度财政存款合计减少1037亿元,与往年相比,支出速度有所提升。预计2017年5月财政存款将增加1000亿元左右。

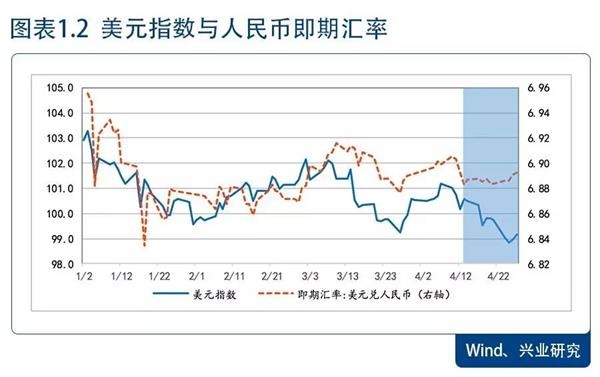

第三,预计2017年5月M0减少1000亿元。历史数据显示,以往5月M0有明显的季节性,大部分情况下为M0的减少。2014-2016年,5月M0分别变动-564亿元、-1696亿元和-1622亿元。预计5月M0减少1000亿元左右。

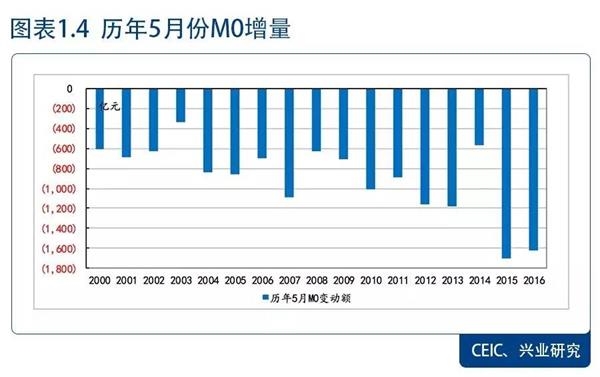

第四,预计2017年5月存款(剔除非金融机构存款,下同)余额增加13000亿元左右。历史数据显示,历年5月存款的变动季节性很强,都表现为存款的增加。2014-2016年期间,5月存款余额分别变动13700亿元、12900亿元和13282亿元。预计5月份存款余额会增加13000亿元左右;同时考虑到财政存款增加1000亿元左右,约增加缴备金1980亿元。

综上所述,2017年5月常规流动性供需约减少超储资金和库存现金2480亿元,其中外汇占款回笼500亿元,财政存款增加回笼1000亿元,M0减少投放1000亿元,新增存款回笼1980亿元。

截至2017年4月30日,若不考虑任何额外的逆回购、SLO、SLF、MLF、PSL和准备金率,则2017年5月底超储资金和库存现金较4月底的减少量约为2480亿元,超储率下降0.19%,约在0.25%左右。接下来,我们就逆回购、SLO、SLF、MLF、PSL和准备金率的操作进行情景分析。

乐观情景,2017年5月逆回购、SLO、SLF、MLF、PSL和准备金净投放为9000亿元,那么2017年5月末超储资金和库存现金较4月末增加6520亿元,超储率较4月增加0.47%至0.91%。

基准情景,2017年5月逆回购、SLO、SLF、MLF、PSL和准备金净投放为6000亿元,那么2017年5月末超储资金和库存现金较4月末增加3520亿元,超储率较4月增加0.25%至0.69%。

悲观情景,2017年5月逆回购、SLO、SLF、MLF、PSL和准备金净投放为3000亿元,那么2017年5月末超储资金和库存现金较4月末增加520亿元,超储率较4月增加0.03%至0.47%。

央行操作对冲监管冲击。4月各类监管政策密集出台,相较于此前边际收紧(连续暂停逆回购操作+提高逆回购操作),4月份央行操作更加偏向于对冲监管对于市场预期的冲击,旨在维持“流动性基本稳定”。从4月中旬开始,央行重启暂停了13个工作日的公开市场逆回购操作,并连续进行净投放。虽然净投放量并不大,但是从连续净回笼到净投放的方向性转变上可以看到央行熨平流动性波动的意图(图表3.1).4月下旬资金面受缴税因素影响有所趋紧,上行,但4月份整体资金中枢以及“R007-DR007”利差较第一季度末有所下行(图表3.2).

市场对于流动性预期保持稳定。近期债券收益率突破了去年12月债市大跌时期的高位,但是债市这两轮走弱对于流动性的影响与预期却有明显的不同。首先,图表3.3的数据显示,不同于去年年底,随着10年期收益率的上行,同业存单与Shibor利率并没有跟随出现明显的上行。一般而言,同业存单利率中会反映机构对于未来流动性的预期溢价,当下同业存单利率整体稳定在高位。除此之外,Shibor 3M利率走势具有较强的粘性,即易上难下。自2016年8月来,Shibor 3M一路攀升,直到今年第一季度末后才开始有所下行并在当下保持稳定。这表明机构对于未来负债成本大幅上行的预期并不强烈,但也难以看到利率明显的下行预期。其次,在去年12月债市下跌之时,IRS利率快速上行,甚至超过了5年期国开债收益率,利差一度由正转负(图表3.4)。但是本轮现券收益率上行之时,基于FR007报价的5年期IRS利率保持平稳,也表现出了市场对于未来流动性平稳的预期。这是央行通过货币政策对冲监管政策之时,市场对于未来流动性price in的结果之一。

未来监管协调将进一步推进。4月25日召开的中共中央政治局会议中特别提到了“要高度重视防控金融风险,加强监管协调,加强金融服务实体经济”。同时会议中并未提及“去杠杆”,更多强调“控风险”。4月份仅银监系统出的监管文件就有八份,由银监内部各个部门分别发文,内容难免有很多重合之处,并且大部分内容都是对于过往规定的重申以及具体展开,新增监管内容并不多。4月监管密集出台使得市场面临多重监管压力,在中央强调监管协调的环境下,央行及时对冲,稳定预期,未来监管的制定以及落地料将更加有序,减少对于金融市场的冲击,避免市场产生恐慌并引发超调。流动性相对紧平衡的态势在5月份不会发生实质性改变。因此中央特别强调要加强监管“协调”,这也意味着随着4月监管密集出台,未来监管之间的协调会使得监管落地更加有序,尽量减小对经济以及金融市场的影响,避免市场产生恐慌并引发超调。从这个角度来看,未来流动性维持当下的现状,保持相对紧平衡应该是大概率事件。

总体来看,央行会继续通过公开市场以及各类流动性管理工具维持流动性的基本稳定,在其高度关注预期管理之时,货币市场相关利率会稳定在高位。

不同于去年12月,相对于现券收益率的上升走势,近期同业存单、Shibor以及IRS利率均保持稳定,市场对于资金面预期稳定。除此之外,4月监管密集出台使得市场面临多重监管压力,在中央强调监管协调的环境下,央行及时对冲,稳定预期,未来监管的制定以及落地料将更加有序,减少对于金融市场的冲击,避免市场产生恐慌并引发超调。流动性相对紧平衡的态势在5月份不会发生实质性改变。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»