5月份宏观经济月报:工业生产或将趋弱 PPI下降CPI回升

摘要

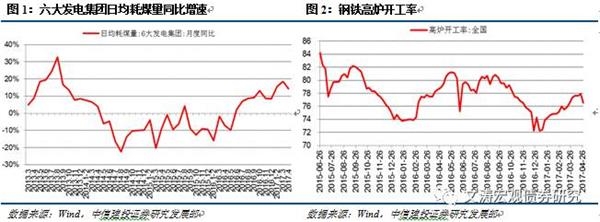

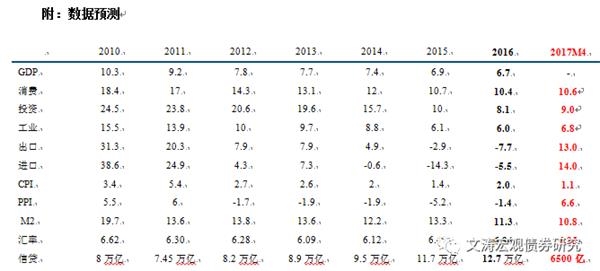

增速或将回落。从高频数据看,发电耗煤量日均同比14.3%,较3月有一定程度下滑;4月上旬粗钢产量同比增速3.8%,较1-2月、3月份增速均有所回落;其他反映生产的指标,如钢铁高炉开工率、尿素企业开工率、汽车轮胎开工率有所下滑。4月指数回落0.6个百分点至51.2,其中生产指数回落0.4个百分点至53.8。综合考虑,预计4月份工业增加值增速将有所回落。

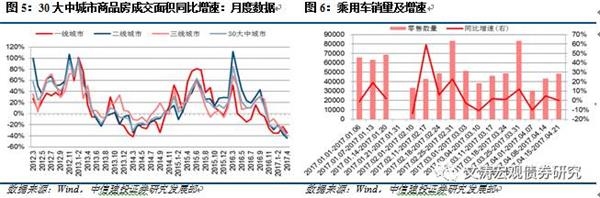

社零与投资或将趋弱。4月份乘用车销售同比增速由涨转跌,30大城市商品房销售面积增速跌幅继续扩大,预计社零增速有所回落。去年四季度销售增速有所下滑,以过去销售对投资滞后两至三个季度的经验规律看,投资的压力或在今年二、三季度体现;在见顶回落之后,价格指数增速预计也有所收窄,对投资增速的支撑也将减弱。预计4月固定资产投资增速小幅回落。主要贸易目的地PMI指数显示外部需求预计略有改善,支撑出口增速保持在较高水平。PMI进口指数回落近0.3个百分点,再加上价格的回落,预计进口增速回落。

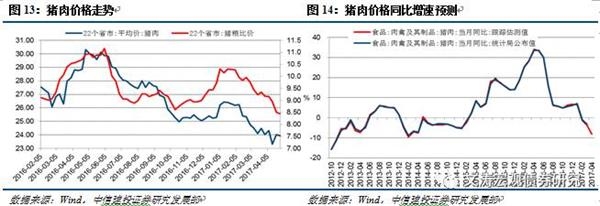

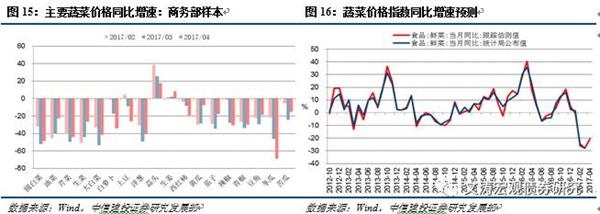

预计PPI增速有所回落,或小幅回升。4月生产资料价格继续回落,CRB指数月均值同比涨幅从3月份的9.5%回落到3.4%;利用重点行业高频数据的监测结果显示,PPI同比增速或将回落至6.6%左右。猪肉价格震荡回落,叠加去年基期价格走高,预计同比跌幅将继续扩大;主要品种蔬菜价格有所回升,菜价同比跌幅将有所缩窄;高频数据监测结果显示,食品价格环比增速跌幅或较3月份有所收窄,预计4月CPI环比基本持平,同比增速或小幅回升至1.1%左右。

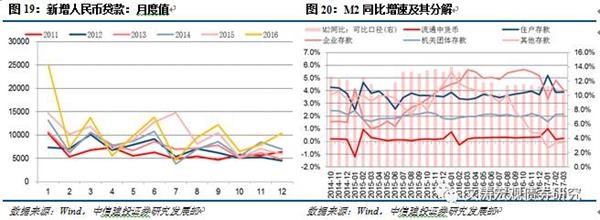

预计信贷规模回落,M2增速小幅回升。四月份通常贷款规模较小,在三月份信贷规模高增后,预计四月将显著回落。三月份M2增速回落明显,主因企业存款贷款增速回落,而企业存款增速回落主要是因为去年同期基数过高,这跟当时房地产销售火爆、地方债发行与置换之间存在时滞等因素导致企业存款过高有关。四月份上述因素影响可能有所减弱,预计企业存款同比增速有所回升,带动M2增速小幅回升。

正文

一

工业增加值增速或将回落

从高频数据看,发电耗煤量日均同比14.3%,较3月(18.40%)有一定程度下滑;4月上旬粗钢产量同比增速3.8%,较1-2月(9.8%)、3月份(4.8%)增速均有所回落;其他反映生产的指标,如钢铁高炉开工率、尿素企业开工率(山东企业平均)、汽车轮胎开工率(包括全钢胎和半钢胎)也有所下滑。4月30日公布的PMI指数回落0.6个百分点至51.8,其中生产指数回落0.4个百分点至53.8。综合考虑,预计4月份工业增加值增速回落至6.8%左右。

二

社零与投资或将趋弱

消费方面,4月份(截至28日)30大城市房地产销售日均销售同比下跌41.9%,较3月(31.1%)的跌幅继续扩大近10个百分点;从当月销售增速看,3月份已经开始回落,或对建材、家电等相关行业销售构成制约。乘用车零售4月前三周同比增速-1%,较3月份的2%有所下滑。考虑到汽车销售在社零中占比较高,而且消费价格指数预计涨幅较小,预计4月份社零增速有所回落。

投资方面,一季度固定资产投资名义增速虽然回升,但考虑价格因素后,投资增速是较去年下降的。去年四季度房地产销售增速有所下滑,以过去销售对投资滞后两至三个季度的经验规律看,房地产投资的压力或在今年二、三季度体现。另外,在PPI见顶回落之后,固定资产投资价格指数增速预计也有所收窄,对投资增速的支撑也将减弱。综合考虑,预计4月固定资产投资增速小幅回落。

出口方面,PMI出口新订单指数略有回落;主要出口目的地中,美国、欧盟、日本、韩国与澳大利亚等经济体4月份PMI指数回升,东盟与中国台湾PMI指数回落,预计外部需求仍有改善,支撑出口增速仍将在较高水平。进口方面,PMI进口指数回落近0.3个百分点,同时观察4月港口铁矿石库存较3月有所回落,再加上价格的回落,预计进口增速会有所回落。

三

预计PPI增速有所回落,CPI或小幅回升

PPI同比增速将有所回落。4月生产资料价格继续回落,煤炭、原油、钢铁价格整体回落。CRB指数月均值同比涨幅从3月份的9.5%回落到3.4%。利用重点行业价格高频数据的监测结果显示,PPI同比增速将继续回落,预计回落至6.6%左右。

CPI同比或小幅回升。4月份猪肉价格震荡回落,叠加去年基期价格走高,预计同比跌幅将继续扩大。蔬菜价格方面,主要品种蔬菜价格有所回升,预计菜价同比跌幅将有所缩窄至20%左右。其他主要食品分项价格同比增速有所分化,鲜果、水产品、蛋类、牛肉、羊肉等价格同比增速或有回升,奶类、粮食、油脂价格同比增速或有回落。高频数据监测结果显示,食品价格环比增速跌幅或较3月份有所收窄。非食品价格方面,过去五年均值约为0.2%左右。整体考虑,预计4月CPI环比基本持平,同比增速或小幅回升至1.1%左右。

四

预计信贷规模回落,M2增速小幅回升

从过往经验看,四月份通常贷款规模较小,在三月份信贷规模高增后,预计四月将显著回落。三月份M2增速回落明显,主因企业存款贷款增速回落,而企业存款增速回落主要是因为去年同期基数过高,这跟当时房地产销售火爆、地方债发行与置换之间存在时滞等因素导致企业存款过高有关。四月份上述因素影响可能有所减弱,预计企业存款同比增速有所回升,带动M2增速小幅回升。

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»