兴证宏观:特朗普第一份经济答卷距及格还挺远

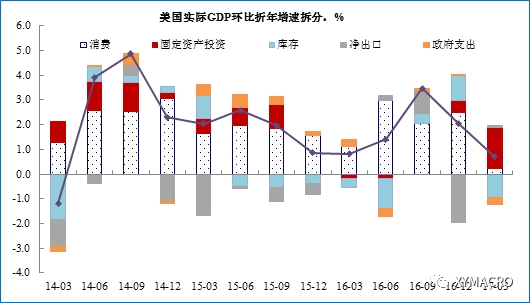

事件:美国公布2017年1季度初值,实际GDP环比折年0.7%,低于预期的1.0%,更远低于特朗普的4%目标:

1)1季度经济增长放缓,消费大幅减速成拖累;

2)大幅改善,库存投资再成拖累项;

3)政府支出疲弱,可能是受债务上限的影响;

4)特朗普新政尚未真正启动,美国或仍维持弱复苏格局。

1季度经济增长大幅放缓,消费大幅减速成拖累

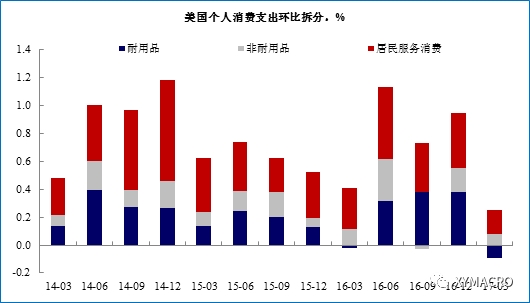

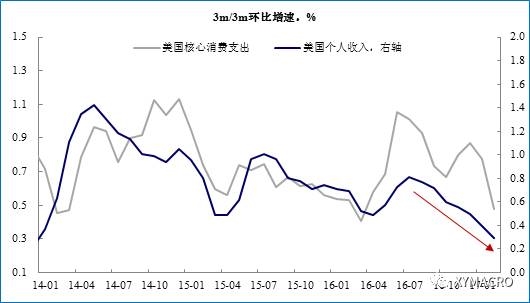

美国一季度经济增长全面放缓,值得重点关注的是消费大幅放缓,从2016年四季度的3.5%下滑至0.3%,对一季度GDP的拉动仅0.23%,创下2010年以来最低增速。尽管这受到3月恶劣天气的负面影响,但个人可支配收入自2016年三季度就开始下滑,限制了消费增长的空间。收入减速带来的消费放缓表现为耐用品消费拉动转负,而其中汽车及零部件的负向拉动更是高达-0.45%。美国WardsAuto的3月汽车销量年率季调已跌至1700万辆以下,近年来向好的汽车消费或已开始经历拐点。现阶段美国劳动力市场接近充分就业,非农新增就业可能很难继续维持较高增长,后续的消费可能更多依赖于工资的增速。这也会对消费的增长形成制约,因为前期新增非农就业大量集中在低端服务业部门,工资增速受到低劳动生产率的限制。

固定资产投资大幅改善,库存再成拖累项

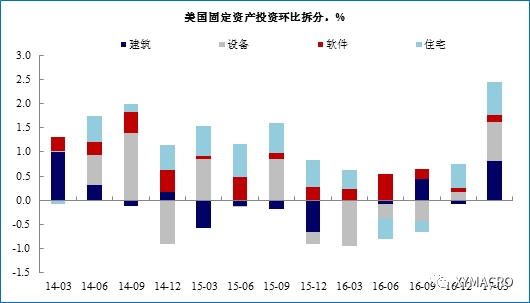

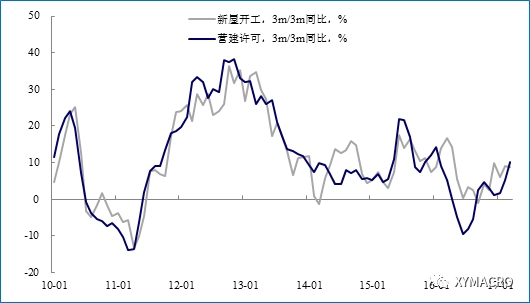

一季度固定资产投资环比季调折年增速达到10.4%,是2012年6月以来的最快增速,对GDP的拉动效应达到1.62%。其中,非住宅建筑投资和设备投资都较2016年出现了明显的改观,可能是因为上涨带动相关产业投资出现明显改善。而住宅投资也仍维持较高增速,一季度新开工和营建许可维持了较高增长,可能与较低的房屋库存有关。值得注意的是,库存投资再度拖累GDP高达0.93%,美国补库存仅维持了两个季度。但这一轮补库存中库存的累积速度是慢于终端需求的改善速度的(详见《当波动在靠近》中的分析),因而暂时并不能判断下个季度仍会维持去库存状态。

政府支出疲弱,可能是受债务上限的影响

一季度政府支出和投资环比季调折年率为-1.7%。其中,国防支出和地方政府的投资都出现明显的下滑,对GDP增速形成拖累。由于美务上限问题暂未解决,对政府支出形成限制。而目前美国政府仍面临部分部门停摆的危险。

特朗普政策尚未真正启动,美国或仍维持弱复苏格局

自特朗普就职已近百日,但特朗普宣称的绝大多数政策均未落地,尤其是对经济影响较大的减税和基建政策。美国前期经济的乐观主要表现在调查和景气指数方面,经济硬数据的改善较为有限。在减税和基建至少一个政策启动之前,美国经济仍然难以走出当前的弱复苏格局。

(责任编辑:DF070)

网友评论 已有 0 条评论,查看更多评论»