国泰君安:通胀上行动力将逐步增加

导读

年内总体温和,预计全年中枢为2%左右,但上行动力将随着时间推移逐渐增加,高点或在年末出现,经济动能有望获得维持。

摘要

去年二季度后蔬菜和猪肉价格先后经历一段下降期,造成CPI基数较低,预计今年二季度后食品因素对CPI的拖累作用将结束。

2016年伴随销售的火爆,M1和M2的增速差迅速扩大,其对CPI的滞后影响可能在下半年逐渐体现。

实证分析表明生产资料对CPI的传导时滞约为14个月,也就是说二季度开始传导作用将开始体现。

2016年末产出缺口四年多来首次由负转正,历史上产出缺口转正后至少维持7个季度,也将构成CPI上行动力。

正文

2016年末以来,通胀预期经历了一轮“过山车”式的变化。先是受全球再通胀预期和产油国达成减产协议影响,去年年底市场对于通胀上升的预期急剧升温,但春节过后通胀预期迅速回落。在目前时点上,不少市场人士开始担忧一季度之后通胀低迷和需求不足的问题。一季度之后通胀走势究竟如何?且看下文分解。

1. 食品因素对CPI的拖累作用会逐渐减弱

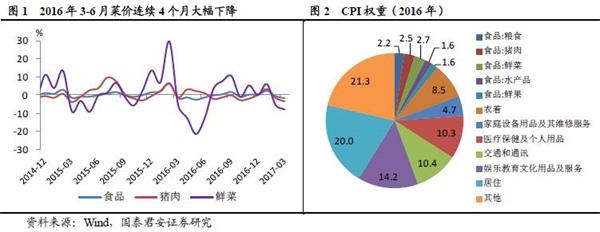

预计食品因素对CPI的拖累作用将在二季度结束。2-3月CPI徘徊在1%以下低位,主要是受食品价格(尤其是蔬菜和猪肉)下降较多影响。受今年天气回暖较早影响,蔬菜供应充裕,菜价连续两个月大幅下降,猪价仍处于下行周期。但注意到蔬菜价格去年3-6月连续4个月大幅下降,猪肉价格去年年中见顶后7-11月连续5个月下降(图1),二者共同带动去年下半年食品价格基数走低。二季度,食品因素对CPI的拖累作用会逐渐减弱,下半年在低基数影响下可能转为对CPI的正贡献。

2. 金融脱虚向实构成CPI上行动力

下半年M1与M2的增速差对CPI的滞后影响将逐渐体现。2015年三季度开始,M1突然加速,并持续快速增长,是1996年以来第六次突破20%。M1大增的主因是政府居民加杠杆导致企业(尤其是企业)现金流和活期存款增加。但2015-2016企业主动投资和加杠杆意愿不强,准货币部分被压缩,叠加2016年下半年后货币政策转为中性偏紧,导致M2未跟随M1回升,M1和M2的增速差扩大(图3)。历史数据显示,M1和M2增速差对CPI具有明显的领先性,领先时滞在6-18个月不等,金融危机后领先时滞有所拉长(图4).2016年房地产销售火爆,M1和M2增速差快速扩大,目前CPI尚未反映出来,按照前述领先规律性,预计下半年后将逐渐反映出来。

3. PPI向CPI的传导将在一季度后逐步体现

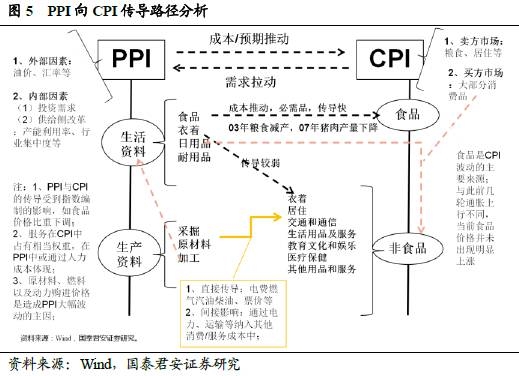

PPI和CPI之间是可以相互传导的。PPI向CPI的传导主要为成本推动型的上游向中下游传导(图5)。但传导的效果因时而已,主要受制于终端需求的强弱影响。我们把2000-17年分为按需求加速或减速分为两段(2000-07和2010-17)来研究PPI向CPI的传导。

(1)PPI向CPI传导的路径分析

PPI向CPI传导可以从PPI两大分类(生活资料、生产资料)展开,其中PPI生活资料中食品、衣着在CPI中均有对应项目,而耐用消费品、一般日用品传导至CPI非食品中其他项目。关于直接传导的时滞与强度则有所不同:

一般而言食品作为必需消费品传导较快且波动较大,受周期性因素影响,相关性分析显示PPI食品与CPI食品相关性高达0.9以上,这也是食品成为CPI波动主要来源的原因;

衣着之间传导不甚畅通,相关性不高,与市场供给过剩、竞争激烈有一定关系;

耐用品、日用品对CPI非食品的传导也不是非常明显,相关性较低,主因相关市场充分竞争、替代性强,买方议价能力强,成本难以向下传导。

PPI生产资料向CPI的传导,由于产业链条长、结构错综复杂,不同市场买卖双方议价能力不同,因此传导经过多重传递后效应不是十分明显,其中,能源燃料价格(主要是煤、油、电)的传导相对来说较为明显且快速,能源燃料一方面影响CPI居住中的燃料、交通和通信中的交通工具用燃料,另一方面能源通过电力、汽油柴油、票价等影响到下游所有的消费品、服务品,产生广泛难以量化的影响。

由于PPI、CPI编制不同,服务品在CPI中的权重明显高于PPI,且服务传导路径链条复杂且模糊,这是造成PPI向CPI传导不畅的主要原因之一。PPI不统计服务项目,而CPI统计服务项目,包括饮食服务、家庭服务、教育、文化娱乐服务、医疗服务等。

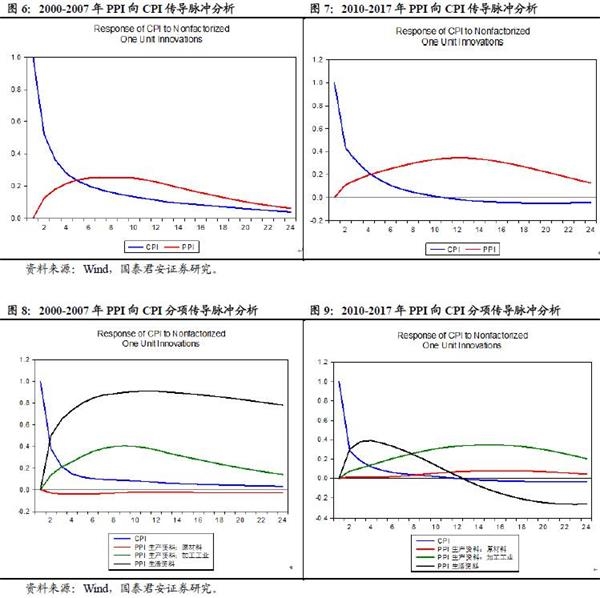

(2)PPI向CPI传导的计量分析

我们利用计量VAR模型研究PPI在2000年1月-2017年1月如何向CPI传导。终端需求的强弱无疑会影响PPI-CPI传导的效果,因此我们将这段时间分为2000年1月-2007年12月和2010年1月-2017年1月来研究,前者我国终端需求总体上处于加速时期,而后者我国终端需求处于减速时期。

VAR的脉冲分析告诉我们:

2000-07:PPI向CPI传导的顶峰出现在4个月,分项也如此(图6,图8)

2010-17:PPI向CPI传导的顶峰出现在12-14个月(图7)。就分项而言,PPI的生活资料时滞没有发生多大变化,仍然为4个月,但传导效力减弱。而PPI的生产资料中加工工业的时滞大幅延长,顶峰出现在12-14个月,而原材料则更久,为14-16个月(图9).

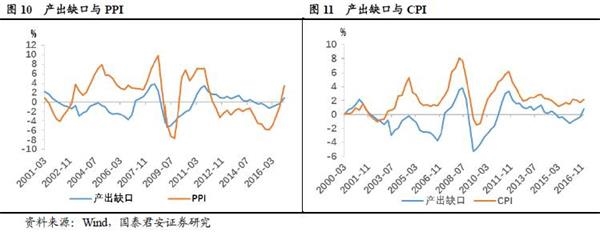

4. 产出缺口由负转正,预示短期经济向好动力持续

产出缺口作为实际产出减去潜在产出的差值,可以衡量一国总体需求水平,当产出缺口为正时一般代表需求旺盛,实际产出高于潜在产出,价格水平将出现上行动力。通过运用HP滤波我们发现,2016年末产出缺口由2012年6月起长达四年的负向缺口转正,产出缺口由负转正表现出总需求以及价格水平的提升动力。回顾2000年以来经济数据,我国产出缺口由负转正后时长至少维持在7个季度以上,产出缺口由负转正后CPI增长最短在两季度后见顶,产出缺口高点对PPI的先行作用基本在1个季度体现(图10-11).

5. 全年CPI总体温和,高点或在年末出现

基于上述原因,我们预计年内CPI总体温和,但上行动力将随着时间推移逐渐增加。CPI全年中枢维持在2%左右,高点或在年末出现。虽然一季度CPI较低,但扣除食品和能源的核心CPI保持平稳态势,且二季度后CPI可能逐渐回升,对于总需求不必过于担忧。当前城镇化维持较高增速、农民工加速在城市里定居,支撑中国房地产需求和消费升级,构成中国经济后续发展动力。开年以来汽车销售增速受购置税优惠减半而明显回落,但自主品牌汽车销量仍保持较高增速,可作为一个佐证。

(原标题:【国君宏观】通胀上行动力将逐步增加——一季度后通货膨胀形势展望)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»