兴业证券:德国行业、公司变迁对A股的启示

投资要点-

继美国的经验后(参考我们此前的深度报告《美股暗藏规律,从市值变迁看A股未来》),我们将继续观察德国股市结构变化给A股带来的启示。

根据美国成熟的社会形态和产业/市值结构数据,我们认为,中长期来看,随着中国经济增长方式从投资驱动转向消费驱动,以及考虑到目前消费性产业在A股市场里的较低市值份额,未来消费性行业在股票市场的权重将会显著提升,从而构成长期投资性机会。

对比而言,德国经历了从需求侧到供给侧的工作重心偏移,并取得经济转型的良好成效。从这个角度考虑,70年代后的德国对我国经济的借鉴意义更大些。我们认为,从当前“去产能”、“去杠杆”的方向上来看,中国的转型的方向更类似于70年代德国,彼时,工业进入转型阶段,具有一定趋势性机会,此后随转型逐渐完成,消费类行业扩张较快。而从股市市值结构上看,当前中国更接近于1995年的德国股市,此后消费品行业的扩张速度较快,而原材料和工业将经历一个先下降在复苏上升的阶段,比重将明显回落。

以下是正文

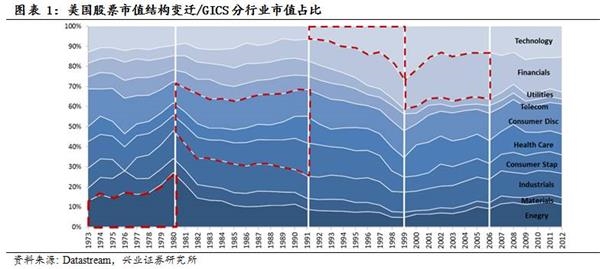

上市公司作为一个国家最优秀的企业群体,其在资本市场里的市值涨落变迁,从微观层面反映了一个国家的产业结构变化。小河汇流成大河,使得我们能够在总量数据如上面,看到不同产业的占比在历史长河里如何演进。继美国的经验后(参考我们此前的深度报告《美股暗藏规律,从市值变迁看A股未来》),我们将继续观察德国股市结构变化给A股带来的启示。

对中国而言,从总量上看,经历了过去数年的“调结构、出清”和“稳增长、托底”进程,初步实现“软着陆”,但仍将低位徘徊、逐步趋稳。实体经济需求低迷,货币环境在“松”和“稳”之间徘徊,由于实体难赚钱,无法提供足够多的有效资产供给,存量资金过剩,大量的流动性只能追逐偏少的好资产。大量资金对好资产的追求,导致“性价比”较高的资产价格不断轮涨,高收益率资产越来越少,“资产荒”现象出现并不断加强。实体经济不复苏,则低收益率时代难以逆转。“资产荒”叠加经济转型下,投资标的的价值挖掘愈发重要,找对经济转型的方向,资金前瞻性进入有较强成长型或在投资价值的战略性行业或公司,才能获得较高的收益,如此借鉴发达国家的历史经验,获得产业及公司变迁的规律有其必要性。

每一个时代有都有其一时之选,根据我们之前研究美国的经验,美国股市基本上以10年为一个大周期,70年代美国经济的是滞胀,从的角度,能源是滞胀期最好的投资品。80年代,沃尔克上台,采用货币主义实验治理通胀成功,进入稳定环境,能源板块的权重明显下降,进入黄金十年。90年代是美国的革命时代,科技部门的市值占比,从7%飙升到27%,直到科网泡沫破灭。2000年科网泡沫破灭之后,美联储的宽松货币政策引发了的投机热潮,金融部门的市值权重明显提升,但在2008年末的次贷泡沫破灭之后,金融部门的权重也大幅度下降。近几年,美国股市结构进行了一个缓和的平衡时期,看不到明显的泡沫和洼地。

在过去的几十年中,与其他工业国家相比,德国一直保持着不低的增长,本文以德国为鉴,试图挖掘行业变迁的规律,以作投资决策的参考。整体而言,德国1965年开始增速换挡,1966-1978年经济增速从6.6%降至4%左右的水平,德国试图采用需求刺激的政策,这造成了政府债务和产业结构的严重问题,80年代开始政府的工作重心偏向供给侧,取得良好效果,并稳步前沿国家的低速增速区间,经济“L型”。从这个角度考虑,70年代后的德国对我国经济的借鉴意义更大些,鉴于数据可得性,1973年之前以定性分析为主,1973年之后以定量分析为主。

1、1945-1973年的德国经济

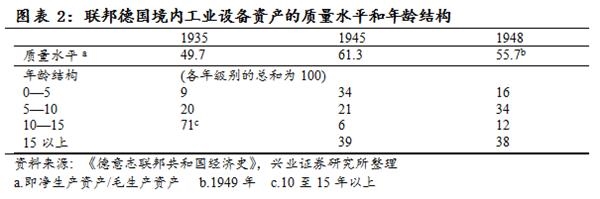

1945年二战结束后,德国经济基本溃涣,但德国的工业能力并没有被摧毁,生产设备也没有老化与落后。实际上,1945年工业设备投资的数目相当可观,而投资的质量也不错,境内工业设备资产的质量等级达到一战以来的最高水平。这为德国经济于1947年开始战后重建,实现快速复苏,并最终取得战后“经济奇迹”奠定了物质基础。

尽管如此,经济重建并非一帆风顺,德国在1946—1948年经历了史上最大规模的经济混乱和萎缩时期。这种情况,直到以艾哈德为首的经济决策层在1948年6月货币改革后,坚决捍卫自由经济市场秩序和供给导向的经济政策,才开始有所扭转。

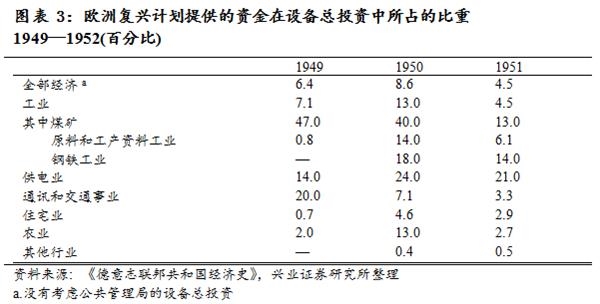

此外,1948—1952年间,旨在帮助欧洲复兴的“马歇尔计划”在美国倡导下实施,使德国先后获得14亿美元的援助,用来支付扩大工业生产所需的原料进口,再加上同期德国已开始利用贷款购置新机器,重新组装工厂,工业生产迅速恢复。

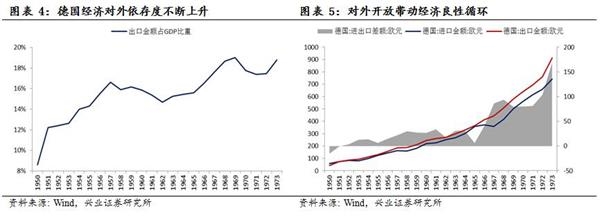

德国作为传统的出口导向型经济,经济上的开放对经济复苏助推作用巨大。德国在1951年成为关贸总协定成员国后就实施了以取消配额和降低关税为特征的出口“自由化”措施。继1951年降低工业品关税之后,又在1955—1957年间多次降低关税,以及1958年成为正式生效的欧共体成员国,为此后德国产品出口创造条件。1950出口金额为42.75亿欧元,至1973年已增长至912.12亿欧元,外贸出口带动工业发展和产业演进进入了良性循环的新阶段。

出口规模的不断增长推动德国工业结构向重化工业主导型转化。1950年,德国重工业占工业总产值的比重为60.8%,1960年为71. 4%,1970年上升到74%。比较有代表性的就是德国鲁尔工业区的发展。鲁尔区有着丰富的煤炭,地质储量为2190亿吨,占全国总储量的3/4,其中经济可采储量约220亿吨,占全国90%。从1900年到1982年,鲁尔区已经采出硬煤约80亿吨,平均每年1亿吨左右。[1]此外,鲁尔区虽然铁矿资源贫乏,但是由于优越的地理位置和便利的交通,可通过莱茵河横穿鲁尔区直达鹿特丹港,北欧、西班牙、意大利和北非,铁矿石可以十分便捷的通过海上运输送到鲁尔区。鲁尔的煤加上洛林的铁,令鲁尔区成为德国工业心脏,其钢铁产量占全国70%,煤炭产量占比更高达80%以上,经济总量曾占到德国的1/3,为德国“黄金年代”的经济奇迹做出了巨大贡献。

世界著名的蒂森克虏伯的前身蒂森钢铁公司和克虏伯钢铁公司,都是这期间德国重工业的缩影。1953年,作为联合钢铁股份公司的延续,蒂森冶金股份公司重新正式组建,到20世纪60年代中期,蒂森公司已经成为欧洲最大的粗钢生产商,世界排名第五。克虏伯钢铁于1951年重整,并在不到10年时间内实现重新崛起。到60年代初,公司雇员已多达11万,年营业额达到15亿美元,跻身欧洲十大企业之列。

2、德国经济的第一次转型:1973-1990年

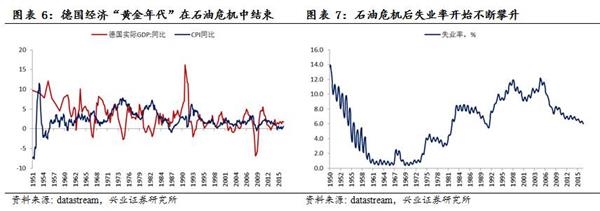

到70年代前后,全球重化工业产品需求逐渐疲软,1973年10月第一次石油危机爆发,德国遭受严重冲击,1974年GDP增速下降至0.9%,同时通胀水平高企,德国经济增长的“黄金年代”宣告结束。工业结构面临新的转型压力,以石油冶炼、钢铁、造船、金属等为代表的高能耗、高物耗、低附加值的传统重工业产能过剩现象凸显,国内主导产业衰落,企业大量倒闭,失业率上升。

受制于经济危机、产业结构的压力,联邦德国开始转型,化学、汽车、飞机、电气机械等低能耗、低物耗、高附加值重化工业的发展受到鼓励。但直到1978年第二次石油危机爆发,联邦德国于1980—1982年,经历战后第三次、也是最严重的经济危机为止,转型未取得显著成效。国民生产总值在1981—1982年期间连续两年下降,工业生产从1980年下半年到1983年下半年一连3年低落不起。

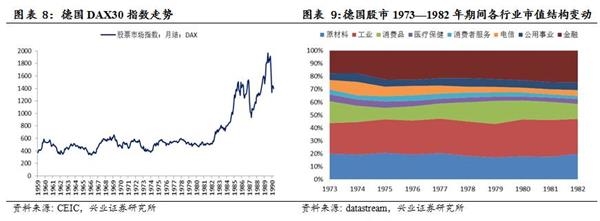

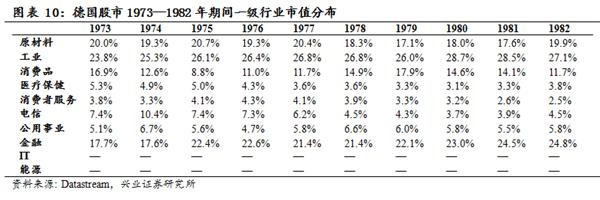

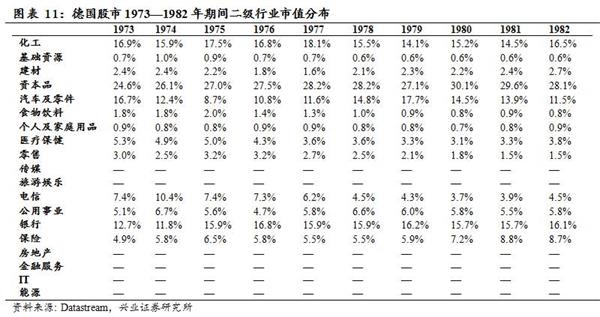

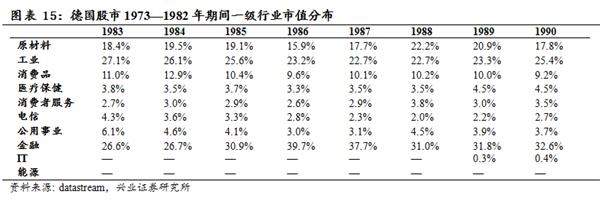

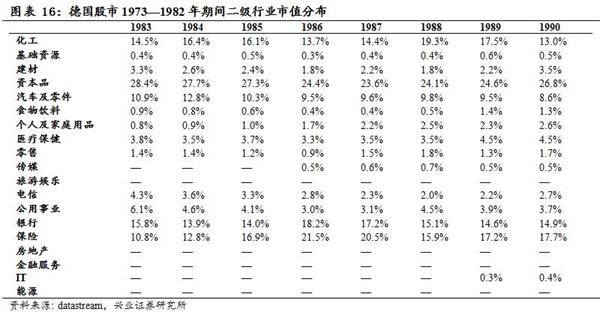

从股票市场上来看,DAX30指数在1973—1982年期间长期横盘,市值结构保持稳定,工业市值占比仍在提升,金融行业有较明显提高,而受经济危机冲击,消费品、医疗保健、消费者服务行业市值占比出现了一定程度的下降。

从二级行业上来看,工业中的资本品行业扩张较快,其中以机床等为代表的工业增长速度较快;金融行业则随着全球金融自由化进程加速而受益,和行业市值都有明显的增长。

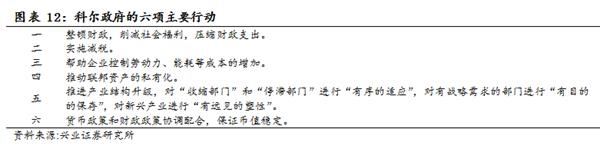

德国经济的“转型”成功离不开赫尔穆特·科尔,其于1982年10月1日入主联邦总理府。科尔执政前夕,国内局势严峻——巨额的财政赤字、庞大的失业大军、不断滑坡的经济。科尔政府上台后放弃需求侧刺激,主攻“多市场、少国家”的供给侧经济政策,通过降低税收、和缓增工资的办法,调动企业主的积极性,增加固定资本投资,此后再扩大出口。此外,为了加速经济复苏,科尔政府还调整了科技和出口政策,以发展新的科学技术,提高出口竞争能力。与此同时,政府还注意对汽车工业的技术改造,提高其程度。而纺织工业则广泛采用微电子技术,使断线接头、输送、供料等生产过程自动化。随着一系列政策逐渐起效,改革取得良好效果,德国经济开始回暖,GDP增速逐步加快,1983年为1.57%,至1990年已上升至5.26%。

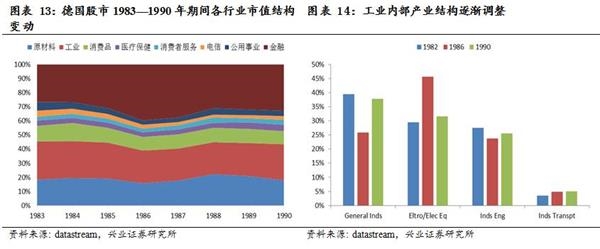

改革成效和经济复苏同样在资本市场上得到体现,DAX30指数1983年底为552.77点,至1990年底以上涨至1398.23点,市值扩张342.56%,消费类中的医疗保健和消费者服务行业市值占比有所增加,工业市值占比有所下降,其中,工业运输和电器行业扩张速度较快,传统工业和工程机械行业在工业整体中的占比则有所下降,产业结构调整已然发生并持续加速。

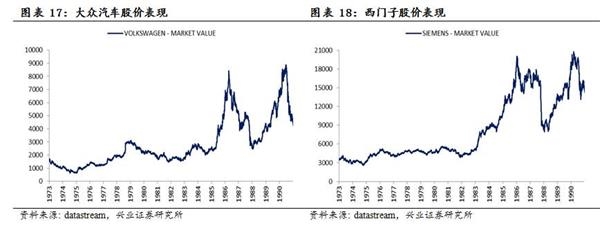

在这期间,比较具有代表性的就是以大众等公司为代表的和西门子等为代表的电器行业,排除1987年“黑色星期一”引发的全球性金融市场恐慌所带来的下跌,以及受海湾战争爆发所带来的第三次石油危机冲击,截至1990年7月底,大众市值增长361.6%,西门子市值则增长266.0%。此外,值得一提的是当前德国股市市值最大的公司思爱普(SAP,全球最大的企业管理和协同化商务解决方案供应商、全球第三大独立软件供应商)也于1989年10月23日实现了上市。

(原标题:【兴业证券策略王德伦团队】德国行业、公司变迁对A股的启示(上篇))

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»