国泰君安:资本流出压力暂缓 下半年或继续

事件:

4月7日,央行公布数据显示,中国3月末余额30091亿美元,预期30110亿美元,前值30051亿美元。

核心观点:

连续第2个月回升,主因是估值贡献。3月外汇储备增加40亿美元,我们测算非美元货币汇率变动使外储增加约70-85亿美元,剔除估值效应后外储实为略微下降。

资本流出压力暂缓。当前城镇化维持较高增速、农民工加速在城市里定居有利于支撑三四线城市销售乃至中国经济后续发展,短期中国经济动能仍强,汇率贬值预期和资本流出压力暂时缓解。

下半年伴随美联储加息进程不断深入,我国外汇储备仍有流出压力,但今年压力明显小于去年。央行行长周小川也强调,外汇储备是拿来用的,不是攒着看的。预计到年底外储或降至25000亿美元。

金融周期下半场可能上行。美国加息周期叠加中国超级金融周期下半场,货币政策易紧难松。为稳定中美利差,央行或多次上调公开市场,可能导致年内贷款加权平均利率上行25-30个BP,主要是短端贷款利率受影响。

正文:

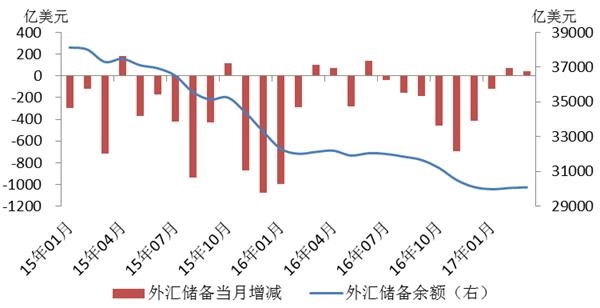

外储连续第2个月回升。2017年3月末官方外汇储备余额为30090.88亿美元,基本符合市场预期;3月外储较上月增加39.64亿美元,连续第2个月回升(图1).3月末SDR计价外储余额为22177亿SDR,较上月减少19亿SDR.

图1 外汇储备连续第2个月回升

数据来源:中国人民、证券研究

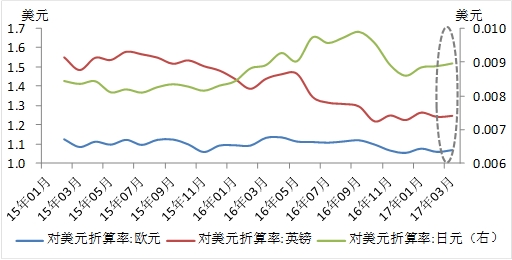

外储回升的主因是估值效应。受特朗普交易降温和欧洲复苏超预期影响,3月美元指数走弱,全月下跌0.8%,按外汇局公布的主要货币对美元折算价,3月欧元、日元、英镑分别对美元升值0.9%、0.9%、0.4%(图2)。我们测算,非美元货币汇率变动的估值效应造成外储上升约70~85亿美元。3月资产价格变动的估值效应影响不大。剔除估值效应后,外储实为略微下降。

图2 3月欧元、英镑、日元对美元均升值

数据来源:国家外汇管理局、国泰君安证券研究

资本流出压力暂缓。当前城镇化维持较高增速、农民工加速在城市里定居有利于支撑三四线城市销售乃至中国经济后续发展。受益于户籍改革等因素,2014年以来我国城镇化速度从底部回升,农民工在三四线城市置业需求增加,支撑中国房地产需求和消费升级,开年以来汽车销售增速受购置税优惠减半而明显回落,但自主品牌汽车销量仍保持较高增速,可作为一个佐证。受短期中国经济动能仍强提振,预期和资本流出压力暂时缓解。

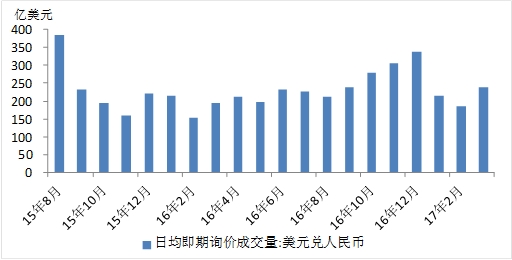

下半年外储仍有流失压力。3月份受美联储加息影响,外汇市场成交量有所扩大,全月美元兑人民币日均即期询价成交量为237.48亿美元,较上月扩大29%,这也是2017年以来首次扩大(图3)。预计美联储今年加息3次,还剩2次,下半年伴随美联储加息进程不断深入,我国外汇储备仍有流出压力,但今年压力将明显小于去年。央行行长周小川也强调,外汇储备是拿来用的,不是攒着看的。预计到年底外储或降至25000亿美元。

图3 3月外汇市场日均成交量回升

数据来源:Wind、国泰君安证券研究

金融周期下半场利率可能上行。美国加息周期叠加中国超级金融周期下半场,货币政策易紧难松。为稳定中美利差,央行或跟随美联储加息多次上调公开市场利率,年内或累计上调60个BP。我们的实证分析表明,公开市场利率对于贷款利率具有传导效应,可能导致年内贷款加权平均利率上行25-30个BP,主要是短端贷款利率受影响(详见《金融周期下半场之利率篇》,20170329).

(原标题:【国君宏观】资本流出压力暂缓,下半年或继续——点评3月外汇储备数据)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»