国泰君安:工业企业利润的高增长或能持续至三季度

导读:

微观经济趋势性改善:1-2月工业企业经营数据显示利润超预期改善,偿债能力和营运能力继续提高,企业处在主动加库存。我们预计工业企业利润的高增长或能持续至三季度。

核心观点:

微观经济趋势性改善:利润超预期改善,偿债能力和营运能力继续提高,企业在主动加库存。

利润高增速可能持续到三季度:1)PPP高点已过,但二三季度仍在高位,营业收入增速能够维持在高位;2)成本费用可能继续下降:资产负债率下降带来财务费用下降,减税降费及经营效率不断改善;3)行业集中度提高,企业的定价权提高。

风险点在:高耗能行业对利润的贡献度达15.2个百分点,约占一半;国企增速大幅高于民企,容易形成国企对民企的利润挤压;汽车制造业利润后续可能面临下行。

维持总量反弹,一季度或达7%的判断。

事件:

1-2月规模以上工业企业利润增速31.5%,前值8.5%,提高23个百分点。1-2月主营业务收入增速13.7%,较2016年全年累计增速上升8.8个百分点。

点评:

一、工业企业的经营数据反映了什么?

1-2月工业企业经营数据显示微观经济趋势性改善:利润超预期改善,偿债能力和营运能力继续提高,企业在主动加库存。

1、利润大幅超预期改善,源于价格上行、生产加快、经营效率上升(图1),收入净利润率提高。

第一,价格上行,今年1-2月较去年同期上升12.4个百分点,有利于收入改善。第二,2017年1-2月同比6.3%,较去年同期增加0.9个百分点,生产加快,内外需均较好,总体产销两旺。第三,经营效率提高,体现在成本收入比和费用收入比持续下降,其中成本收入比创四年新低。每百元主营业务收入中的成本为84.91元,同比减少0.28元;每百元主营业务收入中的三项费用合计为7.7元,同比减少0.46元。收入净利润率5.92%,仍处于四年来的较高水平。从基数看,2014-2016年1-2月较上年12月环比分别为-17.3%、-12.4%和-4.4%,而2017年1-2月环比为20%,因此利润的改善与基数无关。

图1:利润大幅超预期上升

资料来源:证券研究。

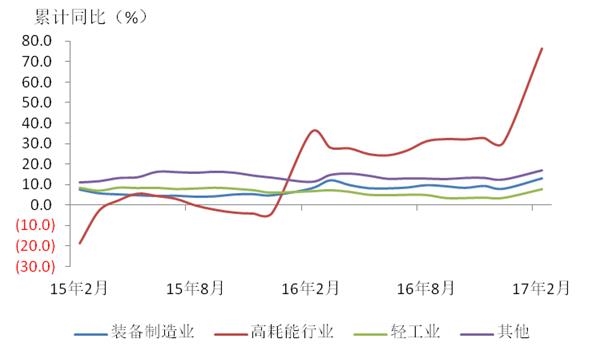

2、除外大部分行业利润大幅改善,高耗能行业增速领先(图2).

电力、热力生产和供应业下降39.3%,较去年全年降幅扩大21.8个百分点。除此外,大部分行业利润改善,其中高耗能行业利润增速领先,同比增长76.6%;装备制造业(13.2%)、轻工业(7.8%)和其他制造业(17.1%)显著回升。

图2:高耗能行业增速领先

资料来源:国泰君安证券研究。

3、偿债能力和营运能力继续提高

工业企业资产负债率近几年整体持续下行,2月末为56.2%,环比略上升0.4个百分点,但同比下降。历史上负债率在年初大多有不同程度环比提高,可能与年初计提奖金和开工融资有关,属于季节性因素。一方面环比提高幅度较小,另一方面同比下降0.6个百分点,去杠杆在工业领域较为明显,偿债能力提高。

运营能力方面,产成品周转和应收账款周转天数同比下降,国企的改善程度比民企高。产成品周转天数为15.4天,同比下降1.1天,其中国企下降1.2天,民企下降0.6天。2016年的应收账款周转率较2015年下降,回款能力恶化不利于现金流的改善;但是从今年2月看,应收账款周转天数同比下降1.1天,其中国企同比下降3.9天,民企下降0.2天。应收账款回款能力改善的另一个佐证在于主营收入增速(13.7%)时隔五年再次高于应收账款增速(10.9%).

4、企业在主动补库存

伴随企业收入和盈利改善,企业补库存从2016年7月启动。2017年2月产成品库存同比6.1%,较去年底增加2.9个百分点,补库存仍在继续。一般情况下库存拐点滞后于收入增速拐点,当收入拐点出现一段时间后,企业才能真正识别收入增速向下已是趋势而非偶然,从主动补库存转变为被动补库存。目前收入处于上升态势,此轮库存上升属于主动行为(图3).

图3:企业在主动补库存

资料来源:国泰君安证券研究。

二、我们预计工业企业利润的高增长可持续到三季度

1、PPP高点或已过,但二三季度仍会维持在高位,6%以上,营业收入增速能够维持在高位。

2、成本费用可能继续下降:资产负债率下降带来财务费用下降,减税降费及经营效率不断改善的趋势均表明供给侧改革的“降成本”在工业企业有所体现。

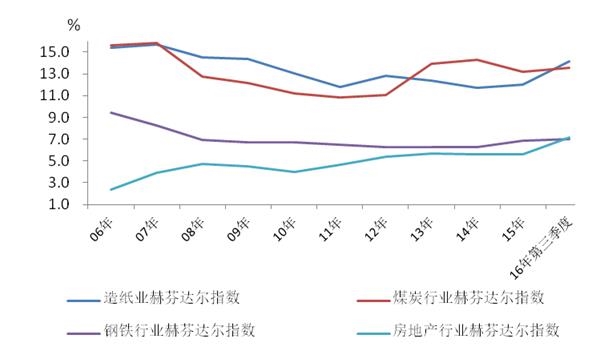

3、随着行业集中度提高,企业的定价权提高(图4).

图4:行业集中度提高

资料来源:国泰君安证券研究。

三、当前数据反映出的风险点在哪里?

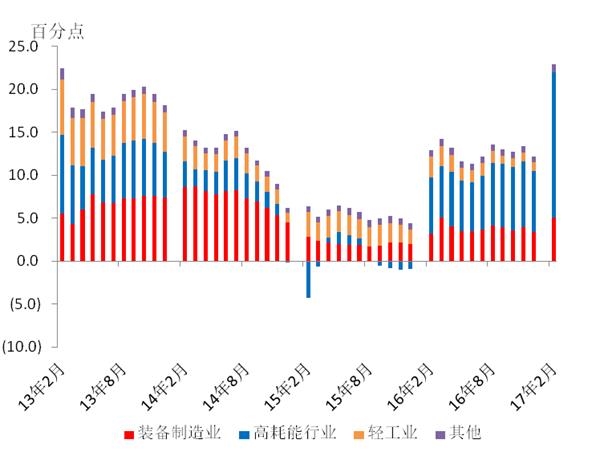

1、高耗能行业对利润的贡献度达15.2%,约占一半(图5).当前利润的改善更多集中在高耗能行业,诸如石油加工增长1.3倍,黑色金属加工增长21.1倍。

图5:高耗能行业对利润贡献过大

资料来源:国泰君安证券研究。

2、国企增速大幅高于民企,容易形成国企对民企的利润挤压。1-2月国企利润增速100.2%,较去年全年加快93.5个百分点;民企利润增速14.9%,结束了连续7个月的下滑,但与国企利润比不同步。

图6:国企利润增速大幅高于民企

资料来源:国泰君安证券研究。

3、汽车制造业利润后续可能面临下行。从1-2月看,汽车制造加快但销量疲软库存上升,如果后续销售改善依旧缓慢,则汽车制造业的生产及利润贡献将造成拖累,且当前汽车制造利润占全部利润比接近10%,汽车制造业利润一旦下行,对整体利润的拖累影响较大。

四、未来一段会怎样?

维持总量反弹,一季度GDP或达7%的判断。企业补库存继续,叠加基建、地产需求向好,制造业资本支出回升,全球主要经济体一致性复苏带动外需改善,经济总体稳定,从L型左侧过渡到右侧。

(责任编辑:DF070)

网友评论 已有 0 条评论,查看更多评论»