任泽平:2-3季度经济可能二次探底 看多股市

核心观点:2017年市场对分歧较大,流行的看法是随着地产汽车回落,经济将在2-3季度重回衰退,因此看多债市看空股市。但是,我们对经济的观察比市场偏乐观:经济“软着陆”,短期W型,中期L型,2-3季度可能二次探底,但幅度不深,更为重要的是微观企业业绩将延续改善“新5%比旧8%好”,因此大类资产从房市债市向股市轮动,看多股市,债市仍需等待。我们维持两会前后是股市做多的时间窗口判断,围绕经济业绩牛(中游、周期)和改革红利牛(一带一路、国企混改、农业供给侧改革、去产能加码扩围等)展开。

为什么我们对经济比市场更乐观?

1)我们对房地产投资的预测比市场偏乐观。目前市场对2017年房地产投资增速的预测大多在负增长区间,更为极端的预测是-5%,而我们的预测是2%左右,主要的逻辑是:一二线城市房地产库存去化非常充分,开发商现金流充裕,2017年有补库存需求;因城施策,部分大都市圈周边的三线城市销量比预期的好;行业集中度提高,项目并购增加土地购置费;强调热点城市增加土地供应。2016年12月房地产开发投资增长11.1%,比上月加快5.3个百分点。

2)受外需恢复和人民币贬值影响,出口回升.2015-2016年间人民币对美元贬值约14%。2016年下半年以来,受补库存、特朗普效应、商品价格上涨等带动,美欧日指数持续回升,其中2017年1月美国、欧元区、日本制造业PMI指数56、55.1、52.7,分别比上月加快1.5、0.2、0.3个百分点。2017年中国出口同比增长7.9%(按美元计),大幅高于预期和前值。

3)基建和PPP项目得到政策大力支持。2016年以来PPP出现政策超预期、落地超预期、业绩超预期。2017年1月新疆政府工作报告提出,2017年力争全社会1.5万亿,增长50%以上。

4)资金“脱虚向实”。在房市债市被严厉调控的情况下,银行增加了对实体经济的贷款力度,这也正是2016年12月和2017年1月信贷大幅超预期的根本原因,而且信贷超预期的部分主要是企业中长期贷款。这也意味着,近期政策上通过调控房市债市将资金压回了实体经济,资金出现“脱虚向实”迹象,这对实体经济和企业业绩是利好,分子改善将对冲加息对分母的负面影响。

5)受供给出清、需求恢复、货币超发推动,2016年大宗商品价格大涨,大幅回升,从1月的-5.3%快速攀升至12月的5.5%,回升了10.8个百分点。考虑到2016年初的低基数和2017年初的环比价格上涨,2017年1季度PPI同比增速可能高达7%左右。考虑到2017年去产能加码扩围,以及房地产投资、出口、设备投资的需求支撑,PPI上升将对企业业绩构成支撑。

6)受PPI大幅回升和降息降准带动,实际贷款(贷款加权-PPI)大幅下降,从2015年3季度的11.4%一路下降到2016年4季度的1.8%,降到2012年以来的新低。

7)受涨价和融资成本下降推动,企业盈利大幅改善,2016年规上工业企业利润同比增长8.5%,比上年加快10.8个百分点。

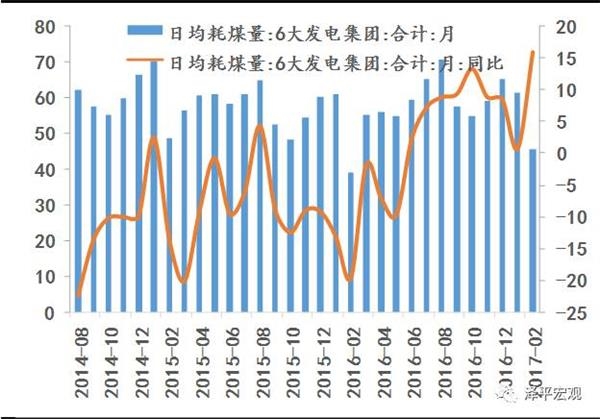

节后地产销量降幅收窄,考虑春节因素影响,我们用农历日期为时间坐标,2月销售同比-27.3%,高于1月的-35.6%,其中一二三线同比降幅分别比1月缩窄了11.4、1.1和19.3个百分点。1月乘用车批发零售总体均低于预期。出口持续复苏,集装箱运价指数上升。近期最大的亮点是中游行业景气度大幅上升,挖掘机重卡销售火爆,水泥钢铁供需两旺。节后的生产恢复速度好于去年同期,2月发电耗煤同比上升21.7%,与1月相比上升22.3个百分点。节后食品价格环比和同比双双回落。央行连续6日暂停逆回购。本周货币净回笼6250亿元,创七个月来新高。受此影响,1个月和3个月Shibor连续上涨,均创2015年4月底以来高点。本周R007利率为2.7017%,较上周下降0.40个BP;10年期国债收益率为3.4368%,较上周上升1.54个BP。短期稳定。

风险提示:加息和流动性收紧;汇率贬值和资本流出;房地产调控;美联储加息;改革低于预期;债务风险。

正文:

1、下游:地产销量降幅收窄,乘用车销售低于预期

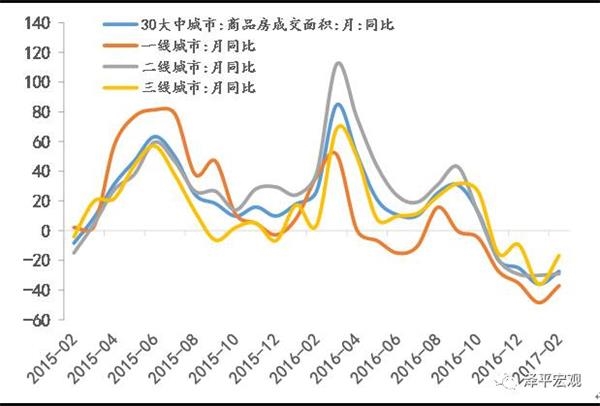

春节假期结束,本周地产销量恢复正常。截至2月9日,2月30城地产销售同比-15.8%,高于1月同比-35.6%。一二三线城市同比分别为-18.3%、-19.4%和-7.5%。考虑到春节因素的影响,我们用农历日期做时间坐标,对比大年初五以后9天的地产销量(2月1日-9日),录得2月销售同比-27.3%,亦高于1月的-35.6%,一二三线城市同比分别为-37.0%、-29.0%和-16.7%,与1月相比同比降幅分别缩窄了11.4、 1.1和19.3个百分点。2月第1周100大中城市土地成交面积环比下降89.2%。土地供应面积同步缩量,土地供应面积由上周的1543万方缩减到152万方,一二线城市供应面积仅为4万方和12万方,三线城市土地供应136万方,与上周相比也大幅下降。

1月受春节假期影响,最后一周乘用车零售疲软,购置税政策优惠减半加上节前放假,第三周零售仅有6.8万,增速2%,预计全月增速不高于7%。批发增速同样放缓,1月最后一周预计批发增速为2%,稍低于此前5%的增速预期。同时,17年的压力增大,加之购置税优惠政策调整,二者均不利于乘用车销售增长。预计本年乘用车增速会进一步放缓。

节后电影市场有所回落,票房收入环比增长80.8%,较上周下降165个百分点。同比来看,本周电影市场仍然延续了此前的涨势,票房收入、观影人次和放映场次同比分别为77.7%、69.0%和38.5%。2017年春节黄金周期间,全国零售和餐饮企业实现销售额约8400亿元,同比增长11.4%,随着元宵节的来临,消费市场将保持持续上涨趋势。

纺织行业,原料价格快速大幅上涨。春节期间越南、印度、巴基斯坦、印尼等外盘纱再次“起跳”,美期棉也连续上涨,节后国内棉花价格涨势迅猛,纺纱厂追涨看多,郑棉期货上涨明显。

本周出口需求复苏势头强劲。截至2月第2周,上海集装箱运价指数(SCFI)同比增速74.1%,高于1月同比47.5%;中国集装箱运价指数(CCFI)同比14.9%,高于前值10.4%,比1月增速提高了4.5个百分点。

2、中游:中游行业景气上升,重卡挖掘机销售火爆

2月第2周6大发电集团日均耗煤量环比下降16.3%,较上周下降24.1个百分点。截至2月10日,本月6大发电日均耗煤45.4万吨,与上周相比有所下降,低于1月同期的61.3万吨。2月发电耗煤同比上升21.7%,与1月相比上升22.3个百分点。考虑到春节假期的错位问题,我们选取2月3日-10日这个区间,即节后的8天与去年的节后8天进行比较,计算得到的同比增速为30.9%。2017年节后的工业生产恢复速度好于去年同期。

节后天气状况良好,各地区钢企环保压力减轻,生产积极性较高。本周钢厂盈利比例76.7%,与上周的74.9%相比上升1.8个点,高炉开工率74.9%,较上周74.7%小幅上升0.2个百分点。节后钢价接连上涨,与节前最后一天相比,2月螺纹钢均价上涨1.0%。截至2月9日,本月螺纹钢价格同比69.6%,较1月上升2.2个百分点。节后螺纹钢库存上升明显,本周继续环比上涨17.8%,2月月化同比31.8%,高于上周的21.0%。

水泥价格继续保持平稳,2月第2周水泥价格环比-0.4%,与上周相比小幅微降0.1个百分点。同比上升29.4%,较上周基本持平,与1月同比29.5%相比略降0.1个百分点。新疆提出2017年将加大固定资产投资力度,目标同比增长超过50%、至1.5万亿元。2017年疆内“铁公基”投资有望大幅增长,预计公路项目、铁路项目和民航项目新增投资增长超过400%、50%和50%。在需求端高增长预期下,同时供给端无新增产能,水泥景气有望出现回升。

化工行业分化明显。生意社监测的2017年01月58种商品中,涨幅在5%以上的商品主要集中在化工板块;涨幅前3的商品分别为丁苯橡胶 (26.99%)、天然橡胶 (16.24%)、聚合MDI(15.93%),而同样是有机化工品的醋酸则位居跌幅榜首。

基建市场活跃,重卡及挖掘机销量继续上升。2017年1月,国内重卡市场共约销售各类车辆8.2万辆,环比增长9%,比去年同期的3.68万辆大幅增长122%。根据工程机械协会数据,2017 年1 月挖掘机销量4548 台,同比增长54%,其中,小挖、中挖和大挖同比分别增长57%、33%和107%。1月挖机销量较前四个月70%增速有所下滑。春节提前应是增速下滑主因(17年春节放假时间为1 月27 日,较16 年提前11 天)。基建、PPP、矿山和农村建设领域等成主要发力点,行业回暖有望持续。

3、上游:美元上升,原油下跌,有色增速回落

本周CRB工业原材料指数环比-0.7%,2月同比20.2%,较上周下降0.6个百分点,低于1月同比22.5%。南华工业品指数环比3.1%,2月同比67.1%,较上周上升1.9个百分点,低于1月同比71.1%;南华农产品指数环比1.5%,2月同比25.2%,较上周上升1.0个百分点,高于1月同比22.7%。

美元指数本周环比上升0.9%,2月同比3.1%,较上周上升0.3个百分点,高于1月同比2.3%。本周原油市场先跌后涨,本周前两日受美国原油预期增产及API原油库存大增的影响油价下滑逾3%,随后产油国紧急发声救市,油价应声上涨。2月10日IEA公布1月原油月报,OPEC减产执行率达到90%,油价短线拉升,但油价仍处于相对下跌的位置。本周布伦特原油价格环比下跌2.1%,2月同比66.9%,较上周下降2.2个百分点,仍低于1月同比73.7%。

有色金属价格增速放缓。LME铜价格周环比为0.5%,2月同比27.4%,较上周下降1.4个百分点,低于1月同比28.6%。LME铝价格周环比为1.7%,2月同比18.3%,较上周上升0.1个百分点,低于1月同比21.0%。LME锌价格周环比为2.9%,2月同比64.6%,较上周下降2.0个百分点,低于1月同比79.4%。

煤炭需求回落,价格走低。本周炼焦煤价格继续下行,炼焦煤期货价格周平均价格环比上周下滑了1.3%,2月同比100.3%,低于1月同比122.4%和12月同比137.6%;动力煤期货价格先降后升,周环比上涨了1.9%,2月月化增速63.2%,低于1月同比66.2%和12月同比79.9%。

国内外货运价格走势分化。本周波罗的海干散货指数(BDI)环比下降6.0%,2月同比140.5%,较上周下降13.0个百分点,高于1月同比134.8%。中国沿海干散货运价指数(CCBFI)环比上升2.7%,2月同比13.5%,较上周上升1.5个百分点,低于1月同比14.9%。

4、价格:春节过后食品价格回落

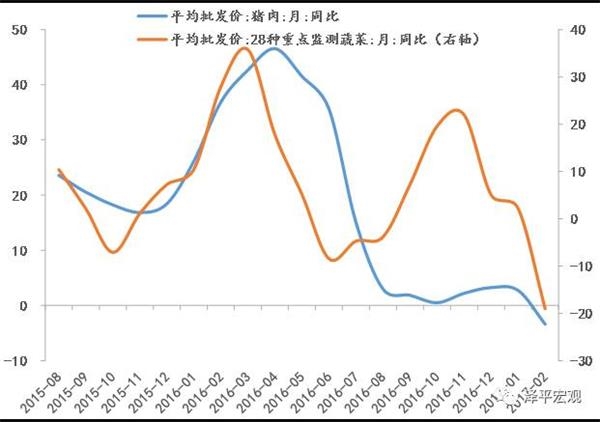

春节过后,供给恢复和需求回落导致食品价格环比下跌;叠加春节错位的因素,食品价格同比大幅回调。

本周农业部28种重点监测蔬菜平均批发价环比下跌6.6%,前海蔬菜批发价格指数环比下跌8.9%,山东地区的蔬菜批发价格指数环比下跌3.2%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数2月同比分别为-19.0%、-18.2%和-14.5%,分别较上周下降3.0、下降5.7和上升1.2个百分点,均低于1月的2.2%、2.3%和6.1%。

本周农业部猪肉平均批发价环比下跌4.3%,2月同比下跌3.4%,较上周下降1.9个百分点,低于1月的2.7%。36个城市猪肉平均零售价环比下跌0.6%,2月同比上涨4.2%,低于1月的6.3%。36个城市牛肉和羊肉平均零售价2月同比分别为-0.9%和-2.8%,均低于1月的-0.5%和-1.5%。36个城市草鱼和鲢鱼平均零售价2月同比分别为4.4%和2.6%,均高于1月的3.7%和1.2%。

5、货币:逆回购连日暂停回笼流动性,Shibor创新高

尽管现金逐渐回笼,目前银行体系流动性总量仍处于较高水平。为保持银行体系流动性基本稳定,央行连续6日暂停逆回购。本周央行公开市场操作货币净回笼6250亿元,创七个月来新高。受此影响,1个月Shibor本周五连续第11日上涨,报3.9938%,3个月Shibor报4.1727%,均创2015年4月底以来高点。

截至2月10日,1天期银行间回购加权利率为2.2621%,较上周上升7.34个BP;7天期银行间回购加权利率为2.7017%,较上周下降0.40个BP.1年期国债收益率为2.8357%,较上周上升9.55个BP;10年期国债收益率为3.4368%,较上周上升1.54个BP.

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较春节前下降1.0个BP,票据转贴利率(月息)则持平。本周不同期限的信用利差扩大,1年期AAA企业债的信用利差扩大2.07个BP,10年期AAA企业债的信用利差扩大9.40个BP.

人民币汇率短期稳定。2月第2周美元兑人民币中间价贬值0.38%,美元兑人民币即期汇率贬值0.11%,离岸人民币贬值0.90%。

图1:节后30大中城市地产销售企稳

图2:2月六大发电日均耗煤同比上升

图3:猪价和菜价增速双回落

图4:国债收益率上行

双双大超预期,两会前后是股市做多的时间窗口——点评1月进出口数据

事件:按美元计,1月出口同比7.9%,预期3.2%,前值由-6.1%修正为-6.2%;1月进口同比16.7%,预期10%,前值3.1%。1月贸易帐513.5亿,预期485亿,前值由408.2亿修正为407.1亿。按人民币计,1月出口同比15.9%,预期5.2%,前值0.6%;1月进口同比25.2%,预期15.2%,前值10.8%。1月贸易帐3545亿,预期3072.5亿,前值2754亿。

点评:

1)核心观点:受外需回暖、国内经济暂稳、低基数效应、价格影响和汇率贬值,1月进出口大超预期,符合我们之前的判断。1月外贸出口先导指数为39,连续三个月环比回升,二季度出口压力有望缓解。从全年看,出口有望好于去年,但中美贸易战、英国脱欧、欧洲法德大选等风险使得国际环境依然严峻复杂。考虑到信贷超预期、企业业绩超预期、一带一路混改等改革超预期,我们预计两会前后可能是股市做多的时间窗口,围绕业绩和改革两大主线展开。我们自1月份以来加大了对股票和黄金的推荐力度,对这两个大类资产均在底部进行了明确的推荐。

2)进出口大超预期,二季度出口压力有望缓解。按美元计,1月出口同比7.9%,预期3.2%,创2015年3月以来新高;1月进口同比(按美元计)16.7%,预期10%,前值3.1%,创2013年2月以来新高。1月进出口大超预期的主要有:其一,外需回暖。2016年下半年以来,受补库存、特朗普效应、商品价格上涨等带动,美欧日PMI指数持续回升,其中2017年1月美国、欧元区、日本制造业PMI指数56、55.1、52.7,分别比上月加快1.5、0.2、0.3个百分点。其二,国内经济暂稳。1月中采制造业PMI51.3,高于预期的51.2,低于前值的51.4,但仍处于扩张区间。其三,低基数效应。按美元计,去年1月出口同比-15.2,进口同比-19.9%。其四,价格上涨。虽然近期大宗商品价格环比涨幅趋缓,但同比涨幅依然较高,1月CRB指数均值同比上涨超14%。此外,人民币汇率较去年同期大幅贬值。

1月外贸出口先导指数为39,较去年12月回升1.6,连续三个月环比回升,二季度出口压力有望缓解。衡量全球贸易走势的波罗的海干散货指数在去年11月18日达1257的阶段性峰值后开始下滑,2月9日降至707,但仍远超去年2月10日290的历史低值。从全年看,出口好于去年,但由于中美贸易战风险等,国际环境依然严峻复杂。

3)对主要贸易国家(地区)的出口均明显好转。1月对日本和欧盟的出口增速由负转正,同比增速分别为9.2%、2.9%,分别较上月上升14.7、7.6个点。对美国、韩国、印度的同比增速分别为6.2%、11.2%、5.5%,分别较上月上升1.1、3.0、5.2个点。对俄罗斯、巴西的出口大幅上升,同比增速分别为25.8%、42.1%,分别较上月上升16.1、31.8个点。对香港、台湾和东盟的出口跌幅收窄,增速分别为-14.3%、-2.6%、-0.8%,分别较上月回升12.2、1.3、1.5个点。

4)铁矿石、原油、煤炭等主要大宗商品进口量价齐升。进口铁矿石、原油、煤炭数量分别为9200万吨、3403万吨、2491万吨,同比增长11.9%、27.5%、63.6%,较上月上升19.5、17.9、11.4个点;进口金额分别同比增长85.5%、72.3%、223.8%。进口钢材数量为109万吨,同比增长17.2%,上升16.6个点,金额同比增长10.6%。进口大豆数量为766万吨,同比增长35.3%,上升36.6个点,金额同比增长51.6%。可以发现,除钢材外,上述主要商品的进口金额增速均明显大于进口数量增速,意味着量价齐升,这是除国内经济基本面、低基数效应外支撑进口增速扩大的一个重要原因。

5)贸易顺差远超预期,汇率短期趋稳。1月贸易顺差513.5亿,远超预期485亿,创2016年2月以来新高。1月我国余额29982.04亿美元,连降7个月,但跌幅为6个月以来最小跌幅,创2011年2月以来新低。当前国内进入加息周期、价量同时进行调控,美国3月加息可能性较小,汇率短期稳定。

(原标题:为什么我们对经济和股市偏乐观? ——高频研判之二十九和1月进出口数据点评)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»