兴业证券评1月外贸数据:低估的“假期效应”和“特朗普效应”

摘要:

以美元计价,1月出口同比7.9%,进口同比16.7%,大超市场预期。

出口方面,外需持续回稳是基础,春节错位及“特朗普效应”助推出口订单提前释放,贸易保护效应已初显。进口方面,价格上涨是主因,工业补库存需求带动进口量涨。

展望未来,出口订单提前释放或使2月出口大概率回落,但外需回稳将至少支撑出口“逐季回稳”态势至2017年第一季度;同时考虑到中外贸易摩擦加剧影响,出口“向好”仍有待检视;未来价格上涨及补库存需求可期,支撑我国进口正增长。

关键字:进、出口

事件:

以美元计价,中国1月份出口同比7.9%,12月修正值[1]-6.2%,市场预期3.2%,好于我们预期值3%;进口同比16.7%,12月修正值3.1%,市场预期10.0%,好于我们预期值6%;贸易顺差513亿美元,12月修正值407亿美元,市场预期485亿美元,不及我们预期值550亿美元。

以人民币计价,中国1月份出口同比15.9%,12月修正值0.6%,市场预期5.2%;进口同比25.2%,12月修正值10.8%,市场预期15.2%;贸易顺差3545亿元,12月修正值2754亿元,市场预期3072.5亿元。

评论:

1、低估的“假期效应”及“特朗普效应”

以美元计价,中国1月份出口同比增长7.9%,较2016年12月上升14.1个百分点,大超市场预期。我们认为,外需持续回稳支撑出口同比读数修复,春节错位叠加“特朗普效应”或助推全年高点。

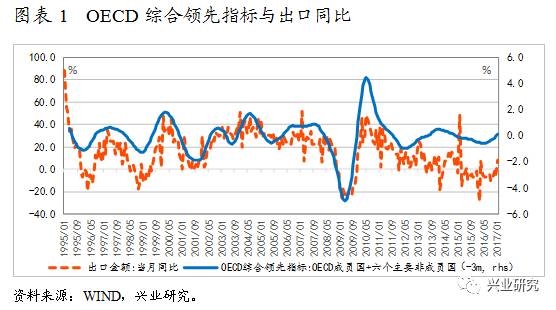

首先,外需改善支撑第一季度出口回稳。2016年3月以来,OECD综合领先指数持续回稳向好至2016年12月的99.9517,上升了0.45个百分点,这支撑了2016年我国出口“逐季回稳”,参见图表1。同时OECD综合领先指数领先中国出口3个月,这意味着从可观测数据判断,外需改善将支撑第一季度出口保持“回稳”态势。

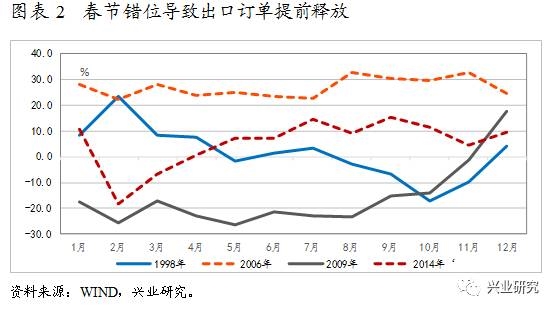

其次,春节错位导致订单提前释放,出口 “向好”持续性有待检视。2017年春节出现在1月27日,较2016年提前10天,这导致部分订单提前释放。据此,我们梳理历年春节出现在1月底的数据发现,春节错位导致订单提前释放效应明显。具体而言,1995年以来,春节出现在1月份的年份分别在1998年(1月28日)、2004年(1月22日)、2006年(1月29日)、2009年(1月26日)及2014年(1月31日)。剔除春节假期未能跨越1月和2月的年份(2004年)看,订单提前效应明显。具体而言,在这四年内,有三年出现了2月出口较1月出口大幅回落情景(2006年、2009年及2014年),参见图表2。这表明我们不应对1月出口数据盲目乐观,同时也折射出口“向好”可持续仍有待检视。

最后,“特朗普效应”强化订单提前释放,贸易保护威胁2017年出口。

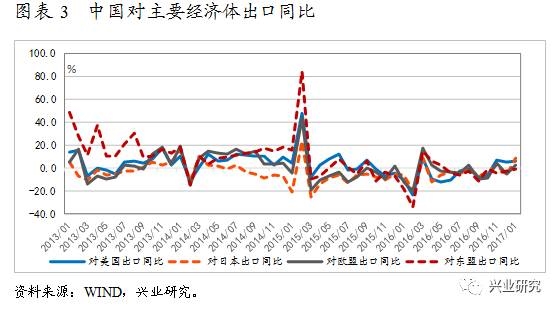

一方面,分国别看,1月我国对美国、日本、欧盟等发达经济体出口好转而对东盟出口降幅收窄,其中对美国出口增长6.18%,这也是自特朗普当选以来连续3个月的正增长,参见图表3。同时对比特朗普当选前后数据可知,自11月特朗普当选以来,中国对美出口表现明显好于对其他经济体的出口,“特朗普效应”明显。具体而言,特朗普当选引发市场对中美贸易战担忧,从而导致中国对美出口订单提前释放。

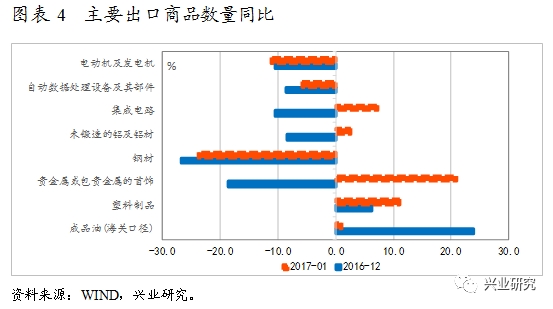

另一方面,分产品看,特朗普贸易保护效应已初步显现。根据贸易救济信息网,2017年1月1日至2017年2月6日,共计11个经济体公布43起对华反倾销案件动态,其中13起分布在,分布在普钢、特钢、高品质钢及钢制品等多个细分领域。1月份我国钢材出口下降23.82%,降幅为各主要出口商品之最,参见图表4。这或表明以美国为首的对华贸易保护效果已在涉案领域初显,随着对华贸易保护领域拓展,叠加他国效仿效应,未来我国部分行业出口不容乐观,突出表现在钢铁、化工及铝制品等多个行业。

综上,我们判断假期效应或使2月出口同比读数较1月回落,但外需持续回稳将支撑出口“逐季回稳”至第一季度;同时考虑到中外贸易摩擦风险加剧,我们认为不宜对出口盲目乐观。

2、价涨是主因,量涨是辅因

以美元计价,1月进口同比增长16.7%,较2016年12月上涨13.6个百分点,这也是继价格同比“破3”、CRB现货指数同比“破6”以来的连续三个月的正增长。我们认为,价格上涨是主因,补库存周期尚未收尾是辅因。

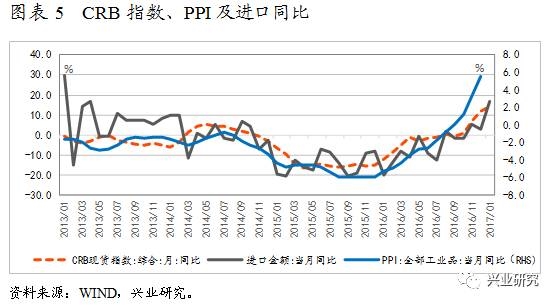

一方面,工业品进口价格上涨是主因.CRB现货指数同比、PPI工业品同比上涨传导至进口价格,推升进口同比读数,参见图表5.

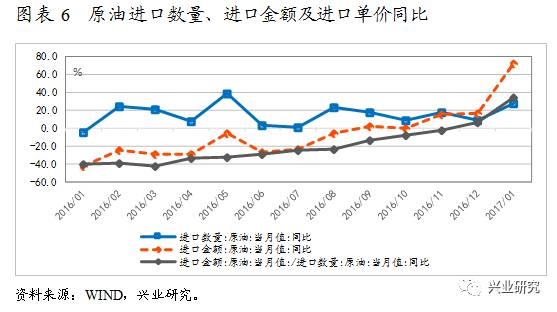

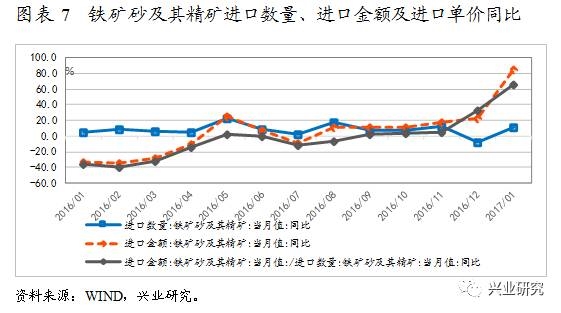

分产品看,我国主要进口商品呈现出量价齐涨局面。1月原油进口数量同比增长27.5%,较上月上升17.9个百分点;进口单价上涨35.2%,较上月上升28.4个百分点,参见图表6。铁矿砂及其精矿进口数量同比增长11.9%,较上月上涨19.5个百分点,进口单价上涨65.7%,较上月上涨32.8个百分点,参见图表7。这证实价格上涨依旧是拉动进口读数的主因,同时进口数量需求上涨,或是价格上涨预期下的补库存需求所致。

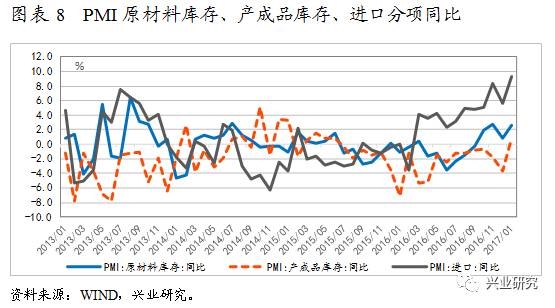

另一方面,原材料、产成品补库存需求带动进口量上涨。1月进口指数上涨3.0%,带动原材料库存同比上涨2.6%、产成品库存同比上升0.9%,参见图表8。当前工业补库存周期尚未收尾,这表明第一季度进口仍具备数量增长条件。

3、小结

综上,春节错位及特朗普效应,或使出口订单提前集中释放;价格上涨及国内补库存需求带动进口量价齐涨;展望未来,出口方面,受出口订单提前释放及贸易保护影响,2月出口同比读数较1月大概率回落,同时外需回稳将支撑出口“逐季回稳”至第一季度;进口方面,受价格上涨及补库存需求影响,我国进口保持正增长的基础较稳。

(原标题:【兴业研究】宏观报告(20170210):低估的“假期效应”和“特朗普效应” ——评2017年1月外贸数据)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»