迟到的“加息” 纠结的观望

摘要: 迟到的“加息” 纠结的观望

事项

2017年02月03日,央行在节前上调MLF后再次全面上调公开市场操作,各期限逆回购利率悉数上调10bp.

主要观点

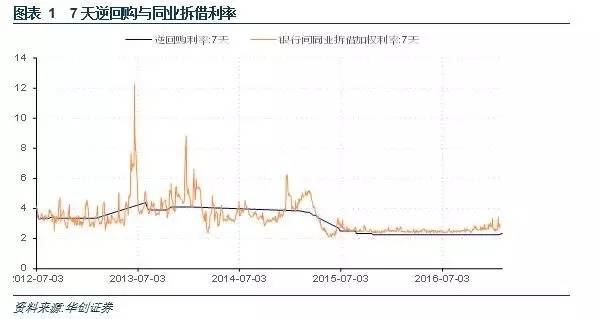

上调MLF和逆回购利率是对市场利率上行的滞后确认。金融去杠杆确是2016年中以来的政策主线,也是货币政策由“适度宽松”转为“稳健”的关键所在。站在当前时点,债市已历经一轮惨烈的调整,杠杆也正在去化。和2013年相比,当时央行通过上调逆回购利率来抬升同业拆借利率,进而推动债市去杠杆,而本轮去杠杆更多通过“缩短放长”来实现,同业拆借利率已上行半年之久,逆回购利率才小幅上调,且幅度远低于市场利率的上行。从这个角度来观察,本次利率上调,央行的意图并不在于去化金融杠杆。

央行对天量信贷以及通胀的担忧应是本次政策调整的主要原因。在2016年12月已创下同期新高,1月预计将再破历史天量,如此巨额的持续信贷投放已很难完全用年底、年初冲贷效应来解释。我们始终认为受制于总需求低迷,前期的快速上行难以有效传导至,但如果当前的信贷投放力度得以延续,势必将对后续的通胀产生较大的压力。正是出于对天量信贷以及后续的通胀压力的担忧,央行才在近期陆续上调MLF、逆回购和SLF利率。

弱复苏下加息动作恐难以持续。相比市场利率上行的幅度及持续时间,政策利率的调整显然是谨慎的,这表明央行也在观望经济基本面的走向。如果信贷从2月开始能快速回落,加之经济自身的补库存动能在二季度将逐渐弱化,通胀中枢难以上行,OMO+MLF+SLF的利率上调也将昙花一现;反之,如果信贷冲动难以遏制,本次利率上调也将只是开始。

(原标题:迟到的“加息”,纠结的观望--逆回购利率上调点评)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»