小微贷或令利润减少 银行动力存疑

银行展开争夺小微贷“蛋糕” 传银监会微调小微企业贷款考核指标 业内分析称:

有消息称,银监会提出了要进一步增加“小微企业贷款客户数量不低于上年同期水平”的考核指标,进一步淡化对小微企业贷款的规模考核,并同时细化小微贷款的客户数量要求,让银行能更加清晰地将信贷投向小微企业,让更多的小微企业受益。

业内观点认为,江浙地区的银行反馈小微企业逾期贷款率出现了上升,部分银行表示虽然行里依然强调发展中小客户,但基于对风险及考核指标对中小微企业增加信贷投放的动力不足。因此,多家银行对贷款定价继续上升的空间并不乐观。

文、表/记者李婧暄、周慧

动态:银监会微调小微信贷考核内容

昨日,有消息称,近期,银监会在下发全年各重点业务相关指导意见中指出,除了继续强调原有的银行小微企业“两个不低于”考核指标,进一步增加了“小微企业贷款客户数量不低于上年同期水平”的考核指标。

银监会早在2010年就曾提出“两个不低于”的小企业贷款考核目标――信贷投放的增速要确保不低于全部贷款增速,信贷投放的增量要确保不低于上年,从而推动银行信贷支持小企业发展。根据报道,有业内人士透露,今年初召开的2013年全国银行业监督管理工作会议上仅明确应确保小微贷款的增速不低于当年贷款平均增速。

“之所以淡化对小微企业贷款的规模考核,并同时细化小微贷款的客户数量要求,其目的在于希望银行能更加清晰地将信贷投向小微企业,让更多的小微企业受益。”有业内人士分析认为,对于商业银行小微企业贷款的考核指标事实上已经升级为“三个不低于”。

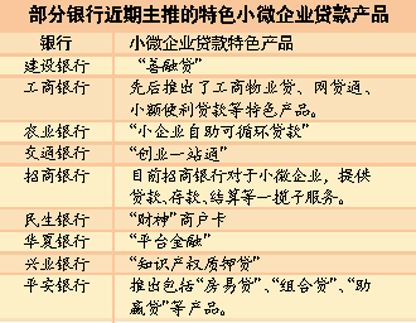

记者注意到,在目前各家银行推出的小微企业贷款产品中,有传统类别的小微企业循环贷、一站通形式的企业贷等,更有不少新兴的通过电子渠道进行贷款的新产品。如:民生银行、招商银行则借助电子渠道弥补网点劣势,打技术“创新牌”提速小微贷款,如民生银行电话推广小微贷款产品,招行推出了空中贷款业务,小微企业主通过电话或者登录招行网站即可申请个人经营性贷款。

有银行推基准利率回馈“熟客”

目前银行争抢小微企业贷款市场是为了获取更加高额的回报。据业内人士介绍,一般来说小微企业贷款的利率上浮大多都在30%以上,“由于小微企业大多没有抵押物,因此贷款大多都是信用贷款,所以利率会相对高一些。”某股份制银行相关业务负责人表示。

然而,虽然利率上浮,但是相比此前动辄高达18%或者是更高的其他社会融资方式,银行小微企业贷款的利率其实并不算高。但记者了解到,目前有银行为了给客户提供服务,“部分在我们银行资历深、信用好的企业主,我们甚至还会给予基准利率。”建行广东省分行中小企业客户部副总经理马亚萍表示。

另一位股份制银行的支行行长也表示,银行的确会根据客户的结算情况、在银行的信用情况等做出一些利率上的调整,如果是优质客户就会向总行申请更低的,但是对于股份制银行来说,由于贷款额度稍紧,还是有所限制,“小微企业贷款最少都要上浮10%,一般的情况上浮的幅度在20%~40%。”

分析:小微贷或令银行利润减少 且不良率仍是隐忧

莫尼塔(上海)投资发展有限公司发布研报指出,近期调研中发现逾期贷款增加,企业部门的信用风险仍然较为突出:本次调研中部分银行反馈逾期贷款率在 2 月继续上升,其中,江浙地区的银行反馈小微企业逾期贷款率上升。

调研显示绝大部分城商行反馈节后资金需求回落,因此贷款定价没有延续前几个月复苏的趋势,环比持平。对综合收益较高的中小微客户,由于江浙地区部分银行小微企业贷款逾期率出现上升,因此这些银行从信贷政策执行上较为谨慎。部分银行表示虽然行里依然强调发展中小客户,但基于对风险及考核指标的考虑继续大力对中小微企业增加信贷投放的动力不足。因此,多家银行对贷款定价继续上升的空间并不乐观。

作为银行股的第一份年报,平安银行年报当中小微企业贷款的数据充分说明了不良率的问题。数据显示,2012年,银行不良贷款余额68.66亿元,不良率0.95%,而小微贷款新发放额412.80亿元,较年初增幅16.25%,不良率为1.24%,远高于全行0.95%的不良率。

平安银行方面表示,全行不良贷款率为较年初增加 0.42 个百分点,主要原因为受国内经济增速放缓等外部环境影响,长三角等地区民营中小企业经营困难、偿债能力下降,银行资产质量面临较大压力。事实上,剔除温州分行影响后,该行不良率为0.67%,仍处于较低水平。但因新增不良贷款大部分有抵质押品,且主要集中在杭宁温等江浙地区,本行其他区域(南区、西区、北区)分行信贷资产质量保持稳定,整体风险处于可控范围内。尽管小微企业的不良贷款率较高,但是平安银行仍然把支持中小企业发展放在重中之重,依旧会支持实体经济的发展。

对于来自这方面的风险控制,平安银行管理层指出,将从三个措施出发来降低企业风险,第一,整个平安银行体系将贯彻同意的准入政策,严格保证新业务不产生风险;第二,平安银行将实现以客户为导向的服务,并在专业的管理团队带领下做好存量资产管理;第三,平安银行将加大对不良资产的清收力度。

国信证券指出, 银行的各项资产业务本质上是一个资源分配问题,如何在大小企业之间分配资源,配以相应的额度和资本,对银行来说就是一个至关重要的战略问题。如果完全倾力于小微贷款,对银行则意味着退出大企业服务,那么在目前银行的综合利润主要还是由大企业贡献的状态下,倾力发展小企业在带来贷款定价提高的同时,有可能使银行遭受存款减少、中间收入减少的损失;无论对谁提供贷款,贷款本身就是一项基础性的金融服务,非常容易模仿。

网友评论 已有 0 条评论,查看更多评论»