申万宏源:需求前景改善生产趋于回暖 制造业PMI维持高位

原标题:需求前景改善生产趋于回暖,制造业PMI维持高位——中采PMI点评(1912)

内容摘要

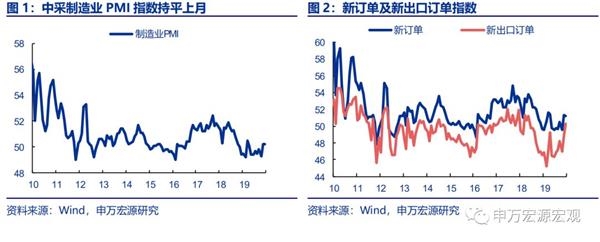

12月中采制造业PMI 50.2,持平于上月,连续第二个月处于扩张区间,为年内第二高位。其中,生产指数扩张持续加快,新出口订单指数创一年半新高。

生产显著趋于活跃,出口信心大幅改善,新订单维持高位。12月中美达成第一阶段协议,外部环境不确定性显著缓解,新出口订单指数大幅回升1.5至50.3,为18年6月以来首次回归荣枯线以上;同时投资增长平稳,消费需求有所改善,新订单指数(51.2)维持在较高景气区间。而11月以来消费、投资需求稳中向好,整体去库存有所缓和,共同推动企业生产信心进一步改善,生产指数再度回升0.6至53.2,达到18年9月以来最高水平。

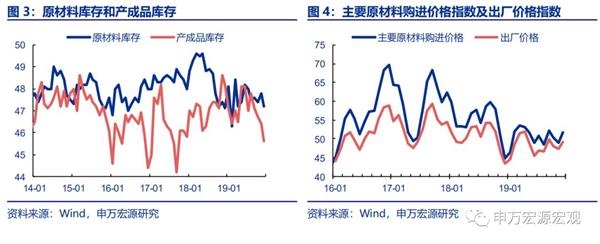

原材料、产成品库存下行显示需求较好,生产加快,预计后续逐步进入补库阶段。制造业企业生产加速背景下,原材料库存和产成品库存均有所下行,一方面显示投资、消费、出口等需求普遍有所改善,另一方面也显示生产加快初期原材料库存尚待补充。考虑到12月采购量指数回升0.3至51.3的高位,预计随着需求的企稳改善,生产将持续趋于活跃,带动制造业企业逐步进入补库存阶段,预计后续原材料库存将在生产带动下逐步改善。

原材料价格指数回升,PPI通缩压力有望缓解。12月原材料购进价格和出厂价格分别回升2.8、1.9至51.8、49.2。与近期原油、钢铁等大宗商品价格回升、煤炭价格跌幅收窄的表现较为接近,综合考虑基数效应,预计12月PPI同比降幅显著收窄至-0.3%。

建筑业PMI随天气和春节临近而回落,但与基建相关的土木工程新订单表现较好。12月非制造业商务活动指数53.5,较上月回落0.9。其中,服务业回落0.5至53.0,整体仍处高位,铁路运输、住宿、电信、互联网软件、金融等行业表现较好。而建筑业PMI回落2.9至56.7,较大程度反映近期天气转冷、20年春节提前等因素的共同影响。建筑业新订单指数表现分化,房屋建筑业46.3低于上月8.3点,而与基建投资更为相关的土木工程建筑业新订单指数回升5.3至60.6。预计20年新增专项债有望扩容至3-3.2万亿,基建投资增速有望回升至6.0%,以对冲地产投资增速有所下行的压力。

展望2020年,内外部风险均有所缓解,企业生产信心趋于改善。综合看,12月制造业PMI持平上月,其中生产指数进一步改善、新订单维持高位,反映投资稳定、消费需求有所改善、外部环境不确定性缓解、去库存过程趋缓共同对企业信心形成支撑,预计12月工业增加值增速维持在6%左右。展望2020年,预计工业生产整体情况好于19年:外部环境不确定性缓和,出口增速有望小幅回升;地产竣工回暖预计持续至20年上半年,或将对主要可选消费形成推动;投资方面,预计基建投资发力,中下游制造业投资信心随内外部消费需求而有所改善,对冲地产投资增速有所下行的压力,总体投资平稳增长。内外部风险均有所缓和的背景下,预计企业信心或趋于改善,制造业PMI预计企稳于50以上,工业生产增速预计较19年有所回升。

正文

12月中采制造业PMI 50.2,持平于上月,连续第二个月处于扩张区间,为年内第二高位。其中,生产指数扩张持续加快,新出口订单指数创一年半新高。

一、生产显著趋于活跃,出口信心大幅改善,新订单维持高位。

12月中美达成第一阶段协议,外部环境不确定性显著缓解,新出口订单指数大幅回升1.5至50.3,为18年6月以来首次回归荣枯线以上;同时投资增长平稳,消费需求有所改善,新订单指数(51.2)维持在较高景气区间。而11月以来消费、投资需求稳中向好,整体去库存有所缓和,共同推动企业生产信心进一步改善,生产指数再度回升0.6至53.2,达到18年9月以来最高水平。

二、原材料、产成品库存下行显示需求较好,生产加快,预计后续逐步进入补库阶段。

制造业企业生产加速背景下,原材料库存和产成品库存均有所下行,一方面显示投资、消费、出口等需求普遍有所改善,另一方面也显示生产加快初期原材料库存尚待补充。考虑到12月采购量指数回升0.3至51.3的高位,预计随着需求的企稳改善,生产将持续趋于活跃,带动制造业企业逐步进入补库存阶段,预计后续原材料库存将在生产带动下逐步改善。

三、原材料价格指数回升,PPI通缩压力有望缓解。

12月原材料购进价格和出厂价格分别回升2.8、1.9至51.8、49.2。与近期原油、钢铁等大宗商品价格回升、煤炭价格跌幅收窄的表现较为接近,综合考虑基数效应,预计12月PPI同比降幅显著收窄至-0.3%。

四、建筑业PMI随天气和春节临近而回落,但与基建相关的土木工程新订单表现较好。

12月非制造业商务活动指数53.5,较上月回落0.9。其中,服务业回落0.5至53.0,整体仍处高位,铁路运输、住宿、电信、互联网软件、金融等行业表现较好。而建筑业PMI回落2.9至56.7,较大程度反映近期天气转冷、20年春节提前等因素的共同影响。建筑业新订单指数表现分化,房屋建筑业46.3低于上月8.3点,而与基建投资更为相关的土木工程建筑业新订单指数回升5.3至60.6。预计20年新增专项债有望扩容至3-3.2万亿,基建投资增速有望回升至6.0%,以对冲地产投资增速有所下行的压力。

五、展望2020年,内外部风险均有所缓解,企业生产信心趋于改善。综合看,12月制造业PMI持平上月,其中生产指数进一步改善、新订单维持高位,反映投资稳定、消费需求有所改善、外部环境不确定性缓解、去库存过程趋缓共同对企业信心形成支撑,预计12月工业增加值增速维持在6%左右。展望2020年,预计工业生产整体情况好于19年:外部环境不确定性缓和,出口增速有望小幅回升;地产竣工回暖预计持续至20年上半年,或将对主要可选消费形成推动;投资方面,预计基建投资发力,中下游制造业投资信心随内外部消费需求而有所改善,对冲地产投资增速有所下行的压力,总体投资平稳增长。内外部风险均有所缓和的背景下,预计企业信心或趋于改善,制造业PMI预计企稳于50以上,工业生产增速预计较19年有所回升。

(文章来源:宏观)

(责任编辑:DF142)

网友评论 已有 0 条评论,查看更多评论»