中金:政策支持力度继续加大

本周为春节前的最后一周,需要关注流动性和创业板年报预警可能带来的影响,我们预计本轮反弹或仍有空间。过去一周值得关注的进展包括:监管人士变动,科创板实施方案获批,央行设立票据互换工具,四季度经济数据披露,中小创集中披露年报业绩预警等。

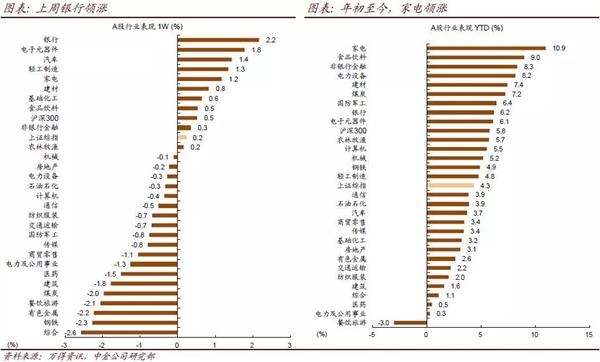

一周回顾:上证综指四周连阳,成交小幅回落

上证综指全周微涨0.2%。临近长假,两市成交较为清淡。风格上,大盘蓝筹好于中小市值股票。行业方面涨跌互现,行业政策提振下银行板块领涨市场;电子、汽车、轻工等此前低迷板块小幅反弹;家电、食品饮料等消费股相对稳健;获利了结下创投概念想关标的有所调整;钢铁、有色、煤炭、建筑等强周期板块小幅承压。

市场展望:政策力度继续加大,节前注重流动性与业绩表现

年初以来四周连涨,累计反弹约4.3%。考虑到增长下滑但政策托底力度渐强、外围市场年初至今涨多跌少、中美贸易谈判达成阶段性妥协的可能性在增加、外资带来增量入、市场仍处历史估值相对低位等,我们预计本轮反弹或仍有空间。本周为春节前的最后一周,需要关注流动性和创业板年报业绩预警可能带来的影响。近期值得关注的进展包括:

1)上周末监管层迎来人事变动、上周周中深改组审议通过设立科创板并试点注册制实施方案。我们此前总结了14项科创板可能的制度创新,节前仍需关注其可能的进展情况;

2)央行创设票据互换工具,提升银行永续债流动性。同时将合格银行永续债纳入MLF、TMLF等工具的合格担保品,有助于提高投资者的认购意愿。银行补充资本后有望加大对实体经济的支持力度。未来需要关注1月、社融的变化,如能有所改善将对市场反弹提供一定支撑。节前最后一周市场成交或进一步下滑,需要关注持股过节意愿对市场的阶段性影响;

3)四季度经济数据略好于悲观预期,但部分数据所隐含的4季度需求降速依然较快。12月工业生产、社消零售反映的增长“弱企稳”能否持续仍有待观察;

4)以中小板、创业板为主的1100余家上市公司已经披露年报预警。已经披露四季报业绩预警的A股业绩向好比例为68%,主板/中小板/创业板的比例分别为54%/71%/65%。钢铁、餐饮旅游业绩向好比例较高,航空机场、证券、公路铁路物流相对较低。1月底创业板公司将完成年报业绩预警披露,目前已披露公司占比46%,本周将是创业板集中披露年报业绩预警的时点,需要防范部分公司因商誉、融资压力等可能存在的业绩风险;

5)上周北向资金A股95亿元,海外资金净流入海外中资股8.1亿美元。我们近期与投资者的沟通也显示,受国别比较、投资期限长短、受情绪影响大小等因素影响,海外投资者整体相比国内投资者对中国市场相对更积极。月底刘鹤总理赴美,中美贸易谈判的最新进展也值得密切关注。

行业主题建议:把握质量个股

关注政策的边际变化,、军工、5G及新基建等是局部热点;

低吸符合消费与产业升级方向的质优龙头;

防范创业板业绩预警集中披露期的个股风险。

近期关注:1)1月;2)年初规模、社融增速、减税降费等;3)科创板;4)中美贸易磋商;5)美联储议息会议。

(文章来源:中金点睛)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»