中金公司:美联储向鸽派立场调整是否刚刚开始?

近期美联储政策立场向鸽派调整。1月4日,美联储主席Powell在美国经济学会(AEA)会议表态,强调美联储政策立场的灵活性,并表示对加息保持“耐心”,甚至认为若情况有变将“毫不犹豫”调整包括缩表在内的政策立场,明显向鸽派调整。Powell还以2016年为例,表示美联储有根据经济形势调整政策立场的传统。此前,美联储在2015年12月会议上预计2016年加息4次,但美国经济增长动能的快速回落,使得其最终仅在年底加息1次。美联储向鸽派立场调整是否还将继续?我们认为这一概率正在增大:

美联储政策立场向鸽派调整。此次Powell的立场相比12月FOMC会议时明显向鸽派调整:1)对经济信心没那么强了。此次Powell谈及更多经济下行风险,包括中国经济近期的较快下行;2)对金融市场信号更加重视。明确表示对金融市场传达信号的重视,“listening sensitively to the message that markets are sending”;3)强调政策调整灵活性,对加息保持“耐心”。Powell再次明确没有预定(preset)路径,强调政策调整灵活性。现在,这个灵活性体现在,Powell认为在当前通胀偏弱(muted)情况下,将对加息保持“耐心”;4)缩表政策也在可能调整范围内。Powell明确表示,如若缩表或其它政策正常化因素是去年四季度以来金融市场动荡原因,将毫不犹豫做出调整(wouldnt hesitate to make a change)。此前,美联储在12月FOMC会议上表态虽然偏鸽派,但不及市场预期[1]。Powell的这次讲话,基本上将12月FOMC会议上市场没有盼到的鸽派信号都给补上了。

除Powell外,其它联储官员表态也向鸽派调整,其中就包括政策立场一直相当鹰派的克利夫兰联储主席Loretta Mester[2]。

美国经济动能转弱、通胀缓和是主要原因。美联储调整政策立场,最大背景是近期美国经济超预期转弱,通胀压力也有所缓解[3]:

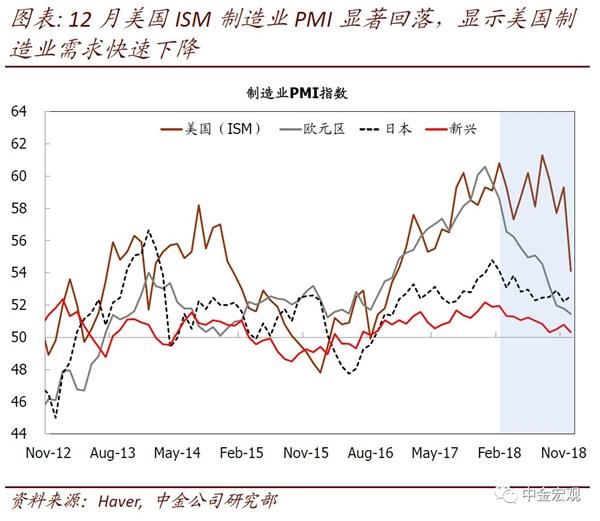

1)对抬升、金融条件收紧敏感行业下滑加速。其中以地产、设备投资、耐用品消费表现最为明显。最新数据显示,11月成屋销售同比负增长7%,10月新屋销售同比下滑11%,且均是加速下滑;11月核心耐用品订单3m/3m年化环比增速已从去年中12%一路下滑至11月的-0.6%;2)放缓正在向更加广泛的部门蔓延,如制造业。12月ISM制造业显著下滑,其中新订单跳水,显示美国制造业面临的需求正在迅速走弱。另外,工业产出中制造业产出的数据与此形成印证,其产出环比增速已连续4个月放缓,10月和11月分别环比-0.1%和0.0%;3)需求放缓也对通胀形成压制。需求的放缓,也在缓和美国经济内部的供需紧张,对通胀形成压制,11月核心PCE通胀回落至1.9%。以地产为例,需求走弱不仅传导至成交量及地产投资,也导致地产价格增速放缓,对通胀造成拖累。

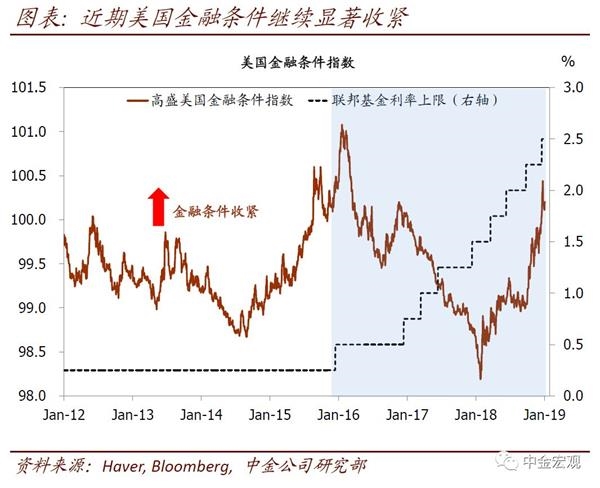

向前看,逆风因素增多,美国经济下行风险加大。近期美国经济面临的逆风因素相比我们此前预料的进一步增多[4]:1)11月以来,美国金融条件进一步大幅收紧,对需求压力进一步增大;2)中国及其它外围经济增长放缓加快[5]。

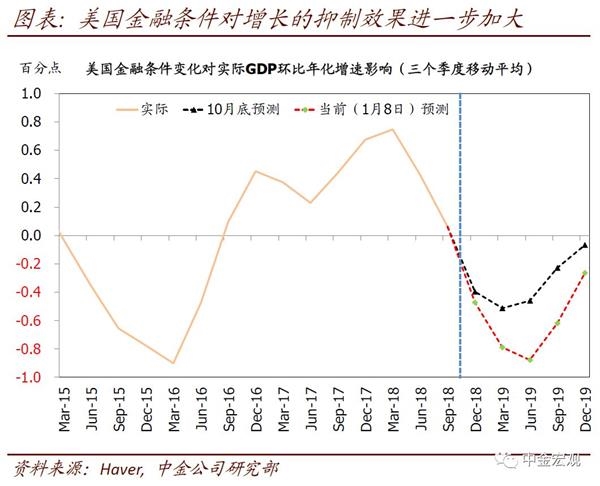

基于上述进展,相比10月底的预测,我们认为美国经济在2019年面临的下行风险正在增大。我们将2019年实际增速预测从2.5%下修至2.4%,核心PCE预测从2.1%下修至2.0%。路径上,我们继续认为2019年上半年将是经济增速下滑最快的时期,主要是因为近期金融条件收紧的效果在这2个季度影响最大。同时,同比角度看,我们预计上半年通胀压力将相对缓和,部分因需求放缓较快、部分因上半年通胀面临较高的基数效应。

预计美联储将进一步向鸽派立场调整。基于对增长及通胀预测的更新,我们认为,美联储2019年继续加息的必要性显著下降,其将进一步向鸽派立场调整。基准情形下,我们预计美联储2019年加息1次(vs。此前预测的2次)。而且,我们认为这一预测面临一定下行风险,且这种下行风险正在上升:如果美国经济因为金融条件收紧冲击或者外部冲击(如中国增长快速放缓拖累)放缓过快,通胀停止上行,美联储可能就此停止加息周期。

未来的“观察点”以及可能的演化路径。未来观察的关键点在于美联储后续立场调整的速度是否够快、以及力度是否足够缓和经济的快速下行曲线。其中,1月及3月FOMC会议上美联储是否进一步释放鸽派信号将是关键。如果会议上释放鸽派信号,参照2016年时期的经验,其可能帮助整体稳定金融市场,从而缓和金融条件收紧速度,甚至可能带来边际上的金融条件放松。

对于美国实体经济,我们预计增长回落最快的时间段是2019年上半年,这一过程中,需要关注两个可能。首先是,主要数据即使还在快速放缓,但这种放缓是否能够开始没预期那么快,也就是数据开始好于预期。建议关注地产、耐用品、制造业PMI等关键数据;其次,在今年中附近,主要经济指标的下行速度是否能够开始缓和。

另外,外部环境,包括中国经济增长的放缓速度、以及美国与外部贸易摩擦的进展也是重要观察点。

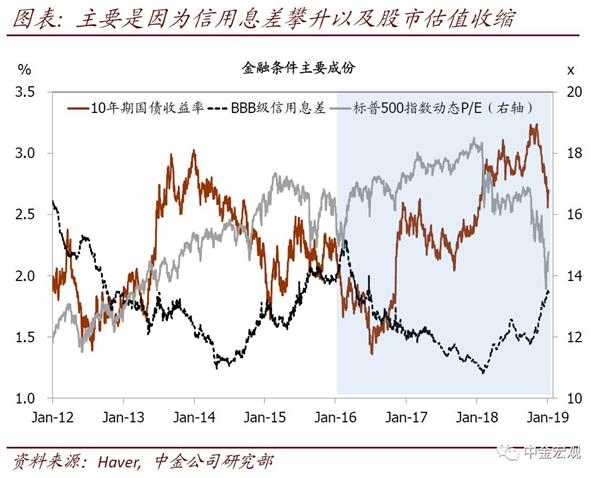

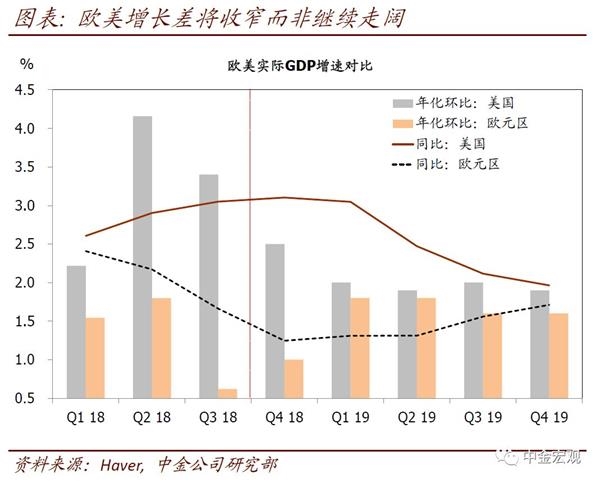

对美元及美债观点更新。1)预计美元6个月内走弱至90左右。我们更加明确提示,在美国经济向下“catch down”过程中,美国与外围欧洲等地区增长差、政策差收敛。相应地,美元也将向下调整,而且调整更可能发生美国经济走弱较快的上半年。预计年中美元指数回落至90;2)下调10年期国债收益率预测至3.0~3.25%。基于更弱的增长及通胀、以及更少加息的预测更新,我们将2019年底10年期国债收益率预测从此前的3.5%下调至3.0~3.25%。同时,这一预测面临下行风险,如果美联储停止加息和缩表、甚至转向,国债收益率中枢可能处于更低水平;3)预计信用息差继续阔。美国经济周期动能继续回落过程中,预计公司债信用息差还将进一步走阔[6]。

[1] 参见我们2018年12月20日发表的海外央行观察《如期加息;2019年加息预测下修至2次 | 美联储12月FOMC议息会议点评》。

[2]https://www.wsj.com/articles/cleveland-feds-mester-expects-higher-rates-but-sees-no-urgency-11546896645

[3] 参见我们2018年10月30日发表的海外宏观专题报告《美国经济周期后劲如何?》。

[4] 参见我们2018年10月30日发表的海外宏观专题报告《美国经济周期后劲如何?》,以及2018年11月12日发表的2019年全球经济展望《全球经济周期动能趋缓》。

[5] 参见我们2019年1月8日发布的中国宏观专题报告《通缩风险上升及其海内外宏观影响》。

[6] 参见我们2018年12月24日发表的海外央行观察《一个9万亿美元的问题:美国公司债压力几何?》。

(文章来源:中金点睛)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»