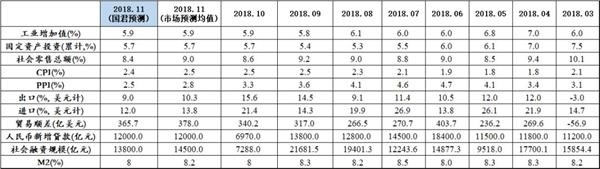

国泰君安:预计11月CPI小幅回落至2.4% 新增信贷12000亿元

文:国君宏观团队

联系人:花长春、韩旭、董琦

导读

生产动能较为平稳,因环保限产边际放松工业品价格走弱,或将明显回落,消费增速或继续下降。

导读

实体经济预测:

生产:11月生产方面的高频数据基本平稳,部分有小幅改善。当前经济动能未有明显改善,结合考虑17年较为严格的环保限产,预计增速将稳定在5.9%。

投资:房地产投资的“土地库存向商品房库存转化”转化逻辑将继续;基建方面,随着专项债资金的到位,基建增速发力将继续;制造业投资增速短期内仍有韧性。综上,预计整体预计1-11月增速稳定在5.7%。

消费:分项看,食品价格虽回落但因17年低基数不会对消费形成拖累;原油回落显著,或对消费增速有一定负向影响;汽车消费依然疲软;加之“双十一”增速回落,预计11月社零增速将回落至8.4%。

金融数据预测:

:企业方面,民企纾困政策多管齐下,预计信用扩张初现成效;居民方面或受到房地产销售放缓拖累。总体预计11月新增人民币贷款12000亿元。

社融:贷款项将有所改善,表外融资业务压缩节奏缓和,企业债券融资和股票融资回暖,但本月基本没有新增专项债。综上,预计11月社融增量13800亿元。

M2:从供应角度看,近期货币乘数处于高位,临近年末财政支出或将加快,将对货币供应形成支撑。而从货币派生角度,11月贷款等融资渠道预计将有改善,表外融资业务压缩节奏放缓。结合基数因素,预计11月M2同比增速维持在8%。

价格数据预测:

:11月食品价格环比以回落为主,但因17年同期低基数,同比预计小幅改善;非食品价格因原格回落明显或放缓,总体预计小幅回落0.1个点至2.4%。

PPI:11月主要工业品价格和原油价格回落显著,预计PPI显著回落至2.5%。

贸易数据预测(按美元计):

出口:主要发达国家基本面景气区间回落,可比国家韩国平稳,关税落地影响持续,预计出口增速将达9%。

进口:国内需求疲弱,叠加大宗暴跌带来的价格下行,预计进口增速将达12%。贸易顺差达366亿元。

正文

一、实体数据预测

1.1 工业增加值:预计11月工业增加值将维持在5.9%。

(1)高频数据看,11月以来生产端部分数据好转。其中高炉开工率水平基本保持,达67.7%,而出于17年同期环保限产带来的低基数影响,同比增速改善近7个点,扭负为正至1%,较为显著。粗钢产量略有回落,但同样出于低基数效应,同比增速小幅。日均发电耗煤方面,日均发电耗煤量回升,增速改善近6个点至-13.2%。(2)18年环保限产较17年小幅放松,中上游行业生产状况较17年同期有所改善,不过当前经济动能还未有明显起色,结合考虑基数效应,预计11月工业增加值同比增速维持在5.9%。

1.2 固定资产投资增速:预计11月固定资产投资增速稳定在5.7%。

(1)房地产投资方面,“土地库存向商品房库存转化”的逻辑将持续。(2)基建投资方面,10月新增专项本发行完毕,10月广口径基建增速回升0.7个点。预计本月,随着专项债资金的到位,基建将继续发力。(3)制造业投资方面,年初至今增速较为强劲,而细分其投资增速增加较快的行业,多为环保敏感性行业,这些行业的投资增速大多来自于环保设备的升级和更换。在短期内,这一驱动因素或还将持续。不过在19年,随着环保设备升级的完成及制造业企业利润增速的下滑,制造业投资增速或将承压。(4)综上,预计1-11月整体固定资产投资增速将稳定在5.7%。

1.3 社零增速:预计11月社零增速将回落至8.4%。

(1)本月,食品价格分项看大多环比回落,但考虑17年同期的低基数效应,同比增速预计还能小幅改善0.1个点,因此不会拖累消费。(2)原油价格本月持续走弱,也将对社零增速形成拖累。(3)从高频数据看,本月汽车销售情况依然疲软。根据乘联会数据,11月前三周汽车销量同比增速仅-28%,低于10月全月的-13.2%。因此汽车消费预计将对本月社零形成拖累。(4)此外,根据往年经验,“双十一”往往会带来11月社零增速的回升,但值得注意的是今年“双十一”力度不如以往。2016年和2017年,“双十一”全网销售总额增速均为44%左右,当时社零增速11月较10月分别反弹0.8和0.2个点,而其中“双十一”的相关项(包括服装、化妆品、金银珠宝、日用品、体育娱乐用品、家电、办公用品、通讯器材,占限额以上比例约30%)11月较10月分别反弹近3个和5个点。而今年双十一增速仅为27.5%,仅此预计“双十一”的相关项目反弹力度将不及以往。(5)因此,总体预计社零增速将回落至8.4%。

二、金融数据预测

2.1:预计11月新增信贷12000亿元。

(1)当前,信用扩张初现成效。三季度央行银行家问卷调查报告显示,小微企业贷款需求有较为明显的回升,针对民营企业和小微企业的信用扩张政策继续发力。(2)11 月份,多项民企纾困政策落地,多管齐下;银保监会主席郭树清还提出了“一二五计划”,这一政策有望在边际上改善民营企业的融资问题。(3)当然,另一方面,房地产销售疲软,将拖累居民贷款。(4)结合考虑贷款的季节效应,每年11月较10月都有较为显著的回升,预计11月新增贷款12000亿元,略高于17年同期。

2.2社融:预计11月社会融资规模增量13800亿元。

分项来看,(1)社融中的贷款部分将有所改善;(2)非标方面,信托贷款、委托贷款、未贴现银行承兑汇票等表外融资业务压缩节奏10月有所缓和,预计11月将继续延续这一变化;(3)直接融资方面,央行等多重手段支持民企融资,从高频数据看,企业债券发行有一定好转,从债券高频数据看,11月企业债券净融资额达2759亿,高于10月的1613亿;(4)此外股权融资方面也有一定回暖,IPO和企业数据较10月小幅回升,11月IPO企业8家,而10月为5家;增发企业为12家,10月为10家;从高频数据看从提募集资金金额达483亿元,高于10月267亿元。(5)专项债方面,11月基本没有新增专项债。综上,预计11月社融新增规模总体达13500亿元。结合考虑地方债的余额,广义社融增速预计将达10.2%。

2.3 M2:预计11月M2同比稳定在8%。

从货币供应角度看,虽11月央行公开市场操作净回笼,但近期货币乘数处于历史高位,此外临近年末,财政支出或加快,将对货币供应形成支撑。而从货币派生角度看,本月,贷款在一定程度上回暖,表外融资业务压缩节奏放缓,对M2的下拉作用预计会相应减弱。综合考虑17年同期较高的基数效应,预计M2同比增速将稳定在8%。

三、价格指标预测

3.1 CPI:预计11月CPI同比略回落至2.4%。

(1)11月以来,食品价格环比以回落为主,猪肉价格小幅回落,蔬菜价格回落明显。不过考虑到17年同期的低基数效应,食品价格CPI同比增速预计还将小幅改善0.1个点。(2)非食品价格部分,原油价格同比和环比均因美国选取、美国对伊朗制裁暂时超预期宽松等回落显著,预计将使非食品价格环比回落0.2个点左右。(3)因此,总体来看,11月CPI将小幅回落0.1个点至2.4%。

3.2 PPI:预计11月PPI同比回落至2.5%。

(1)11月主要工业品价格普遍走弱,一方面因为下游经济动能不强,另一方面受到今年环保限产边际放松的影响;而原油价格又受到美国中期选举及对伊制裁的扰动。(2)南华工业品价格指数本月大幅下滑,与10月末比,已下降200多个点至1978点,为自4月份以来的低点。其中,螺纹钢价格本月一路下跌,月均较上月下降4.5%;库存走低;动力煤价格整体走低,本月较上月平均环比下降3.2%;铁矿石价格走低;有色金属如铜、铝、锌等普遍环比下降;不过在基建发力下,水泥价格一枝独秀的上涨。(3)此外,政治因素扰动原油价格本月大幅下滑。WTI原油已跌破60美元/桶。(4)因此,预计PPI环比回落至2.5%。

四、贸易数据预测

4.1 出口:预计11月按美元计,出口增速达9%。

(1)基本面看,11月主要经济体运行整体边际收缩,景气度回落但处于景气区间,欧元区制造业11月持续回落至51.50,日本制造业PMI回落至51.80,美国Markit制造业PMI回落至55.40。(2)可比国家看,韩国11月前20天出口增速达5.7%。主要受益于全球原油产品和汽车相关需求,二者出口交货值增速分别达到23.9%和14.2%。但与此同时,钢铁与LCD面板分别下行0.2%与37.1%。日均出口增速同样达到5.7%。(3)扰动因素看,受贸易摩擦影响,国内加大出口退税力度,对于出口起到一定促进作用。同时,新兴市场需求以及贸易转口因素带来的出口多元化,也对出口带来支撑。(4)综合基数效应,预计18年11月出口增速将达到9%。

4.2 进口:预计11月按美元计,进口增速达 12%,贸易顺差达365.7亿美元。

(1)国内看,11月高频数据呈现出生产企稳,需求疲弱的情况。(2)价格因素来看,11月进口的主要大宗商品价格下跌显著,铁矿石价格环比下行1.9%,同比上行8个百分点。美油环比大幅下行近20个百分点,同比增速较10月同样下行显著,回顾2010年后油价同比增速与进口增速间相关性达0.78,我们认为会对进口带来一定抑制。因此,需求疲弱叠加价格因素,预计11月进口增速将达到12%。

(文章来源:国泰君安)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»