华创证券:民企之困的核心到底在哪?

作者 张瑜、王丹、杨轶婷(华创证券宏观)

下半年以来,纾困民企成为政策重心,“稳民企”成为“稳经济”、“稳就业”、“立信心”的着力点。民企之困的核心到底在哪里?金融资源倾斜的政策空间有多大?纾困民企的成效例如信用利差能否明显回落?

1、经营层面:不是简单的“国进民退”,也不是绝对的“大进小退”

首先,规上工业企业表现出来的“国进民退”在头部企业中并不成立。

由于工业企业数据的调整,相比于绝对值的变化,利润率的变化更具可比性。从规上工业企业来看,国企主营业务利润率在2017年开始反超民营企业,民营企业的利润率在2018年接近5%,下降了一个档位,而国有企业主营利润率继续攀升接近8%。但进一步从5000多家有能力和资质发行债券的头部企业来看(资产总规模近200万亿,有一定的代表性),民营企业的主营利润率基本上保持领先,与国企同步增长,直至2018年下半年受到经济下行的宏观环境影响才有所下滑。

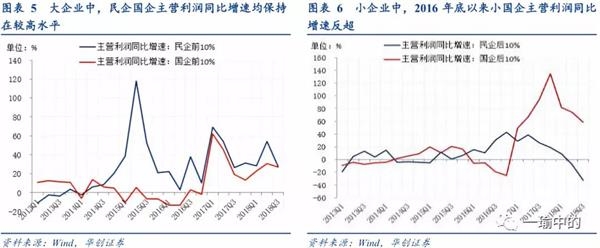

其次,“大”里面“国民共进”,“小”里面“国进民退”。

由于规上企业缺乏具体企业数据,采取5000家左右具备发债资质企业中总资产规模分别前10%和后10%的企业进一步分析国民内部结构分化问题。大企业利润改善,且结构上呈现出“国民共进”的特征。2016年中以来,大企业的市场垄断增强,经营状况明显改善;结构上,民企、国企主营利润同比增速相当,保持在较高水平。主营业务利润率也呈现出同样的变化。

小企业则呈现明显的“国进民退”现象。民企和国企的主营业务利润同比增速也出现分化,2016年底开始,尾部国企表现改善反超尾部民企,民企后10%的企业主营利润增速持续下降,2018年陷入负增长。

再者,供给侧改革挽救了尾部国企,而压缩了尾部民企生存空间。

在尾部企业中出现了“国进民退”。换一个视角,即在国有企业中,企业差距缩小,供给侧改革挽救了效率较低本应被淘汰出清的尾部国企;在民营企业中,企业差距扩大,改革压缩了尾部民企的生存空间,加快了他们的淘汰进程。

国有企业中,内部差距缩小,特别是尾部企业追赶加速。2016年下半年开始,后10%国企持续下降的利润率扭转回升。民营企业中,内部分化,头尾差距在2018年凸显,后10%的民企主营业务利润率2018年下半年来明显掉档。

此外,尾部民企的淘汰表现为从利润占比收缩(2016-2017年)到收入占比收缩(2018年),体现的是尾部民企在长期经营困难下的实质出清,影响的是企业生存。2016-2017年,尾部民企的主营收入占比并未被侵蚀(保持在0.6%上下),造成分化的原因在于小企业成本端压力加大,亦符合供给侧改革以来指数上涨(2017年累计同比6.3%),下游企业(主要是小民企)成本上涨侵蚀利润的生产背景。而2018年来,尾部民企的淘汰已经直接表现为主营收入的占比收缩。

最后,从企业经营端来看,不是“国进民退”,也不是“大进小退”,而是小型民营企业经营受到小型国企的挤压。根源在于小企业谈判能力较弱,议价能力差,当主营收入分配格局受到行政影响后,竞争格局发生了根本变化,小民营格外受伤并非是政策目标,只是供给侧改革的附带效应。

2。金融环境收缩并不是当前民企之困的核心

近年来民企的融资可得性有所改善。从金融层面看,在公开市场有授信情况的企业有5000家左右,这5000多家企业中非金融企业存量已使用授信额度占社融存量的25%。目前5000家企业中,民营企业授信额度占10%、企业数量占20%。

这个比例在过去很多年一直比较稳定,且民营企业的融资占比是提升的。但民营企业内部,2018年来金融资源分配开始分化,向龙头民企倾斜,是尾部民企年初以来经营受困的金融表现。

民营企业面临的根本困境在于实体端经营收缩过快。从每百元营收的拆解来看,今年以来民企利润的压缩主要来自快速上升的成本和费用项,利息支出占民企营收比重远远小于国企;而国企利润的改善则来自成本和费用项的大幅收缩。在金融和实体双收缩的背景下,实体收缩是民企之困的关键所在。

3。纾困民企的边界在金融机构对坏账的承受能力

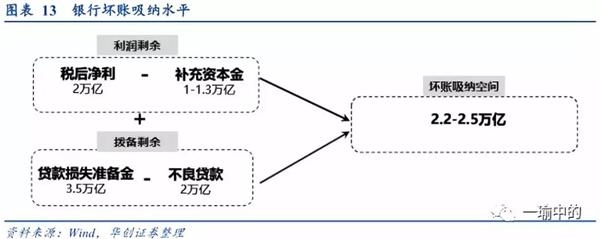

长期来看,实体匹配金融,金融是实体的定价,实体端的经营恶化如果不纠正,金融端增加资源必然会生成相匹配的坏账。短期内金融机构可承受坏账的能力是思考资源倾斜民企的空间、持续性的关键变量。

截至二季度末,我国商业银行贷款105万亿元,不良贷款2.0万亿元,贷款损失准备金3.5万亿元左右,每年税后净利2万亿元。假设银行税后利润的1/2-2/3用于补充资本金,那么在不影响银行资本金考核、银行稳健经营、不考虑政府注资扶持的条件下,预计金融机构极限吸纳坏账幅度在2.2-2.5万亿元(对应不良率的上限是4%-4.3%)。银企共同体考验的是银行的坏账吸纳水平,银行体系是面对经济下行与坏账的第一吸纳屏障,这道屏障目前的吸纳力还有2.2-2.5万亿元的空间。

猜想:实体经营端竞争格局不改善,民营企业信用利差高位难见实质缓解

假如实体经营端竞争格局不改善,支持民企融资造成的信用倾斜将是大民企拿到更多的钱,或触发经营状况本身稳定的民企产生过激的资本行为,套现、买、金融空转等。在经营端恶化持续的背景下,小企业配比的金融资源越多产生的坏账可能越大。虽然目前的银行体系坏账吸纳空间仍有2.2-2.5万亿,但考虑到经济自身惯性下行有内生坏账的暴露,因此银行端投放意愿仍差。同时,小民企经营恶化或将同步对应小城市的财政、就业与金融机构资产质量的恶化。

从根本原因出发,可以明显修复实体端竞争格局的方式包括:

一是限制国企边界,本身小国企所在领域大多不是国计民生行业;

二是进一步推动国企混改(于政府整体资产负债表有利、解决隐形债务化解困境、同时提供基建资金;

三是信用很难定向倾斜小企业,但是减税降费可以特别针对小企业倾斜;

四是普降准比替换MLF定向降准更易达到小民企金融端的前线——城商行、村镇银行、农信社等。

(文章来源:中新经纬)

(责任编辑:DF010)

网友评论 已有 0 条评论,查看更多评论»